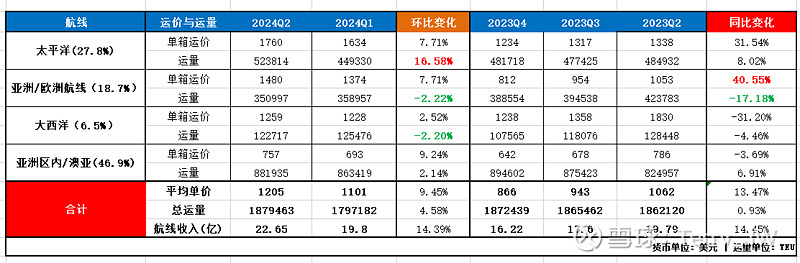

1. 运价与运量

① 海外Q2单箱价格1205美元,环比增9.5%,同比增13.5%;

每周WCI披露的各航线价格变化已足够清晰,欧线美线价格同比均有明显增长,大西洋线依旧没有起色,相较于曾经的强势,下跌后价格一直横在低位,几乎没有受到本次涨价潮的影响。

② 货量187.9万TEU,环比+4.58%,同比+0.9%;

Q2欧线的货量相较于Q1还是下降的,相较于去年同期同样也是下降的,猜测原因有两个:1)跑欧线的船由于绕行仍然在海上飘着,导致结算的货量并不多;2)海外的整体运力下降;

海外去年年一共收了7艘新船(16万TEU),去年底的运力是96.5万TEU,今年有6艘24188运力(合计14.5万TEU)的船交付,6月份就下水了三艘(东方芬兰、东方瑞典、东方丹麦),到年底海外的运力应该增长到110万+TEU。但是Q2运载力还下降了3.4%(Q1增加了2.2%),这个就比较奇怪了,不知是退租了还是将新船出租了。

2. 营收表现

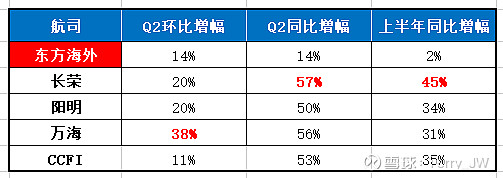

① Q2营收22.65亿美元,环比增长不到15%+【长荣+19.9%;阳明+20%,万海+38%】,同比13% (长荣+57%,阳明+50%,万海+56%);

② 上半年营收42.45,同比增长2.1%(长荣+45%,阳明+34%,万海+31%),与台湾三司差距极大

③ CCFI 6月均值是1769,环比增长30%,同比增长93%;Q2均值1439,环比增长11%,同比增长53%;上半年均值1364,同比增长35%

3. 利润推算

粗略估一下海外的利润,Q2营收22.65,货量与去年Q4基本一致,去年Q4相当于海外的盈亏平衡点(当季利润在0.5亿左右),估算当季成本在16亿左右;今年Q2考虑到常态化的绕行与新船的折旧,增加1亿成本,估算海外Q2的集运利润为5.5-6.5亿美元;根据历史数据测算,海外的净利润基本等于海控的集运利润减掉中远海运集运的利润,推算海外今年Q1的利润在3.2亿美元左右;上半年利润约为9-10亿美元。

股价的低迷表现确实也有自己的原因。

$东方海外国际(00316)$ $中远海控(SH601919)$ $中远海控(01919)$

全部讨论

去年年末行情不好 集运想承担一定的责任 就把海外新的大船全租下了 毕竟集运财大气粗 然后今天就看到了这样一个东方海外 不过市场早应该都清楚的 你看他们两今年涨幅就知道

但是即使这样$东方海外国际(00316)$ 这个估值也不应该下跌

$中远海控(SH601919)$ 集运应该涨

欧线运量同比下降不稀奇,但居然环比也下降,这一点确实有点出乎意料,退租加堵港?

货量结构原因营收比不过三傻倒是预期内,跟Q4和Q1一样,别着急抱怨等一家家船司的业绩都出来就知道了,之前萝卜的业绩不是摆在那了吗,如果觉得大大低于预期的只能说明你自己的预期太高了

真是快手 运营数据有点小失望,即使跟弯弯三傻相比。估计海控数据也不是非常耀眼的。 $中远海控(SH601919)$ $东方海外国际(00316)$

跨太平洋航线收入同比增长42%,相当不错了。中远和东方是以航程完成的进度分段确认营收和业绩。绕行好望角让船期增加了15-20 天,自然也会导致营收确认的延后,这一点是之前没有考虑到的。但这个只会导致利润滞后,并不会消失。

作者:幻想之剑斗苍寒

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$东方海外国际(00316)$ $中远海控(SH601919)$

这里我做个补充,把海外的营收同比以及环比增幅和台湾那三只放一起有可能受到三点误差影响。

1.台湾的几家月度营收有可能与海外存在三到四周的业绩口径差异。当然这点并非绝对。

2.长协以及航线结构的差异也会有误差。

3.汇率影响也十分重要。台湾三只是以台币公布营收,实际上,汇率同比下降了5-6%,这个放到业绩40-50%的增速里可是有十个点左右的巨大差异。

综上来看,差距并没有想象这么大。现在反倒是一个让人少按计算器,并且把人们的关注点从红海拉回到理性业绩的好时机。

短期利空,长期中性偏利好,应该是长协的典范,严格落实长协价,至少24-25年,长协价,明年的运费也有保障了!