我之前写过文章,从红星美凯龙看贝壳家装业务的前景,超级低估,论证贝壳家装业务近年内会成长为收入300亿+,净利润15%,净利润50亿的公司。

这个观点我在家居行业群里交流过,当时遭到了很多质疑。大家眼里家装是苦生意,靠着供应链金融拿个个位数净利润率是常态。

这些观点是对的,但仅仅限于传统家装公司。

一、滨江服务的家装业务

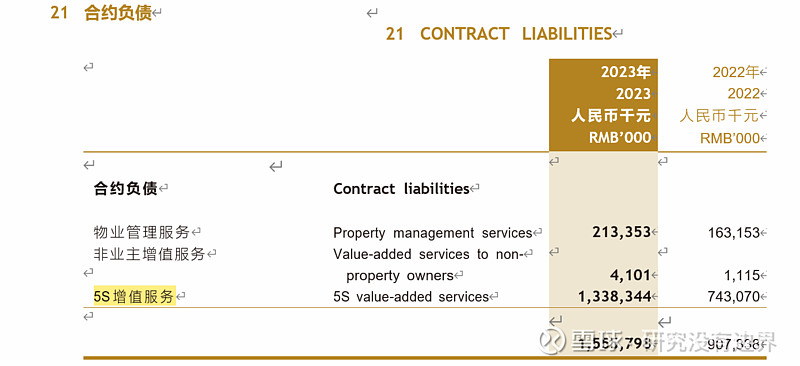

我在看$滨江服务(03316)$ 这家公司,截止2023年12月底,公司扣除有息负债的现金大约有小30亿,但其中15.5亿是合同负责。

这些是不能动的预收款,也就是说公司净现金只有不足15亿。和球友说的净现金约等于市值是差距很大的。

那么这13亿的合约负责都是什么呢?

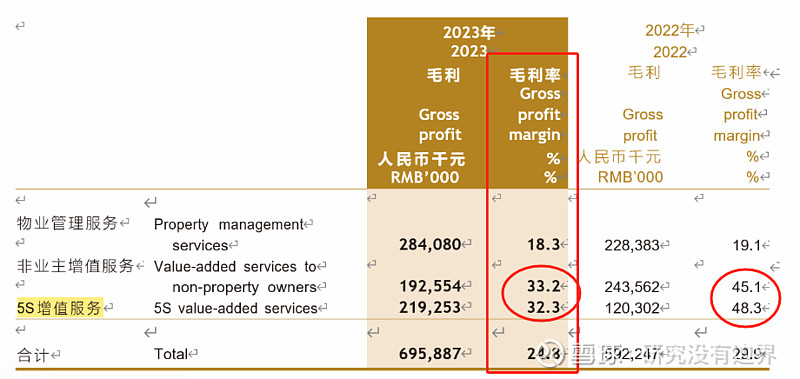

如图,有13亿是5s增值服务。

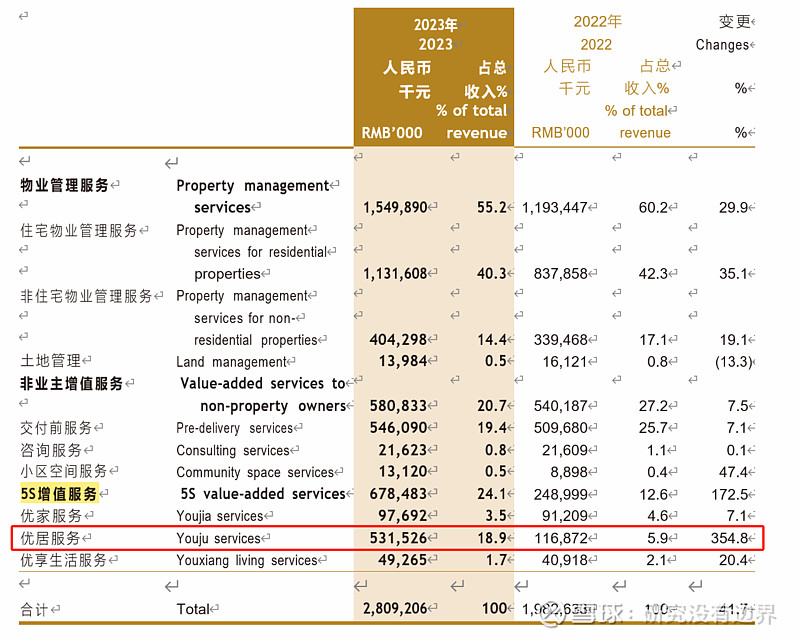

什么是5s增值服务?有三块:

包括优家服务、优居服务及优享生活服务三大类业务。

优家服务, 现包括一手及二手物业销售、租赁代理服务、车位及储藏室服务,本集团依托自身资源, 致力于为客户提供贴心周到的服务。

优居服务, 包括家装服务, 秉承「生 活家」软装服务理念,为客户提供格调高雅、时尚、现代化的定制硬装、软装服务、家装服务, 同时为客户提供设施设备更换升级服务以及维修。

优享生活服务, 包括居家生活服务, 鉴于住宅及非住宅物业的功能有所不同, 提供量身打造的额外服务以满足客户的需求。

体量分别是多少?

看到了没,也就是说,家装家居为主的优居服务是绝对大头,2023年优居服务收入5.3亿,占比19%。

二,优居服务盈利情况

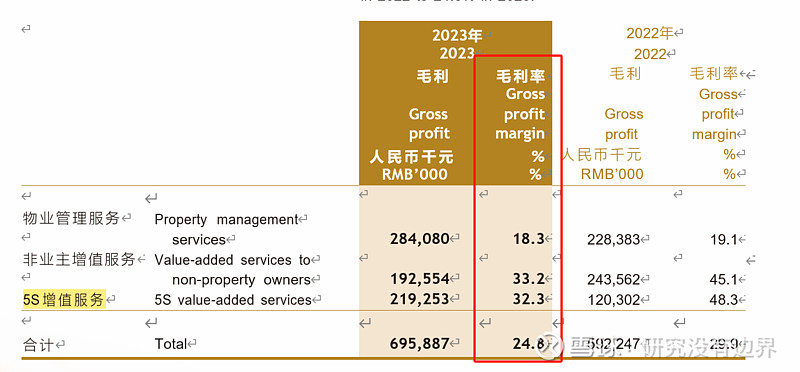

我们看看优居服务的毛利率:

毛利率32.3%,超过了滨江服务公司毛利率的24.8%。

贝壳家装公司的毛利率2023年约27%。考虑到滨江服务的5s增值服务还有15%左右的优家,优享业务等高毛利率业务,该数据两家公司基本吻合。

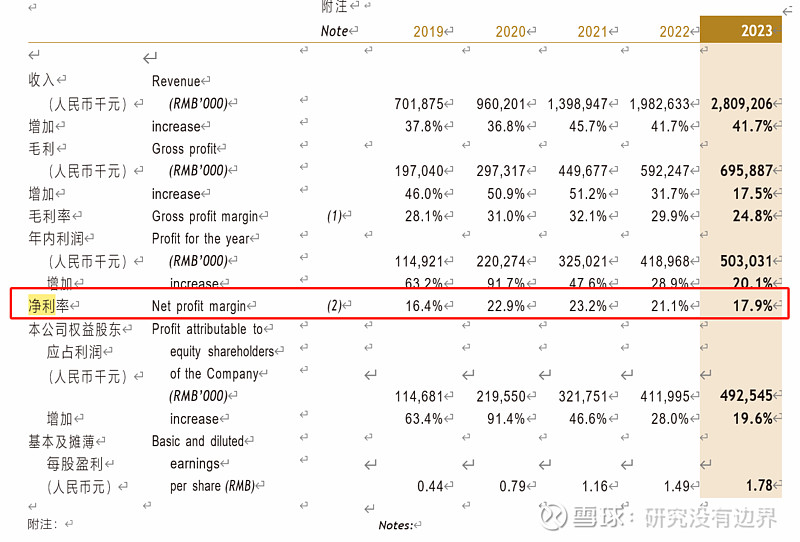

那么滨江服务的优居服务净利率是多少呢?公司没有直接披露过,我也没有去找公司其他资料确认,但是我们看滨江服务总的净利率是多少?

可以看到2022年公司净利率21.1%,2023年净利率下降到了17.9%。

再看之前发过的毛利率图:

非业主增值服务和5s增值服务毛利率都大幅降低。

5s增值服务中,我们关心的优居服务,2022年收入仅1.17亿,2023年爆增到5.3亿,所以可以认为家装家居业务高增拉低了5s的毛利率。

有了以上细分数据,我们就可以大致得出,优居服务的家装家居服务净利率是大于15%的。

三,结论

绕了这么大一个圈,再次用一个公司证明了,家装业务是可以取得15%净利率的。

具体为什么,就是我一直强调的,贝壳二手房门店可以给家装门店导流,同时整装平台化趋势明显,这样就突破了传统家装门店线下获客与项目制装修,从而更加偏重互联网模式。