计算思路是净利润率=营业利润率-有效税率,所以先计算这块业务的营业利润。

营业利润=毛利-费用=收入-成本-费用。

滨江服务的业务有三块,物业服务,非物业服务,5s。我们考察的优居服务占比5s的78%,因此测算5s的营业利润是第一步。

但是财报中披露了各业务的收入和成本,但是没有拆分费用,因此我们需要还原一下费用。

费用有三项:销售及营销开支,行政开支,资产减值。一个个分析。

销售及营销开支2022年8.2百万,2023年18百万;

行政开支2022年62.1百万,2023年76.3百万

资产减值2022年20.5百万,2023年24.3百万

合计同比增加28百万,同比31%,小于收入增加的41.7%。

那么这些费用增加是谁带来的呢?这涉及如何摊派到5s业务。

财报中有表述:“本报告期内, 本集团的销售及营销开支由2022年的人民币8.2百万元 增长至2023年的人民币18.0百 万元, 主要是由于2023年度车位及储藏室销售业务增长导致相应销售佣金增加,以及拓展费用支出增加。

本 报 告期内, 本集团的 行政开支由2022年的人 民币62.1百万 元 增长22.9% 至2023年的人民币76.4百万元,本集团的管理费用率由2022年的3.1%下降至2023年的2.7%,主要由于2023年度本集团在业务规模扩大过程中, 加强费用控制工作,不断优化企业资源分配。”

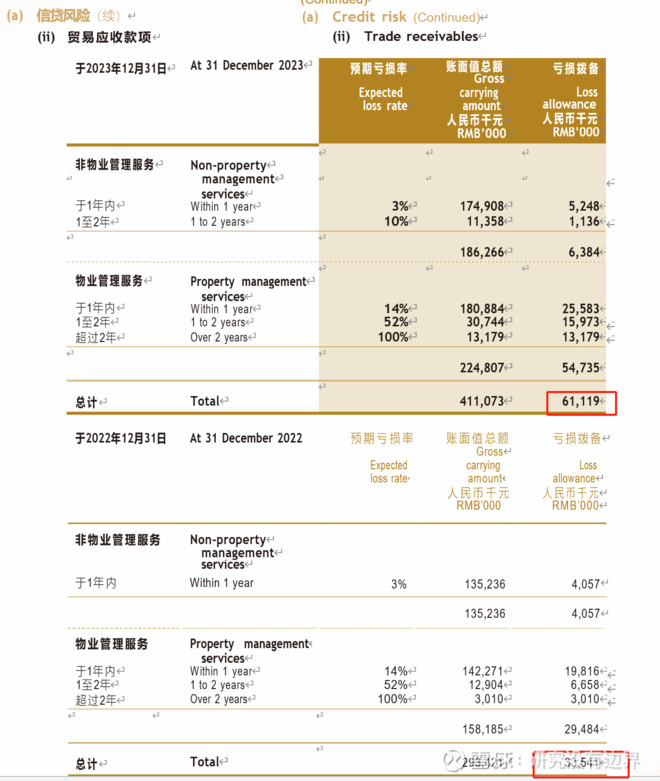

而资产减值主要是物业和非物业的应收款减值,见图,写的很清楚。

所以,我们可以得出结论,费用的增加驱动主要是物业和非物业带来的,起码5s业务的增长不是主要驱动。

计算得出,2022年费用率为4.58%,2023年为4.22%,我们保守取物业和非物业的费用率为4%,也即1.124亿

两者的毛利总共为4.767亿,计算得出两者的营业利润为3.643亿。因此5s营业利润=总营业利润-物业与非物业营业利润=5.773-3.643=2.13亿。

上面说了,优居服务占比5s为78%,假设营业利润占比为60%,则为1.278亿,优居服务2023年营收为5.315,营业利润率为24%。

有效税率2022年为7.1%,2023年为5.3%,所以优居服务的净利润率落在17%-19%区间。

上面的假设肯定有一点出入,但是可以明确的是优居服务(家装服务)的净利润率大于15%是合理的。

该计算起码在侧面佐证了,一个不需要单独获客的家装业务也能取得15%的净利润率,$贝壳-W(02423)$ 也是有引流的家装,因此取得15%的净利润率是合理的。

顺便说一句,滨江服务23年净利润增长有27%来自于存款利息。