导语:清醒的看腾讯。

昨天腾讯发了一季报,打开公告评论区,满屏都是这业绩太牛了、超预期、非常棒、相当炸裂。

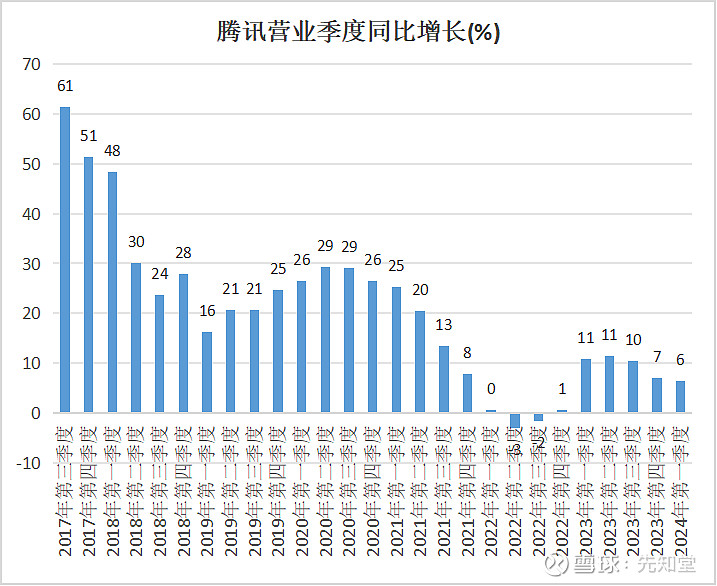

再打开公告正文一瞅,收入增长6%。

啊?这一热一冷,仿佛鬼畜“西门热结十兄弟,武松排老二”一样突然。

作为中国互联网公司的带头大哥。好吧,至少是已上市的带头大哥,腾讯已经多少季度收入低增长了?看图吧。

62%的利润增长,成了腾讯的遮羞布,这也是少数能吹的地方。但千不该万不该,分析师在财报电话会里,提了几次Meta。结合两家公司的发展看,腾讯属实应该尴尬。

没相当有一天,“起了个大早,赶了个晚集”,这句话能用在腾讯身上。

同样是熟人社交,腾讯成立于1998年,Meta成立于2004年。到今天腾讯微信月活跃用户13.6亿,QQ 5.53亿,也不披露个去重后的总数……Meta的APP全家桶(FB/Ins/WhatsApp等)月活跃用户39.8亿。

腾讯季度营收1595亿元(约合 225亿美元),与Meta的365亿美元相比,没有数量级差异,只低了四成左右。但规模更大的Meta,近四个季度的收入增长,分别是11%、23%、25%和27%。明显盖过收入增速从11%阶梯式降到6%的腾讯。

再看投资者引以为傲,大加赞赏的腾讯利润表现。

腾讯一季度利润是427亿人民币,同比增长62%,利润率26.7%,

Meta一季度利润是124亿美元,同比增长117%,利润率33.9%。

简单的财务数据,并不足以说明两家公司的差异。

大师段永平之前提过一个问题,大概是20年之后哪些公司还在巅峰。我认为Meta比腾讯的希望大得多——从业务结构,资产结构,应对危机,以及投资未来的决心看,这几乎是显而易见的事情。

腾讯,社交是盾,它的矛,过去一直是应用里的增值服务,最核心的是游戏道具;下一个看点,大概率是视频号。即使视频号做成了,腾讯仍然是一家活在移动互联网的公司,还看不清下一个技术周期的沉浮。

Meta,社交是盾,它的矛,过去一直是广告——别拿腾讯的广告说事,20元左右的ARPU与Meta(ARPU在93元左右)这类顶流差距较大——现在得加上AI大模型和元宇宙,已经拿到两张通往未来的门票。先结合企业危机说Meta的AI。

还有多少人认为AI,只存在于ppt上?不谈ChatGPT、Midjourney等原生的AI大模型应用,用户增长狂飙。事实上,AI已经焕发微软、Meta这类科技公司的新生,以Meta为例,AI帮助它度过了一次重大危机。

2021年4月27苹果给Meta来了一记狠招,新版14.5 IOS的隐私规定:只有用户点击“授权同意”,APP才能跟踪用户在其它APP和网站的行动而获得数据。对Meta这种吃用户行为数据而高效配对广告的公司来说,卡死用户信息收集,简直是灭顶之灾。

ARPU的趋势很显著,4Q21(更新手机、更新系统等滞后了IOS新隐私规定影响)的11.57美元,到隔年3Q22的9.41美元,下降20%左右,当时的Meta在华尔街投行眼里,只是任苹果搓圆捏扁的玩具而已。从新版IOS发布算起,到次年11月,Meta的股价跌了73%(同期微软谷歌等传统七仙女表现要好得多,苹果甚至是上涨的),市值蒸发了6000亿美元,约合4.7万亿港币,相当于1.3个腾讯的市值。

让人惊掉下巴的是,到了2023年Meta居然又满血复活,ARPU从9.62美元直冲13.12美元,4Q23再创新高,这你敢信?中间发生了什么?

AI是关键变量,而“Advantage工具”又是这一关键变量的核心。简单点说,Advantage工具为广告主带来了——生成式AI广告,用算法来测试广告效果。因苹果更新隐私政策而丢失的广告匹配效率,通过更为有效的广告方案找补回来了。我个人的理解,Advantage的方法论就是短视频创作的方法论,比如最基础的,通过吸睛的开头,大幅提高广告的2秒留存,5秒留存,进而提高完播率。它直接让池子里的每一只鱼,上钩概率和转化大幅增加,广告主的IRR得到提升。而实现过程中,Meta用AI生成广告,边际成本为0;广告主制作广告成本也大幅降低。

Meta扛过苹果的狠招,再应对欧盟《数据市场法》,那还不是轻松简单。

再看腾讯,其实3Q大战之后就没什么大的危机了。时不时的游戏版号审批波动,你觉得伤得到腾讯这种游戏大鳄吗。唯一外部不对路的公司,只有字节,两家公司之前在长视频和游戏版权领域,斗争得厉害。现在《王者荣耀》能在抖音直播了,其实也就那样。

无敌国外患者,国恒亡。中国的多数大厂,大多过得安逸,没有全球争第一的心思。你要说20年后还在巅峰,起码要有把自己的盾,造得全球最坚韧的决心吧,像华为、字节(Tik Tok)和Meta这种。

这个决心怎么看,直接看投资就行了。

2023年,ChatGPT大火带动国内百模大战,你猜卖铲子的云计算公司,谁的份额最大?是前一年的公有云老四(从第二掉到第四)腾讯云,还是前三甲阿里云、华为云、天翼云?都不是。铲子卖得最好的公司是字节的火山云,2023年4月火山总裁谭待表示,国内大模型70%以上都是火山的客户。为什么是它站在风口上,明明2022年公有云市场份额里,它连饼图留名都做不到。

原因是火山云的显卡多。通往AGI的路上,算力就是能力,卡不多,废话少说。无独有偶,你猜美国科技巨头,谁屯显卡最猛?没错,就是Meta。

扎克伯格表示,到年底要搞60万张(2023年拿到15万张)等效H100,这是什么概念?单张H100的价格为25.5万元人民币,60万张就是1530亿元。是的,Meta光是买卡跑大模型,这几年就要花掉1530亿元。去年我们听电话会里的专家讲,大模型的门槛费100亿元,呵~还是太年轻啊。

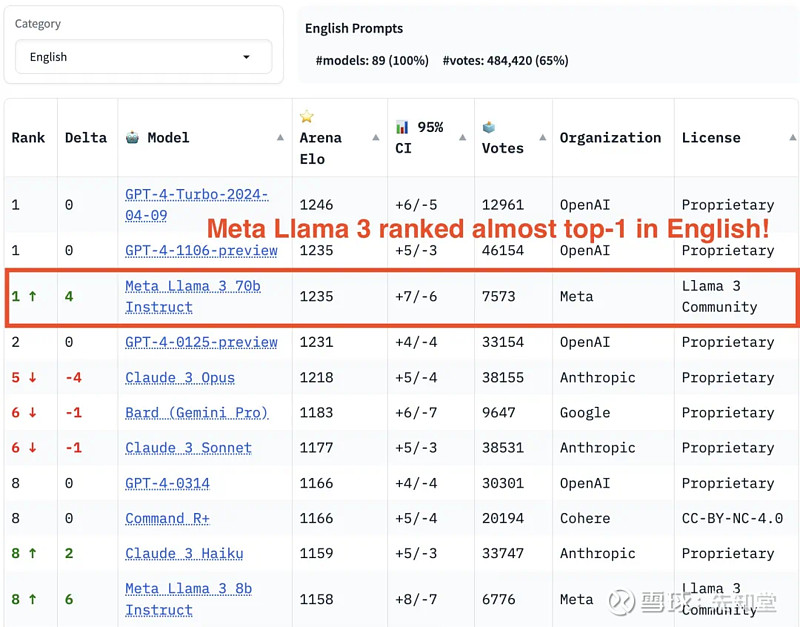

大力屯显卡,Meta已经从去年的大模型(Llama2)三流玩家,到今年Llama3 70b版本进入第一梯队。腾讯大模型呢?呃……

不能说腾讯不投资,实际上它在另一个维度上是非常勇的。

看腾讯的资产负债表,联营公司、金融资产——都主要是对上市公司和非上市公司的投资——加起来6964亿元,占总资产的42%,记住这个百分比。

再看Meta的资产负债表,它资产最大的一块是固定资产(物业、厂房和设备等),一共989亿美元,占总资产的44%,绝对值与相当值都和腾讯股权投资比例大致相当,感兴趣的还可以看看腾讯固定资产的比例。

腾讯现在是一家躺着赚钱的公司,与大多数国内大厂一样,注意力更多放在ROI最高的事情上。而从0到1,还是交给别人来做吧(也不是不做,只是对未来下注的决心,从资产负债表里能看到)。而Meta的扎克伯格,心理状态一定是这样的:汤姆的,从一家纯粹的互联网轻资产公司,搞软硬一体,变成重资产公司,你知道这些年我经历了什么吗?

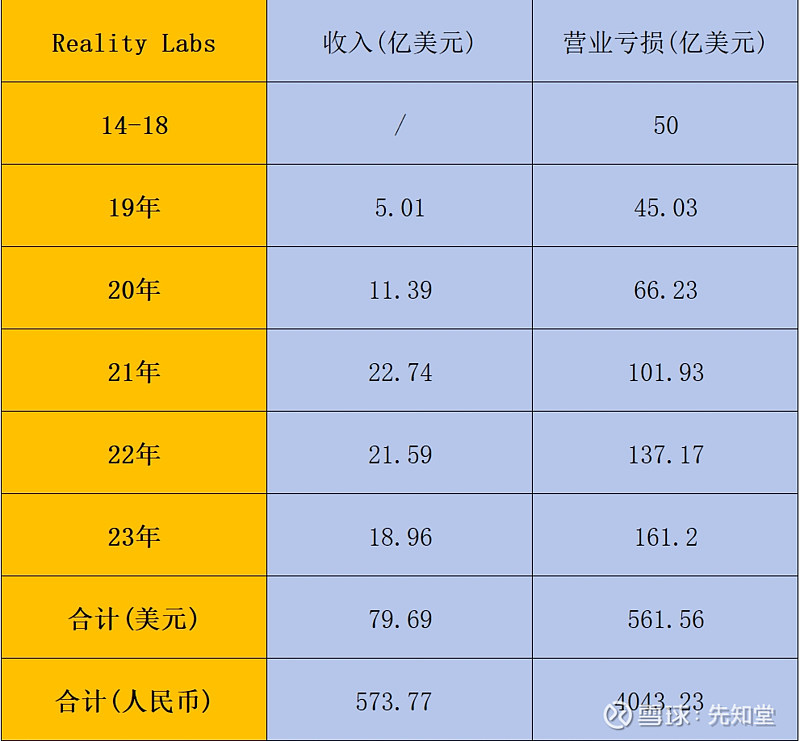

再上一张图,说明Meta投资未来的决心,以及扎克伯格这些年经历了什么。搞元宇宙,字节收购PICO,才两年就大裁员。这些年Meta搞元宇宙,自收购Oculus之后,十年营业亏损高达4043亿,你还见过哪家公司这么烧钱做新业务的吗。烧钱搞新业务,非但没让它坠落,反而整个公司赚得比前辈腾讯更多,不管是利润还是利润率。AI也帮助它度过了一次重大危机。

所以,最后我想问:同样是社交巨头,同样是28倍左右的PE,上车腾讯,为什么不上车Meta?