$中国金茂(00817)$ 其实本来也不想多讲什么,地产行业的基本面好是毋庸置疑的,至于地产股吧,就随他调整吧,爱卖不卖,洗下股东挺好的,毕竟这么明显的基本面与股价变化不符的情况都无法坚持的人,也太趋势了吧,还不赶紧走干嘛,留着生小孩的啊?

讲讲基本面情况好了:

房子还能卖出去吗?深圳就不谈了,上海、杭州、苏州、无锡、常州等等等一整个长三角市场都是火爆的,此外我了解到非常好的还有成都,长沙也明显比去年年底好了,其余城市也“没有差于去年年底”的。哦对了,其实上海市场的好是强压了几年价格和需求,以及整个长三角都很好;北京市场销售目前来看和去年底比没有太大区别,不差;深圳涨,外加今天那个没有发现违规流入的通知老有意思了,很显然就是睁眼闭眼放任你嘛,深圳这城市一直在打鸡血发展,出现经济压力,于是全靠房价来补,一边回血一边提高城市吸引力,是睁眼闭眼的,整个华南市场疫情前就有点不温不火,再加现在制造业受出口影响实体和情绪,深圳这个flag真的不能倒。从这也能看出一些底线,一些有的放矢,也就是部分城市基于自身需求出现似乎过火的现象,是ok的,也算是证明了地产的正牌大房尿壶地位了。开发商,金茂3月份销售都已经回正了喂,我看四月份大部分都能回正。

政策放松了没?因城施策,微调,部分城市略有放松,核心城市主要是落户政策上的放松,非核心城市可能调整部分贷款杠杆相应措施。看地方政府推地那猴急的样子,上海早早把西海岸那块几百亿的挂出来收完钱还不够,几十块地的供应计划啊,还抓围标,南京这个量就不谈了,厦门岛内位置好的地也上了。本来去年就憋不住了,疫情这么一折腾穷啊。像上海接那么多海外输入的,组织人员,免费检查治病,还要隔离,这都是要钱的,还能指望5g公司给他们捐吗?那么多消费服务类行业面临危机,制造出口受限,是打算靠卖口罩赚财政税收呢,还是觉得所谓科技创新行业能拉动上下游就业啊?地产,就是所有地方政府恨不得马上能抱上去的大腿,不管你上至啥下至无房小编多恨地产,不好意思要解决问题只能地产,否则消费先死给你看(虽然地产股价可能先跌死),最后还得找个大开发商来接盘屁屁踢公司们。

融资放松了没?看拿地的公司还不懂吗,去年年底谁拿地多,中海啊,保利啊,金茂啊,华润啊,民企开发商穷啊;过完年那一周半谁拿地多,旭辉啊,窗口期来了;现在谁拿地多,阳光城,中南,中梁……都不用翻那些低得像送钱一样的发债利率,很明显嘛现在水都漫出来了。

政策会不会收紧?不会,尤其实质收紧一定不会有——开发商是一根管子,一端接着银行放出来的大水,另一端是要通过淋浴喷头浇灌到各种上下游的土地上,地方政府,上有水泥建筑啥的,下游装修家具家电啊乃至黑媒体都在等吃呢,一个恒大养了几万名员工呢喂,还有长长的供应商链条呢,最终这些水会依靠在座各位不想领到均贫卡的买房人收集起来,还给开发商,才能继续循环浇灌让钱流入滋润实体经济的土壤。你现在还去限制购房,就是不让人收集水给开发商,那干涸的地方政府还指着开发商下一轮水去灌溉广大需要补贴的屁屁踢公司呢,还怎么玩下去?我觉得看今年这个推地的量对比政策松动情况,到了下半年土地大概率价格会下来,甚至出现流拍,没有进一步松动都是头铁。

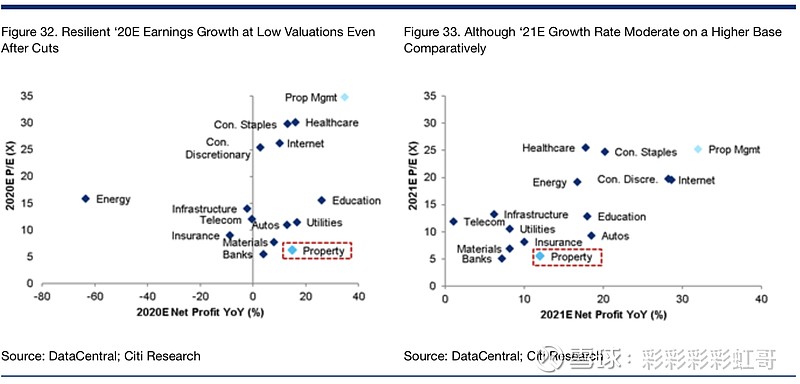

企业分化是肯定的,聚焦好公司,这批高溢价拿地续命的几乎没啥利润的。具体之前写了很多了,我写不动了。反正就那么回事情,股价倒推基本面的就当是我胡扯好了,我就希望那些不懂地产和地产公司的人退散,不要到金茂6块5融创50块的时候再砸手榴弹好伐啦,地产需要更多懂行业、懂公司、愿意给高估值的人,那些稍微涨涨就好坏公司不分一路往下搬砖的滑头老油条,早点散了吧。最后附赠citi的图一张

精彩讨论

笨笨的投资者22020-04-22 18:54批的好痛快我也不能理解,在别的行业别的公司今年能不负增长都是好汉的时期。对于依然能保持销售和利润25%可持续增长的金茂,市场愣是看不上那就靠基本面呗,大胆预测四月金茂的总销量同比开始正增长,一个月一个月的销量打市场脸呗

淡蓝色的极光2020-04-22 18:59所以现在也是一个基本面和股价的背离:

1.产品需求目前来看并没有急剧萎缩,从各地的销售和土地市场来看甚至还有个小阳春。

2.融资端的下降是实实在在的,央企和民企的新发债基本都下降了2%的融资成本。lpr的下降,对于居民购房成本也是实实在在的下降。

3.虽然仍然提“房住不炒”,但是各地都悄悄的“试图”放松政策。一些土地款缴纳、预售条件等的放松的小利好政策就不说了。

4.从最坏角度来说,现在疫情影响,gdp负增长,保经济保就业的环境下,起码监管政策不会再加码,对吧?

所以在现在打水漫灌的情况下,房地产股跌幅居前,是股民特别讲政治吗?“房住不炒”理解为“不炒地产股?”

彩彩彩彩虹哥2020-04-23 00:05瞎讲了,15年是深圳上海南京等等先起来然后带动到核心城市的,核心城市有毛线的棚改,随后16年核心城市出台各种政策限制,把需求强行挤到三四线外加棚改,三四线才靠的棚改,核心城市除了杭州这些少数都被强压限制好几年了,尤其一线,认房认贷把改善型拍死一半好么,放开价格是应该 不放才是违反市场经济的二蛋行为,并且可以放松的点很多很多,现在几乎没怎么放市场就那么好了,你说怎么办?视野放宽阔点,不要老觉得隔壁王伯伯家买不起房全世界都买不起了,这种思路吃不消的

小李飞仙2020-04-22 18:55是的,地产就是水的一根导管…没有地产作为水的分散器,没有土地来支撑币值,放水都没用!

全部讨论

批的好痛快我也不能理解,在别的行业别的公司今年能不负增长都是好汉的时期。对于依然能保持销售和利润25%可持续增长的金茂,市场愣是看不上那就靠基本面呗,大胆预测四月金茂的总销量同比开始正增长,一个月一个月的销量打市场脸呗

所以现在也是一个基本面和股价的背离:

1.产品需求目前来看并没有急剧萎缩,从各地的销售和土地市场来看甚至还有个小阳春。

2.融资端的下降是实实在在的,央企和民企的新发债基本都下降了2%的融资成本。lpr的下降,对于居民购房成本也是实实在在的下降。

3.虽然仍然提“房住不炒”,但是各地都悄悄的“试图”放松政策。一些土地款缴纳、预售条件等的放松的小利好政策就不说了。

4.从最坏角度来说,现在疫情影响,gdp负增长,保经济保就业的环境下,起码监管政策不会再加码,对吧?

所以在现在打水漫灌的情况下,房地产股跌幅居前,是股民特别讲政治吗?“房住不炒”理解为“不炒地产股?”

是的,地产就是水的一根导管…没有地产作为水的分散器,没有土地来支撑币值,放水都没用!

深圳去年经济失速的时候降低豪宅线标准,这个骚操作可能其它城市的人不太理解,其实是大幅的变现减税。改标准之前,如一套144平的房子,原始买入价400万,现价1400万,针对增值的1000万部分需要交豪宅增值税50万。改标准之后,这个不属于豪宅,于是不用交豪宅增值税了,相当于减税50万。于是从去年下半年房价开始回暖。

今年出现虚假抵押经营贷被爆以后(其实这种情况十几年来一直存在),深圳市住建局发布调查结果,纯属个别现象,言外之意无伤大雅,大家别当回事,深圳房价只涨了1%而已。面对链家上动辄30%以上上调的挂盘价,我只能默默的说,zf对地产是真爱呀!

一边趋势派的内资们在那边唉声叹气卖内房,一边老被油条们吐槽为不懂中国房地产产的外资巨头却在大加仓内房,哈,今早感觉特别讽刺。Capital Group二级市场买了龙湖5%后,今天又战略投资世茂2%,并且已经是华润第二大股东,这口味,几家共同点似乎是开发+核心城市持有物业。所以下一个是不是该买金茂了? $中国金茂(00817)$

国家也看开了,不让他们买房子他们就去买纸石油,还不如让买房子

粉丝真是眼瞎,有才又幽默犀利的美女,雪球仅此一家,粉丝数竟然不超过一万。估计彩虹妹妹图片发少了