1,23年年报,符合预期

23年净利负42亿,屠宰亏8亿,养猪亏34亿,23年成本14.92元/kg,均重117,去年成本15.6元,全年成本减低0.7元,考虑到降成本进入深水区,四季度北方疫情又严重,能做到这样已经非常优秀,相对其他18家猪企加权平均成本还有3元优势(头均多赚300元+),最重要的是折旧135亿,so经营现金流入91亿,是19家养猪公司中23年唯一经营现金流入(养猪业务),就凭这点,其他猪企如果能给3PB,牧原给6PB都还是少了。

2,24年一季报,超预期

一季度屠宰亏2.5亿,养猪亏21.5亿,合计亏24亿左右,归母净利亏23.8亿,测算完全成本15.15元,超预期(原预期15.5元),可见冬季疫情控制非常给力。一季度经营现金流入9亿左右,应该是一季度唯二两家猪企经营现金流入(另一家神农,流入1亿),一如既往的优秀。

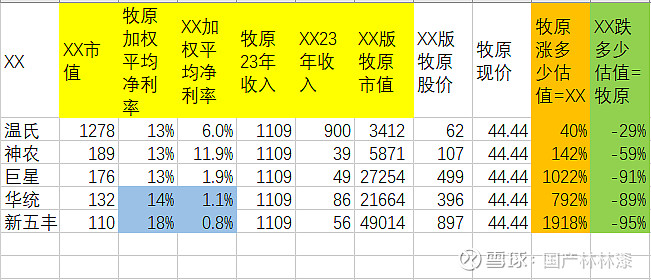

3,几个热门猪股vs牧原的相对估值,计算公式出自前文(详见:猪周期反转前夜,先suan个“牧原火锅” ),

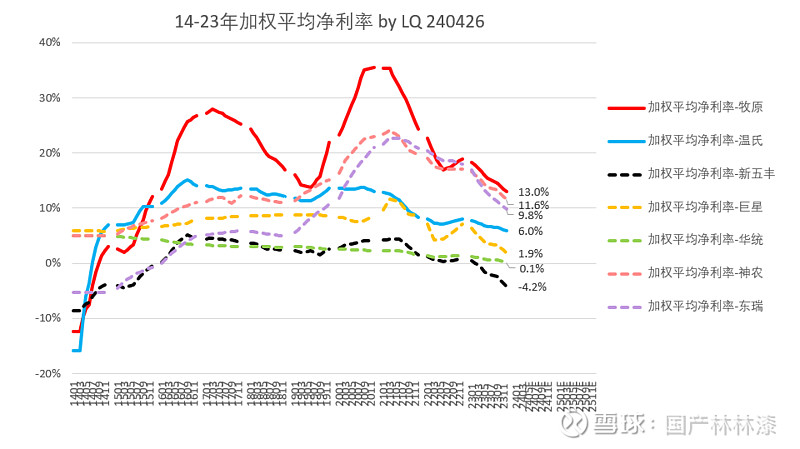

注意,由于华统,新五丰两家猪企十年加权平均净利率太低甚至为负(如下图),此处调整为正,华统+1%,新五丰+5%,牧原同步调整+1%和+5%,否则没法算,大家凑合着看,看看这些猪企估值是怎么能有pb三五倍的,十年净利总和为负,还不如银行地产(每年都赚钱pb才零点几倍)。

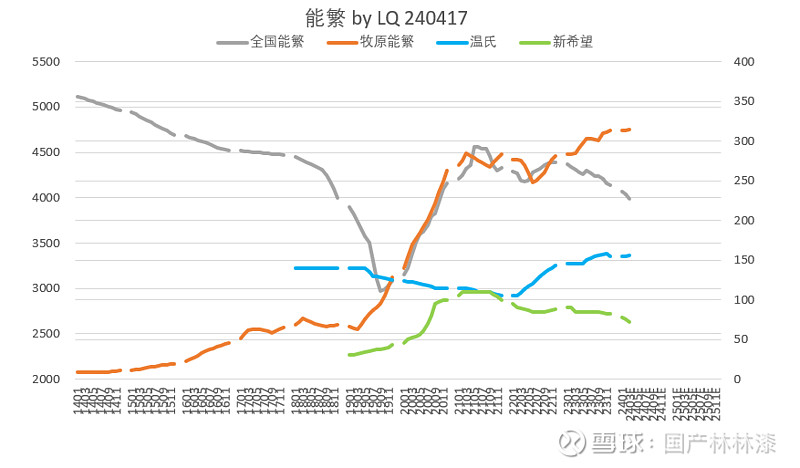

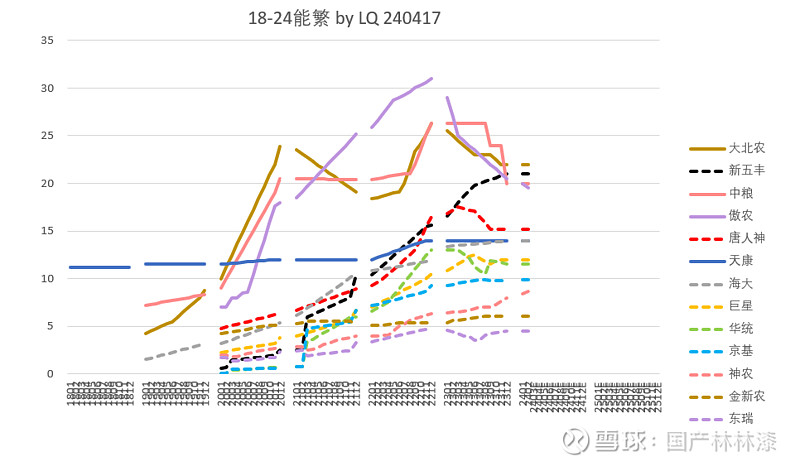

4,月中全国能繁3月数据出来,咱说给猪企计提两个涨停(明年猪价开门红——还未兑现),今晚牧原出23年报+24一季报——猪周期反转前夜的最后一个靴子落地,给牧原计提三个涨停,不过分吧。看下图全国能繁vs牧原能繁,剪刀差继续放大,值不值三个涨停?目前还有能力扩繁的猪企,也没几家了,

再瞄一眼小猪的能繁,去年大部分都掉头了(今年能不能熬过去还是未知数),还有什么“弹性”,向下的弹性?

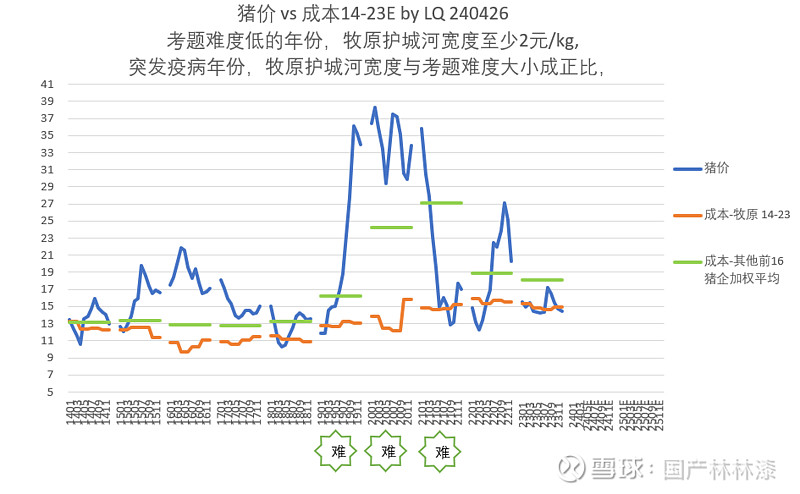

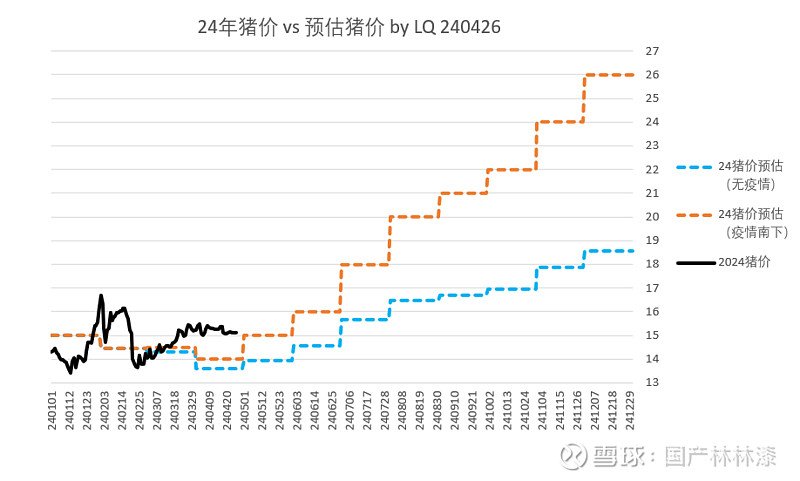

5,猪价远超预期。1月份很多大V说3-4月要深跌,结果如下,

最后小结,牧原23年报+24一季报,略超预期。猪周期反转前夜最后一个靴子落下,本篇一共计提了多少个涨停?我都忘了,![]()

![]()

![]()

等N个板涨完那天,咱们再来捣鼓分红逻辑,简易模型见前文,牧原的现金流折现,

你的点赞转发,是我更新的动力。

猪周期反转前夜系列,详见:

4,23年底现金E还能消耗几个月?——天邦“预重整”公告后该注意的

更多数据,见:19家猪企简易估值 (预告,4月底全部猪企财报公布后会有更新)