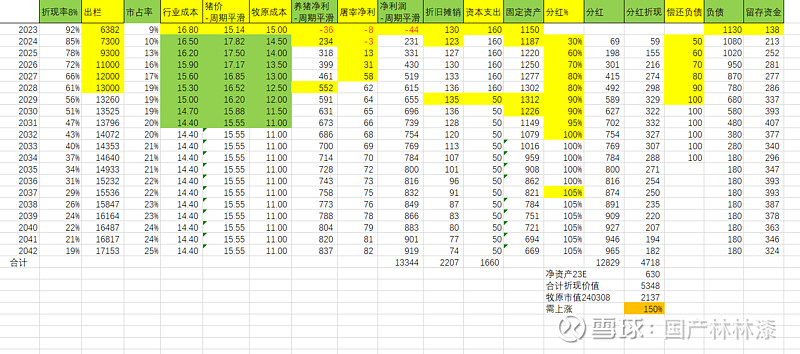

最近雪球各版块大佬都在用“折现模型”给海油茅台估值,咱也来凑个热闹,本篇直接借用他们的模型,来算算牧原,

注意,以下所述成本口径皆不含正邦傲农(已经倒在本轮最残酷的猪周期底部),已知23年除牧原外其他16家猪企加权平均成本18左右,牧原成本15元,牧原出栏占17家猪企出栏的4成,则很容易计算出,行业平均成本为16.8元,本模型假设,1,周期平滑(莫纠结于单年净利,保守用长期行业合理净利率8%熨平周期净利波动),2,牧原成本年降0.5元,行业年降0.3元,猪价 = 行业平均成本*108%,保守假设成本下降极限在11元,测算结果如上。

其实,在同一个折现模型下,观察海油,茅台,牧原,很容易发现,三者最大的不同之处,在于牧原还处于肉眼可见的高速成长中,所谓的“再造一个牧原”正在进行时。

本模型,可以跟置顶帖“19家猪企简易估值”(绝对估值,不涉及猪价)对照,

本模型,可以跟前文“猪周期反转前夜,17家猪企的弹性如何”(涉及猪价预估)对照,纠结于24年净利没有本模型那么多的,请移步这里,

本模型,可以跟前文“猪周期反转前夜,先suan个牧原火锅”(相对估值)对照,

本模型,可以跟前文“万亿市值又回来了,还是从未曾离开”(相对估值)对照,

总之,多个模型交叉验证吧。

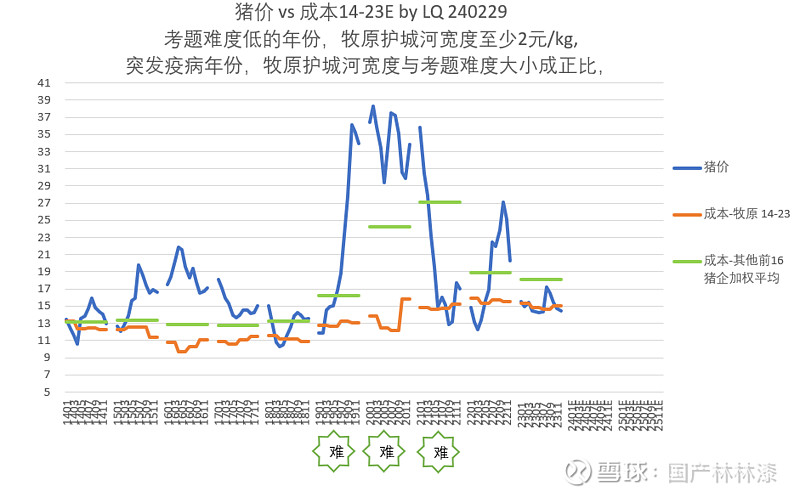

附上,其他前16猪企 vs 牧原 成本,(其他前16猪企= 温氏+新希望+德康+天邦+中粮+大北农+海大+天康+唐人神+新五丰+巨星+华统+京基+神农+金新农+东瑞)

本篇完。

你的点赞转发,是我更新的动力。