#雪球星计划# #今日话题# 《琅琊榜系列》之后一直说要写写以下这个问题,但中途加更了其它系列如“盾系列”、“猪鸡龙头之争”、“牧温之争”、“新五丰之争”、“牧原的无聊年报”等等吧,加之后来各种私事,当然,主要还是懒病犯了,今天争取写将一部分(写不完,文末贴个彩蛋吧,见谅):

关于之前“问询函回复”以及各种蹭“牧原财务造假”、“牧原财务激进”流量的现象,真的是比牧原年报还要boring,好几个球友又双(三个又怎么拼)耐心回答地了一遍,你们忒有耐心,也忒有爱心,对于那种实在反智的言论,总要有人站出来,诚意点赞。

我就补充两句:说造假的,你赢了,牛逼,极品;说激进的,《盾系列》,多看看森林,理解一下什么叫“相对论”:

截屏自己文章也是力气活好吧,必须算字数,再说雪球的搜索功能又灰常感人。

欧了,直接进入正题:

一、牧原附加题之1——600元成本下降空间@今日话题

牧原600元下降空间首次提出大约是在2022.06,当时“牧原平均成绩”和“牧原超级成绩”如上,可以毛估估地算一下:

1、料肉比带来的降本

保育段养完大概25kg,养至115kg的话增重90kg,为计算方便,保育段料比以及母猪健康带来的饲料节省就不予计算了,如此大约可按育肥段增重100kg算,则料比3.0时,一头猪吃300kg的饲料,料比2.3时吃230kg的饲料,节省饲料70kg,按饲料3.5元/kg计算,料比进步带来的降本为:

3.5 * 70 = 245 元

2、日增重带来的降本

牧原头均人工成本约200元,头均折摊约200元,头均财务成本约50元,共计450元。

日增重从750g提升至1100g时,出栏数提升47%,考虑到育肥段存活率提升带来的出栏提升(8%)以及另一个指标“栏舍利用率”即养殖密度的提升(个人觉得这个指标也不好提太多,猪群健康、舒适最重要,5%以内吧),三项合一总共出栏数可以提升67%,毛估还是基于保守按50%提升计算,则:

头均人工+折摊+财务 = 450/150% = 300 元,日增重提升带来的降本为:

450 - 300 = 150 元

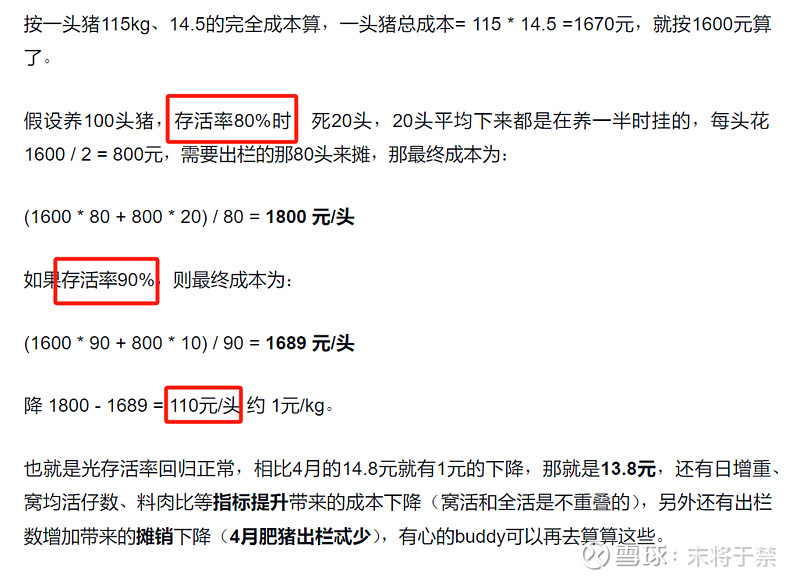

3、全程存活率带来的降本

全活率 = 仔猪存活率 * 保育存活率 *育肥存活率

22.06公司只披露了保育及育肥存活率,若仔猪存活率的平均成绩按95%,超级成绩按97%算的话:

22.06平均全活率= 95% * 93.5% *90% = 80%

22.06超级全活率= 97% * 99.67 * 98.9% = 95.6%

上篇已经详细计算过全活率对成本的影响,如下:

如果从80%提升至90%头均成本下降110,则提升至95%头均成本下降150总是有的。

如此全活率带来的成本下降为: 150元

4、猪群健康带来的疫苗、兽药等降本

其实无论料比、日增还是全活率,都是猪群健康、舒适带来的,很朴实的道理,人要这样料比、日增不也是窜窜窜地上?(胖胖球友可以在评论区点评下该结论)

目前牧原疫苗、兽药大概是80元/头,另外母猪幸福愉悦、母性爆棚带来的仔猪成本下降个30-50元,这些七七八八的加起来55元/头的降本大差不差吧。

料肉比245 + 日增重150 + 全活率150 + 其它55 = 600元

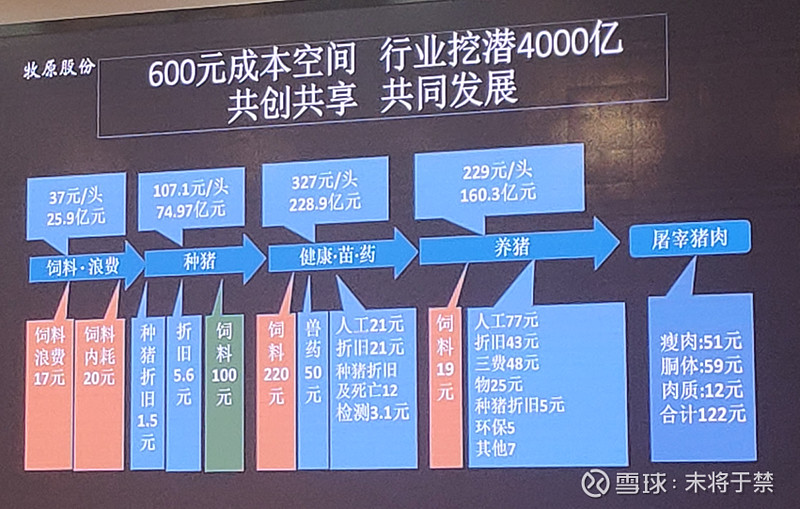

这是我个人的版本,而牧原的版本要更细致,如下:

因为牧原这个版本是各个部门按照自身的情况,经过详细而严谨的论证后制定的目标汇总,咱的版本不好比啊,但大头也是健康带来的饲料使用量下降和折摊下降,异曲同工、比翼双飞、久仰久仰、哪里哪里~~~

(和公司交流过,绿色条中的“饲料100元”与红色条中的“饲料220元”,是重叠的,养殖端成本下降空间合计就是600元)

这里要顺带提一下,所有这些部门目标,当然我前述的算法也是一样,600元成本下降都不包含“前置产能减少”带来的成本下降,什么意思呢,做个最简单的比方,比如说目前牧原当下设计产能8000万头,你出栏从目前的6000增到8000这一段所带来的头均折摊、头均人工等的下降,不包含在这600元里面;只有各部门靠实际本事,通过努力把出栏从8000提升至1亿头甚至更高,才能算到这600元里来,make sense?

(从产能建设高峰期时的生产指标看,8000万设计产能大致就是基于日增重750g、全活率80%等来算的,我的600元算法里面也只算了各项指标提升带来的降本,至于本身没有满产导致的前置费用,是没有算滴。)

说白了就一句话——600元成本下降空间不含前置折摊、前置人工等减少带来的成本下降,毛估估算下的话,从6000万肥猪出栏到8000万肥猪,当下前置费用大概还有:

人工130亿+折摊130亿+财费等40亿 = 300亿

6000万肥猪时:300亿/6000万 = 500元/头;

8000万肥猪时:300亿/8000万 = 375元/头;

前置费用= 500 -375 = 125元/头,适当保守点算 100元/头 没问题。

600元成本下降空间 + 100元/头前置费用 = 700元成本下降空间

除了从我算的600元看不包含100元的前置费用外,其实从牧原各部门目标汇总的600元来看,想想也能明白,Y的任何生产指标都没提升,仅仅因为空置场减少带来的公司整体成本下降,这个下降要说成是各个部门目标完成得好,有这么管理的么?各部门自己都不好意思这么定指标吧?

简单归纳下本篇结论——

NO.1:学霸的附加题之1——600元成本下降空间,主要是由料肉比、日增重、全活率、窝均活仔数四项指标带来的,本质是猪群的身体健康度、心情愉悦度;

NO.2:重要的事情说三篇,600元成本下降空间不含前置费用减少带来的成本下降,不含、不含、不含,算上这块实际是700元成本下降空间。

欧了,“附加题之一”的700元下降空间的定量分析已经完毕,算是最不重要的一个环节吧,核心的核心还是在于凭啥能够实现、能够实现多少,一篇不想写太长,先酱紫。

含金量不够,彩蛋来凑@六六的长坡 :

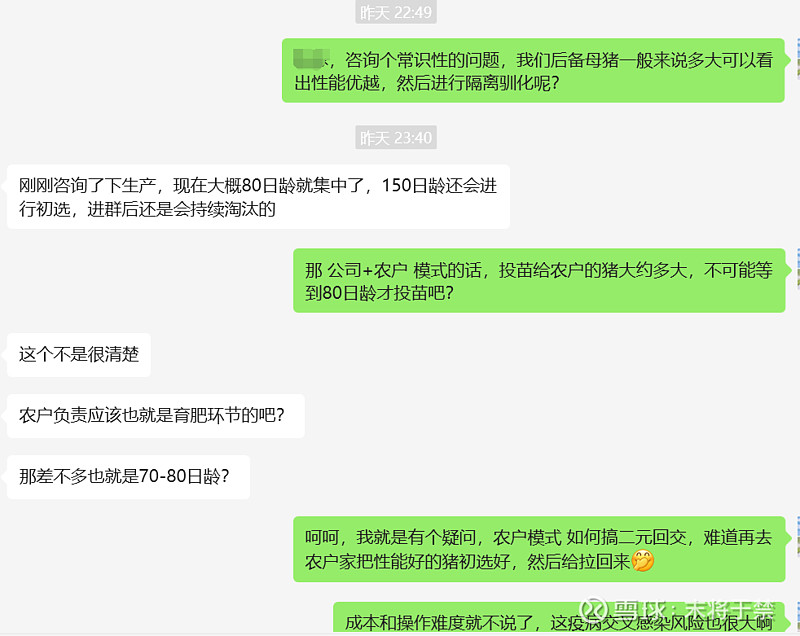

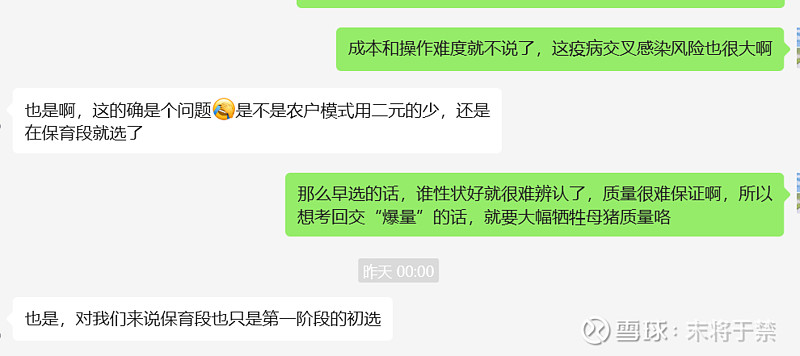

说了要写嘛,必须认真对待,专门和$牧原股份(SZ002714)$ 交流过,因为是客观常识,我想截图问题不大吧(真不想再写一遍了),若涉及到任何主观看法或未公布数据(其实我也不知道),那必须不能截的,情商得在线,不然往后无法愉快地chat了:

(这截图不算字数绝对说不过去哈)

所以呢:

彩蛋结论NO.1——农户模式就别吹自己也有“回交弹性”了,逻辑上站不住,除非超级猪周期;

另外,渣牧刚搞二元回交时,也是要先经历较长一段低迷期的(我记得历时5年才真正突破搭建回交体系前的指标),其它家现在哪敢去经历5年低迷期赌一个未必玩得转的回交体系,本身好多就吊着一口气,再敢这么折腾就真折里面了;另外对于回交来说,种群太小也不利,只有种群越大,才能挑出更多的优秀性状母猪、涌现更多优秀基因,其次近亲繁殖的概率也才越低。

彩蛋结论NO.2——目前自繁自养模式里似乎找不到有搭建回交体系意向以及种群够大的公司,那么谈“回交弹性”也是空话。

因此,当下各公司的实际现状就是:

“刚性”公司:要不要国外引种?来不及吧?要不直接买母猪?要明年下半年开始跌咋办?直接买怀孕母猪?要明年上半年就开跌咋办?直接买仔猪?TMD仔猪有点贵啊(逆周期时,把“买”换成“杀”,“跌”换成“涨”就行了,一点不违和)

牧原“弹性”公司:要母猪?有;要怀孕母猪?有;要仔猪?也有(逆周期,母猪变肥猪,卖卖卖)

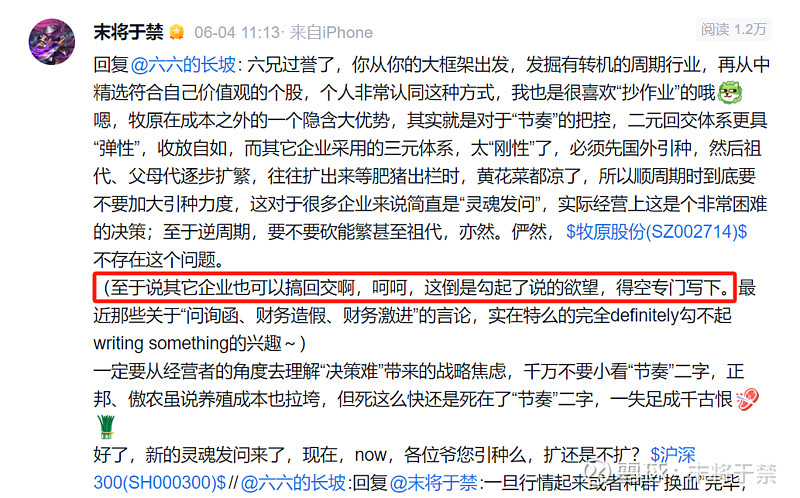

欧了,就写这么多吧,太晚了,最后说一句,千万、千万不要轻视“成本”以外的“弹性”(参见@六六的长坡 那张图对“节奏”的论述),成本空间是附加题,“弹性”,亦然~