#雪球星计划# 《何以为盾(下)》原本准备把敬畏指标一气呵成、写完收工,但发现确实太耗精力,导致懒病又犯了,得亏“吹票”这项职业不像“约稿”,顶好顶好。

今儿抓点紧,直接进入正题,上篇在写“经营杠杆率”时已经列出各家的净资产,印象中净资产为负的话企业就要ST?

ST这个暂时就不去考证了,因为“敬畏指标之辨忠奸、初心、猪舍、育种即芯片、管理痛点等”多视角地反映出很多企业在养猪这块的管理上已然是捉襟见肘了(无长远打算、无深耕意愿、无实质性厚积的同质化扩张去PK行业的“规模不经济属性”,毫无敬畏地挑战行业的“对管理要求极高的属性”),管理本就捉襟见肘情况下净资产还玩成负数,那么合作银行、供应商、员工的信心都会遭遇打击,即使不ST,企业的精力重心也只能被迫放到“如何生存”上。

如此本身管理就捉襟见肘、精力还得拿去应付生存,那么基本宣告企业进入“负循环阶段”、生命周期步入“黄昏”(简称“僵化”)。

After all,全球中小企业平均寿命平均为7年,1000强企业寿命平均30年,500强40年,陷入“僵化”才是大多数企业的宿命。

姑且先将企业净资产归零作为“僵化”的标志,那么“净资产归零的年限”则可以作为敬畏度指标之一,因为如果你的扩张造成净资产归零年限过短,那认定为不够敬畏是very合理滴。

作为养猪企业来说,可以将这个指标等同于“头均净资产/头均利润”(均指肥猪头均),当然了,作为有其它业务的猪企,尚有其它业务可以帮衬一下,但说实话,如果作为主营的养猪业务能够把篓子捅到净资产为负,那即使其它业务能帮忙撑一下,整个企业的“势”基本也就结束了,至于其它业务本身也是捅娄子的企业,就更别提了。

因此本系列将该敬畏指标简化为“头均净资产/头均利润”(均指肥猪头均)。

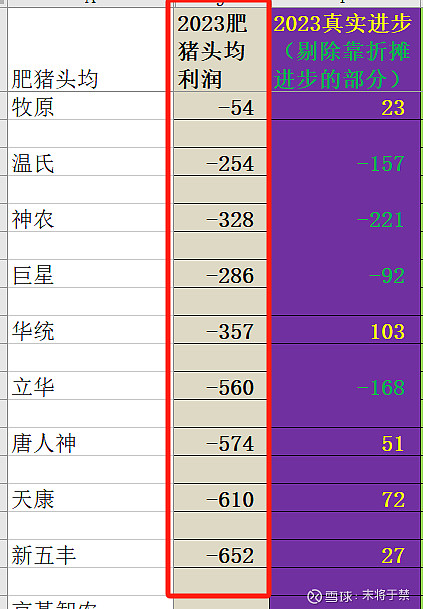

说到肥猪头均利润,那就要先回到《琅琊榜》,2023年卸妆完的琅琊榜肥猪头均利润如下:

因为减值必然会造成净资产的损失,因此必须用卸妆后的肥猪头均利润(如上图),我们就以2023年的猪价作为压力测试的参照系,如果经营上心存敬畏,我想以2023年的猪价作为压力测试并不为过,甚至还乐观了。

虽然“规模不经济”的达摩克斯之剑悬在各大猪企头上,但各家猪企遭遇“瓶颈魔咒”的具体规模很难精确定量,因而2024扩张造成的具体效率损失暂难以评估,姑且假设2024年各大猪企头均利润的真实进步为0(管理进步程度跟不上规模扩张速度的企业会占便宜,但基于“差生宽松原则”先就这样假设)。

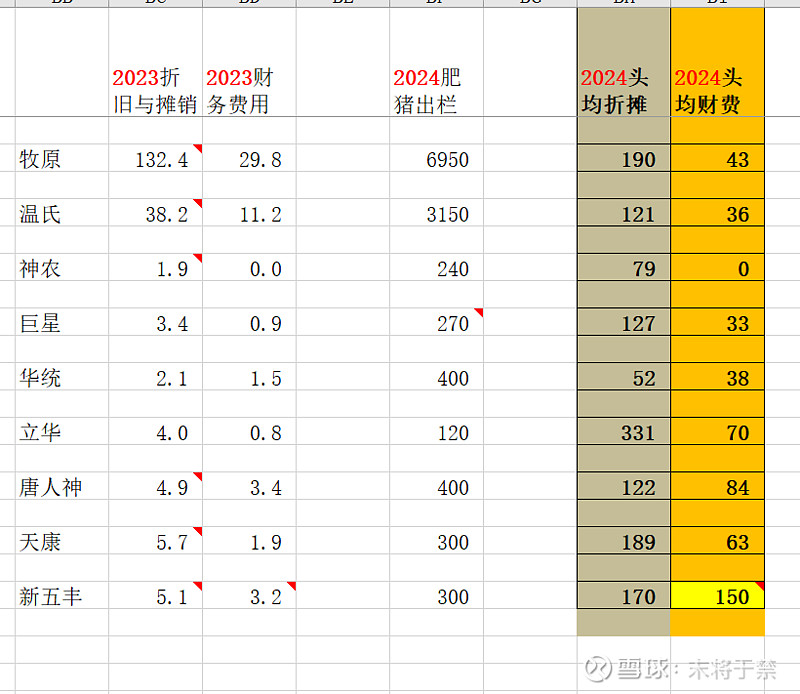

但头均折摊及头均财费随着出栏头数增加确实可以有效摊薄,因而2024的“并非凭本事降本”需要纳入考量,定量如下:

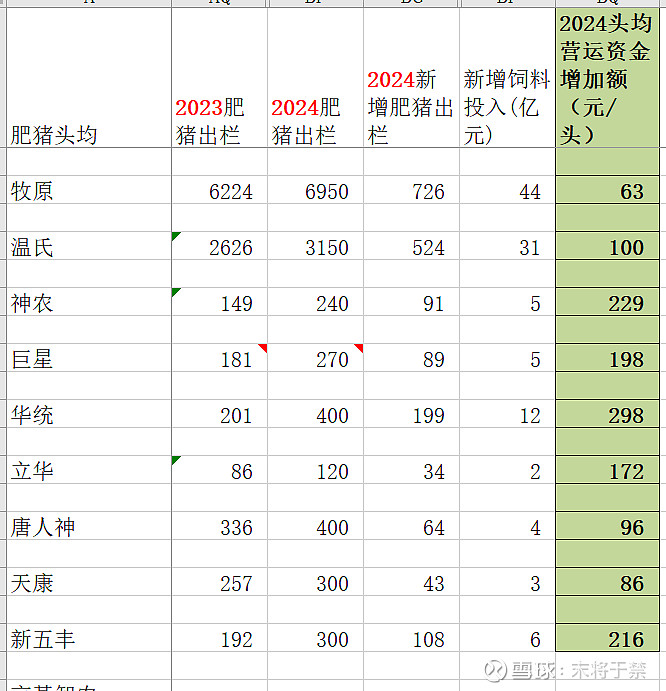

因为事实上各大猪企的固定资产和借款或多或少均已能支撑2024产量,比如牧原的产能是8000万头、温氏4000万头、神农300万头(后两者指母猪产能),均已超出2024肥猪出栏目标,故而假设2024年群雄均不再新增固定资产和借款,继续沿用2023年的折摊和财务费用。

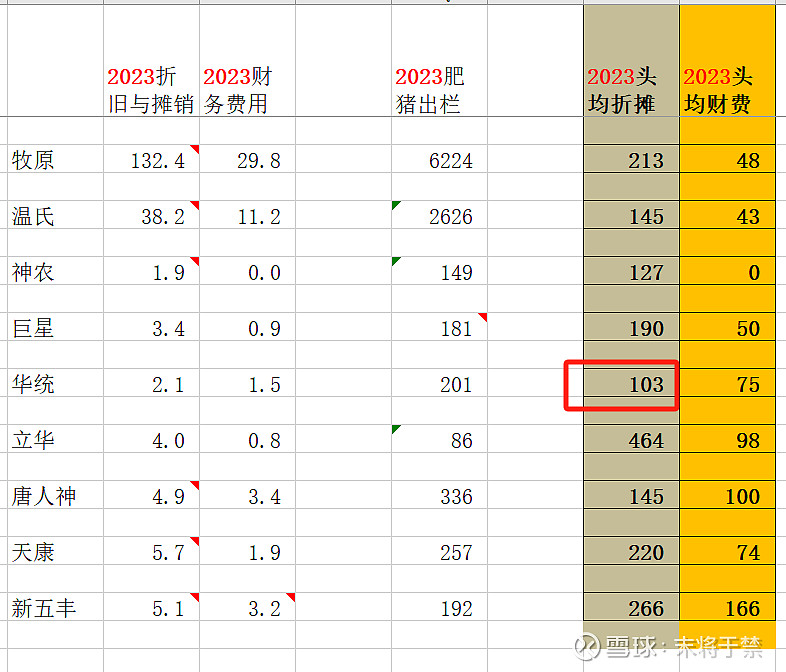

1>华统按财报数据和其给出的出栏目标看,2024年头均折摊仅有52元,众所周知华统是一气呵成建起200多万头楼房养猪,超级重资产,折摊应该高于牧原才对,至少绝对不可能低于神农这种农户模式,但其折摊仅52元,实在过于蹊跷,事实上其在2023年的头均折摊就已经不对劲了:

本篇结论NO.1——所以呢,华统是不是应该给大家交待一下是怎么回事,“资本运作+追热点好手”的蟑螂窝值得深扒的东西还很多啊。(华统养猪的折摊非常好算,总折摊减去屠宰折摊即可,2022、2023的屠宰折摊根据2019年只有屠宰固定资产时的折摊以及屠宰产能的增长可以算得,感兴趣的buddy自己可以算算,放心,冤枉不了它)。

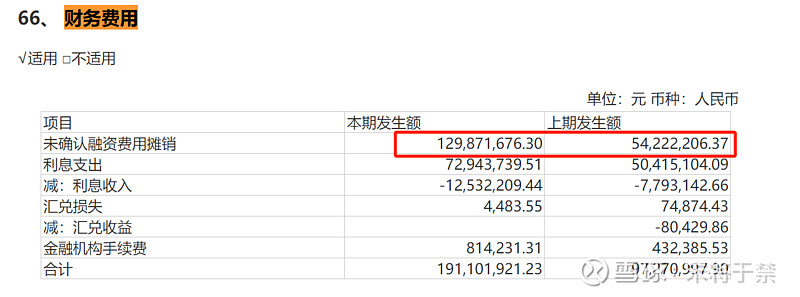

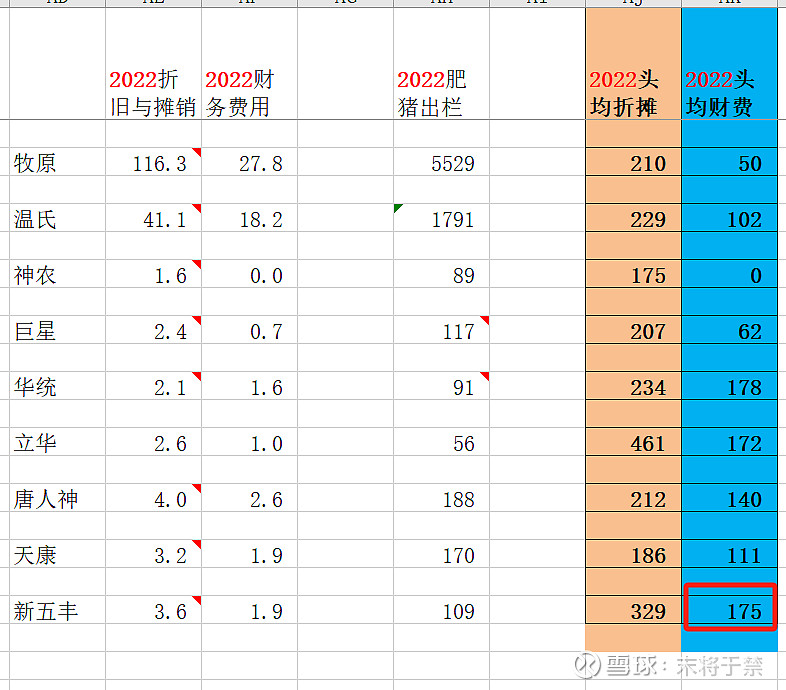

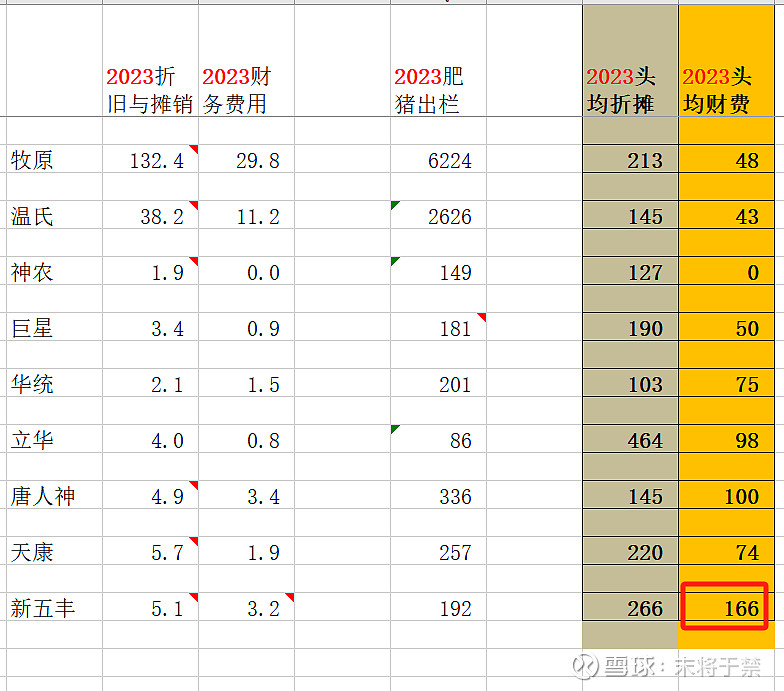

2>新五丰这一项其实倒没啥大的问题,只是需要数据清洗下,因为新五丰的财费构成和其它家不同,大头不是利息支出,而是这个“未确认融资费用摊销”:

从年报描述可看到,“未确认融资费用摊销”就是租赁造成的,既然租赁猪场在会计上同时记为资产端的“使用权资产”和负债端的“租赁负债”,那么租金应该就要相应的记到“财务费用”的项下,如此就成了这个“未确认融资费用摊销”。

因为借钱自建猪场的话,要至少提前半年完成借贷,当即就得开始支付利息,而租赁猪场的租金支付则只需猪场完全建好并完成交付后才会发生,因此“未确认融资费用摊销”这项并不会前置很多,基本上随着出栏增长而增长,所以新五丰的头均财费并不会随着出栏增长而摊薄,事实也是如此,2022年、2023年出栏新五丰的头均财费变化很小,仅从175降至166,在一众猪企中显得那么拉风(这是哪个梗,有知道的么):

因此,在2024年,新五丰头均财费仍会随着出栏增长而增长,该项不会有太大变化,此处给予适当下降,按150计。

如此,群雄2024年头均折摊和财费如下:

2024“并非凭本事降本”如下:

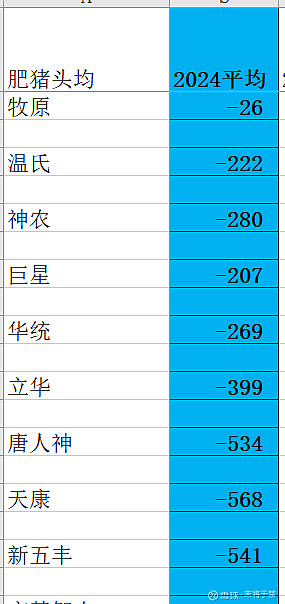

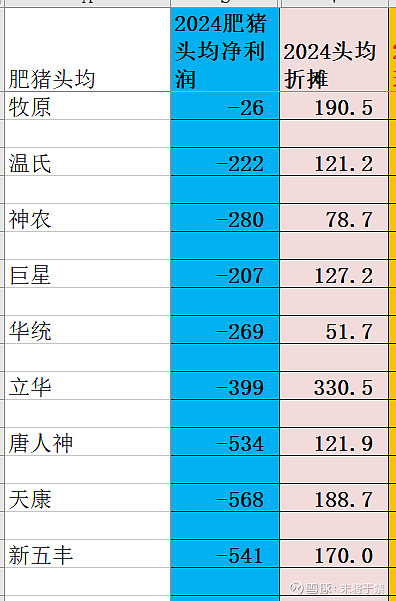

新五丰和立华这块降得最多,加上“2024并非凭本事降本”可得2024年的肥猪头均利润如下(猪价以2023作为参照):

至于2025年,除了立华的头均折摊还有较大下降空间,其它群雄基本上就到头了,得靠实打实的内功咯:

而且营长、团长都特么没当好的,一个个争当旅长、师长,远期真实养殖成绩还得另说(大概率有的今年就要另说了),所以按以上2024肥猪头均利润作为未来一段时期的群雄造血能力的指标,还算合理。

OK,下面就引入本篇首个敬畏指标:

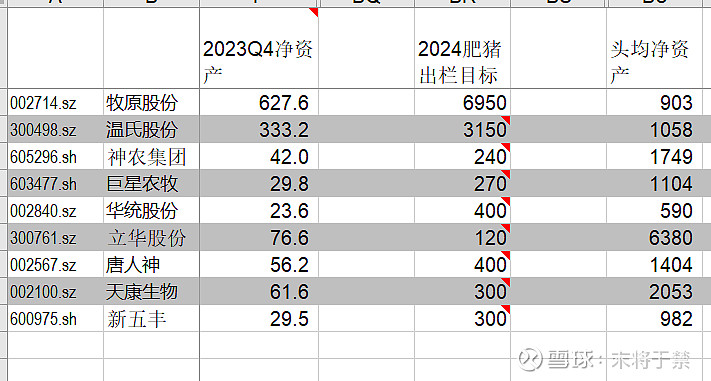

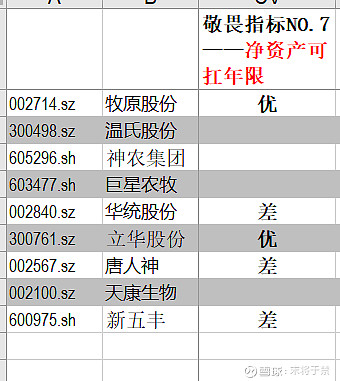

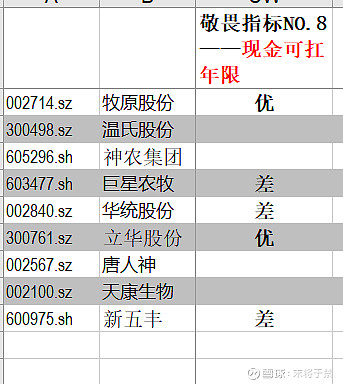

敬畏指标NO.7——净资产可扛年限:

光是看头均净资产的话,华统股份、$牧原股份(SZ002714)$ 、新五丰显得都比较激进,立华则家底超厚。当然,离开造血能力谈家底,纯属耍流氓:

本篇结论NO.2——净资产可扛年限= 当前头均净资产/肥猪头均利润,如图:

牧原、立华分别可以扛34和16年,新五丰、华统、唐人神仅能扛不到3年,当然唐人神的饲料还能提供的头均60元利润,华统的屠宰能提供个头均35元的利润,但一来杯水车薪,二来还是那句话,主营的养猪惨到能把净资产搞负,那企业精力、财力,员工福利、士气等方面都会牵连到其它业务,并不影响企业“僵化”,因此不改该指标意义。

新五丰的仔猪、种猪业务和生猪关联度较高,可能额外造血也可能额外失血,可参考《九将归位》那篇文章,当前新五丰的肥猪头均利润是基于仔猪头均输牧原120、种猪头均输牧原200的假设得出的(如果仔猪、种猪不输牧原,肥猪头均利润就得大幅下调),如果做压力测试,生猪价按2023年计的同时,仔猪、种猪基本上是额外失血了。

But anyway,对于反映“基于净资产安全的扩张敬畏度”,这个指标足矣,评分如下:

当然,企业真实经营的过程中,净资产为负还尚可经营,but一旦现金流断裂,那银行利息、员工工资、供应商货款等无法及时支付,那么经营将严重变形,事实上在“寸断”之前经营者就必然已陷入无尽焦虑之中,本身正常状态下管理就捉襟见肘(文章开头已详细论述),“寸断”前后的管理水准可想而知,企业势能急转直下、迅速“僵化”,何谈进化?

因此相比“净资产可扛年限”,“现金可扛年限”更直观反映企业的敬畏度,置“现金可扛年限“于不顾的企业,必然是不够敬畏滴~

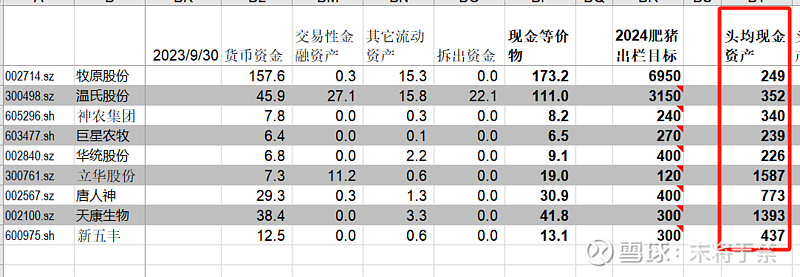

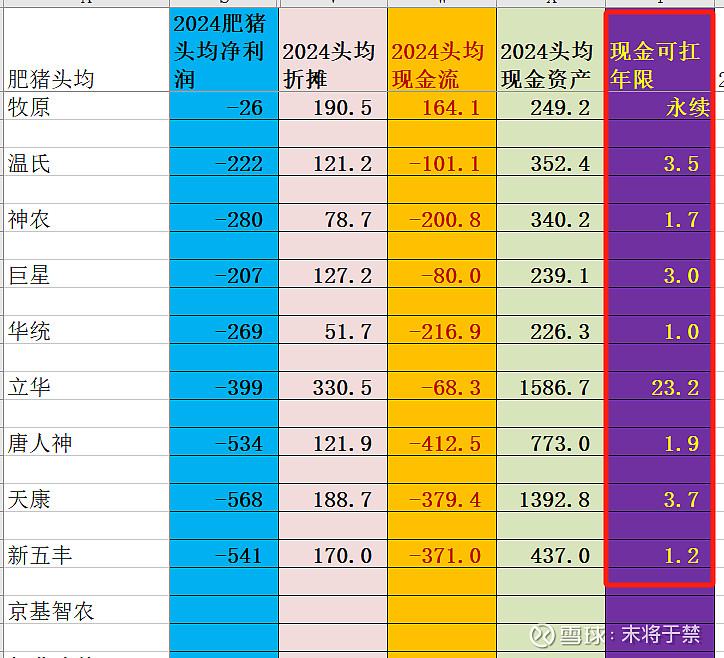

对于猪企来说,现金可扛年限= “当下头均现金等价物/头均现金流 (肥猪头均)”。

这个指标仍然做了简化处理,未考虑其它业务带来的现金储备以及现金流支持,但原则和“净资产可扛年限”一致,主营在现金流上捅大篓子将严重拖累其它业务,不再赘述。

首先考虑“现金”时,必须明确一点,“现金等价物”均可算作现金,并非货币资金才是现金。

现金等价物= 货币资金 + 交易性金融资产 + 其它流动资产 + 拆出资金。

“货币资金”不难理解,“交易性金融资产”就是指股票、基金等随时可以变现的资产,“其它流动资产”就是银行短期理财等,“拆出资金”大概就是指那些自己有财务、投资公司的企业把资金拆解给别人,猪企中温氏就有这一项,因此群雄“头均现金资产”如下:

有人说猪企的存货也是现金,存栏猪随时可卖,这个就算了吧,一来这里大家都是猪,口径一致即可,都特么甭算;二来尼玛都到了不得不卖存栏猪的时候,企业基本也就进入“僵化”阶段了。

光看“头均现金资产”,牧原股份、巨星农牧、华统股份都不够敬畏,立华、天康则家底深厚。

剩下就是搞定“头均现金流”了,筹资性现金流在目前猪企历史最高负债率(银行贷款没了)、新村长融资收紧(定增没了)的大背景下,基本上凉了,所有猪企均默认该项为0(对负债率低的不太公平,后面会专门“平反”)。

投资性现金流,按理越是高速扩张的猪企这项的需求就越大,姑且先当他们无需再多投项目亦能支持扩张,此项假设为0(对高速扩张的猪企再宽松点,看看指标如何)。

那么现金流问题就简化为“经营性现金流”。

经营现金流= 净利润 + 上下游占款增加额 + 库存调整带来的现金流增加额+扩张导致的营运资金增加额+折旧摊销

对于猪企来说,目前这种负债率历史最高位、资金链超紧张的情况下,上下游占款基本上已用到极致,因此完全可以假设未来无法再靠占用上下游占款来改善现金流,因此上下游占款增加额为0,忽略。

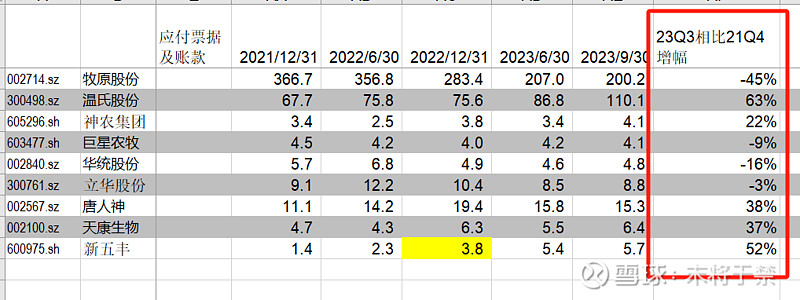

不过也可以分析下自2021年底各大企业压力陡增至今,各家上下游占款情况的变化,猪肉一手交钱、一手交货,没有什么应收款,预收、预付也很少,占款主要来自于“应付账款及票据”:

光从“应付”绝对金额看,牧原归还供应商欠款最为积极(主要还是大规模建设降速,逐步归还高速发展期占用建筑商的货款),温氏和新五丰则占款最为积极,但新五丰因为2022Q4合并天心,因此2021/12/31、2022/6/30的数据不具有同比意义。

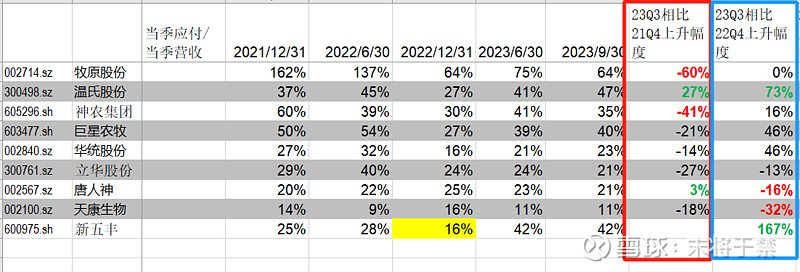

但是考虑到企业扩张,光看“应付”的绝对金额不太合理,看“应付/当季营收”的变化趋势可以更真实判断利用占款来缓解现金流的积极性:

红框中的数据更具备时间上的统计意义,蓝框中的数据主要是新五丰只能采用这个时间段,和同行大致比较下。

纯粹数据反映,牧原、神农和自己历史相比并没有太大的占款意愿,现金流方面很自信;温氏、新五丰占款意愿较强。

总之,假设各家后续无法再继续新增占款,还是比较合理的,如此经营现金流简化如下:

经营现金流= 净利润 + 库存调整带来的现金流增加额+扩张导致的营运资金增加额+折旧摊销

考虑到猪企的库存主要就是存栏生猪,猪企为保持连续生产且猪这种活物无法长期囤积(天天都要吃饲料的),很难像制造业那样押库存、释放库存,因此库存调整带来的现金流增加额可以忽略,公式继续简化:

经营现金流= 净利润 + 扩张导致的营运资金增加额+折旧摊销

关于扩张导致的营运资金增加额,前面已假设各猪企产能足以应付2024年肥猪出栏数,因此主要在于出栏增多带来的人力、饲料投入,人力一般提前储备,那么核心就在于考虑饲料投入。

猪大致一年出两茬(其实2.4左右,按2算无妨),如果2024年比2023多出100头猪,那么前一茬猪的饲料钱至少得先投进去,后一茬猪的饲料可以用前一茬猪卖出的钱来买,那么就是至少要50头猪的饲料钱,按成本16元/kg、体重120kg、饲料成本占比65%,一头猪饲料钱1200元左右,也就是多养100头需要多支出6万元,600元/头。则扩张导致的营运资金增加额为:

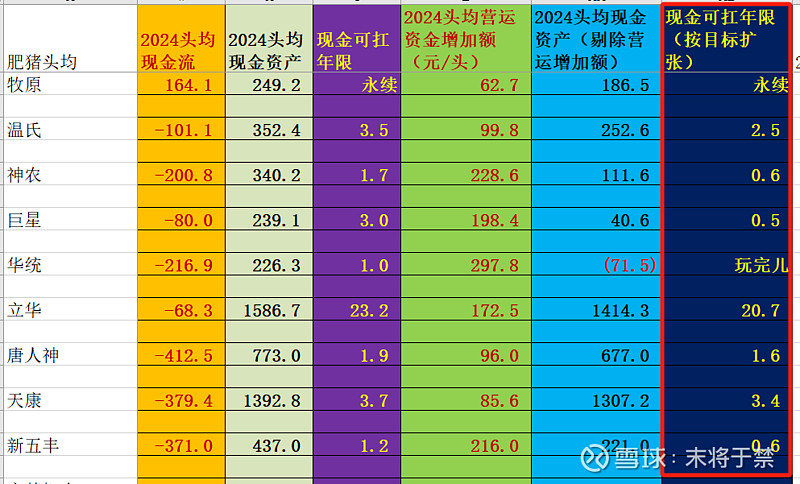

比如牧原2024新增肥猪出栏726万头,按600/头的饲料投入需新增44亿,除以6950万头的肥猪出栏数,2024营运资金增加额需63元/头。

如果这个资金付不出来的话,那扩张目标就很难完成了,我们可以把这个数据先拎出来,不算进现金流,待“现金可扛年限”算出来后,再看各家是否能付得起这个钱,那么可以将现金流公式简化为:

经营现金流= 净利润 + 折旧摊销

从而头均现金流为:

头均经营现金流= 头均净利润 + 头均折摊

头均净利润和头均折摊前面已经算过,如下:

在得出“头均经营现金流”之前还需解决最后一个问题,就是“头均净利润”到底用含减值的还是剔除减值的。

(以下内容略烧脑,可以适当抬升格局,观其大略即可O(∩_∩)O)

熟悉会计的buddy应该都知道,减值是绝对不影响当期现金流的,这点很容易想明白,我说我的产品或设备减值1个亿,实际上我并不需要给出1亿的现金,make sense?

但猪企的减值不一样,猪企主要是消耗性生物资产减值,就是生猪减值,企业预估这批猪未来出栏时价格低于成本,这个低于的差值我就给它减值掉,这个减值放在“存货跌价准备”一项,如果后面出栏时,猪价高于成本,那高于成本的部分我就“转回”,如果还是低于成本,那么我就“转销”。如果是全部转回的话,那减值本身就对净利润没影响,无非是初一减掉、十五加回,但是一旦不转回或部分转回(目前除牧原外的所有猪企都是如此),那不算减值就很不合理了。

其实也不必那么烧脑,转回的不必说,减不减都一样,单说不转回的情况:这么说吧,本来我存栏猪的成本15,我预估未来出栏时猪价13,我就把低于成本的2元先减值掉,减完相当于这批猪的成本就变成13元了,这样就会造成我这批猪未来出栏时净利润指标显得少亏,但事实上现金流出这个指标并不会因此而变少,因为会计上会同步做“转销”。

实际经营上也想得通,你出栏结算时,这批猪该发生的饲料支出、人力支出以及销售收入都不会因为你之前的减值而变化,也就是该掏多少现金出来和减值多少没关系的,很make sense吧。

但因为本文对现金流的算法是 头均经营现金流= 头均净利润 + 头均折摊 ,我们并不会再额外去做“转销”这一步,因此头均净利润就必须考虑减值,否则我特么年底减值把成本减成0,算年底净利润时倒是把减值给加回来,使得头均现金流超级好看;而待到出栏时,因该批次已做过减值,净利润又很漂亮,按我们采用的公式算出的现金流又特么好看,这样现金流“双赢”,那就明显失真了。

综上,减值后会计报表会以“转销”方式来完成对现金流的修正,而按我们公式计算的头均现金流不会额外计算“转销”,因此必须采用卸完妆(含减值)的头均净利润。

(烧脑结束,可以适当降低格局)

本篇结论NO.3——敬畏指标NO.8之“现金可扛年限”:

牧原和立华的现金资金可扛度稳如老狗,可能有buddy要说猪价再极端一点,比如牧原亏100/头的现金流,那还是很危险。我想如果那样的话,牧原仍然能够顶2.5年,但是其它群雄在当前基础上再减去260元/头,那…………另外行业其它参与主体…………这已经不是养猪的有没有活路的问题,而是吃肉的有没有活路的问题。$畜牧养殖ETF(SH516670)$

此外,$神农集团(SH605296)$ 还是需要再继续拉负债率,当下的现金等价物还是太少,完全不够造,当然以神农的负债率从银行还是能借到钱的(已平反)。

新五丰、华统、唐人神就需要想想办法了,虽说如果赶上高猪价能缓解一下,但企业发展不能建立在“如果”上,目前看下来确实不够敬畏。

对了,前面说了各家完成2024年扩张目标所需的营运资金投入,一并列出:

本篇结论NO.4——由此可见,扩张并不是表面看起来那么“使命必达”,能不能做到还得另说,真是做到了,置企业的安全于何地也是个问题。如果光看扩张这个指标来讨论问题,那着实就太不敬畏这个“规模不经济+管理难度极高”的行业了。

“现金可扛年限”这个指标打分如下:

OK,本篇属于《定量篇》,就先到这儿,基于《琅琊榜》基础数据的真实可考度极高,我想本篇“净资产可扛年限”及“现金可扛年限”作为各大猪企的防御指标@今日话题 #今日话题# ,应该是比负债率、速动比率之类的指标更有参考价值?

另外,之前有位兄弟悬赏的问题,在回复中吹了牛逼、收了人家钱,也不知道本篇有否回答到位@金lfs :

定性分析比定量来得重要且更加困难,关于各大猪企未来“头均利润变化趋势”的定性分析,下篇将在“八大敬畏指标”的汇总排序之后给出,敬请期待咯~~~