引言

$安琪酵母(SH600298)$ 在公布了2019年2季度报告,但耐人寻味的是在周五盘中就有机构及投资者出逃了,导致股价跌停。究竟发生了什么让他们可以先知先觉,对于消息闭塞的普通投资者而言,我们能不能提前避免,尽早发现其中的问题呢?答案当然是可以,接上一篇分析文章“金融市场不相信眼泪”,对安琪酵母的财务状况做一次体检,很多朋友都只看到了安琪酵母的业绩下降,更深层次的问题看看都有哪些![]() 。

。

1 经营及财务问题检查

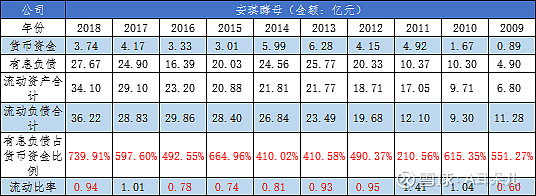

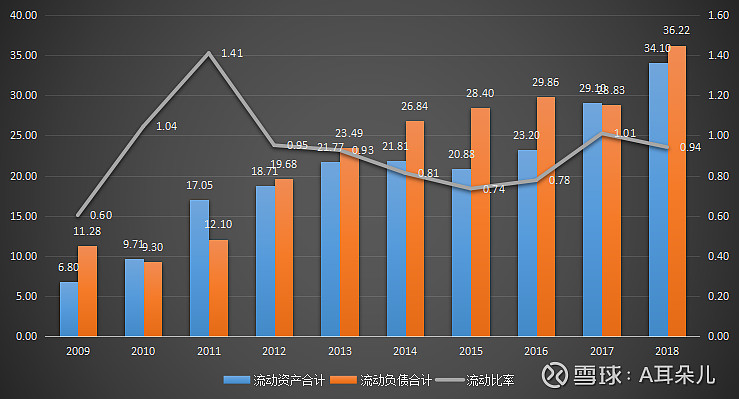

1.1 公司账面是否有大额存款同时也有大额借贷

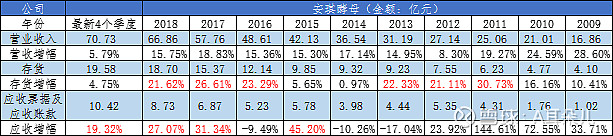

从上面的图表来看安琪酵母的有息负债连续10年都在货币资金的4到5倍以上了,账面的资金都不够还贷款了(有的会看资产负债率,但是这里之所以我会选择先看货币资金是因为货币资金是流动资产中变现能力最强的,而资产中的存货等是不容易变现的),看到流动比仅2010年、2011年、2017年在临界值1以上,其他年份流动比率都小于1(遇到流动比小于1的公司要小心,预示着这一年的流动资产即使全部变现也不一定偿还流动负债)。通过流动比率和有息负债占比,发现安琪酵母的偿债能力似乎有些问题,这时要看看公司的年报以及季度报表中是怎么解释的。

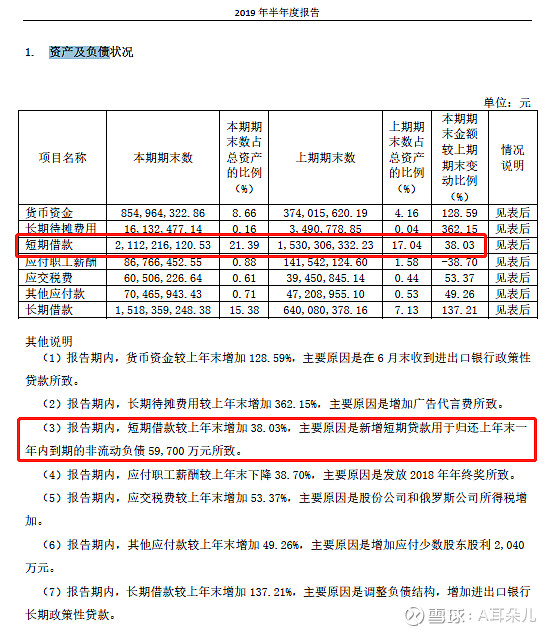

找到2019年最新的2季度报告,看看公司报告中怎么说。

2019年年中短期借款比2018年末增加了38.03%,主要是用来偿还上一年的非流动负债。这不就是借新债【吃】还旧账【惊】吗!看来安琪酵母在债务安全方面的确是有问题的。(可能有很多人不理解这算什么,这不就是企业正常周转吗,要知道安琪酵母增加的这些短期贷款都是需要付利息的,上一年的贷款没有还完,今年有开始借贷款来填补去年的旧账,这真的不算什么吗?)

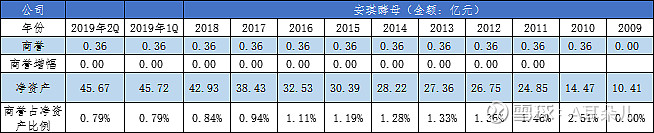

1.2 商誉检查

安琪酵母的商誉占净资产的比例过去10年里均在20%以内,均在合理范围内。最近的2个季度的也均在20%以内。可以得知安琪酵母并不存在高商誉占的风险。

1.3 存货及应收账款检查

2016年至2018年的存货增幅均超过营业收入增幅,不过到2019年第二季度存货的增长已经有所好转,然而应收账款的增幅依然超过营业收入的增幅。

1.4 经营活动现金流净额

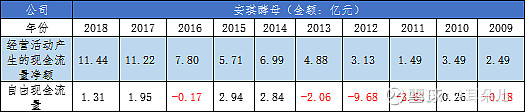

虽然安琪酵母的经营活动现金流净额一直都没什么问题都是正值,但是扣除掉资本支出后就撩撩无几了,自由现金流是公司发展的血液,但是安琪酵母的自由现金流并不理想。不过也不排除公司还在扩张生产的阶段。

2 公司业绩下滑检测

通过2019年2季度报告看,营业收入及净利润均双双下降了。

3 暴雷事件

目前通过公开渠道还未搜寻到有相关的暴雷事件。此条检测结果待定。

4 总结

安琪酵母这次在半年报发布前夕就直接跌停并非偶然,虽然我并没有那么灵通的消息提前看到安琪酵母的半年报,但是业绩下滑绝非只是安琪酵母面临的唯一问题,通过以上的体检分析,安琪酵母还存在以下问题:

1)负债安全性很成问题,2019年半年报中直接披露“借新债还旧账”;

2)应收账款增幅连续3年超过营收增幅。

安琪酵母在后续发展扩大产能的同时还需要控制负债在合理的范围内,同时要注意自由现金流的产生,否则“走上新债还旧账之路”只会越走越远!以上仅仅是财报中发现的问题,虽然也许还有其他问题通过财报检查不出来,但通过财报体检发现的这几条问题,足以让我将它排除在投资清单之列。

----------------------------------------------------------

@初善君 @w奔波儿霸 @价值十一年 @持有封基 @望京博格 @闲来一坐s话投资 @仓佑加错-Leo @Ricky @沈潜 @知常容