引言

会计师事务所信任危机、“毛衣战”、“白马股”接连暴雷等内外部因素的共同影响下,大盘已经被按在2700点上下摩擦了一段时间了。虽然无法推测除了瑞华外还有哪家会计师事务所会暴雷,也无法得知“毛衣战”的影响还有多久会消除,但是提早避开“暴雷”股还是有经验及方法可遵循的。

1 避开经营及财务有问题的公司

1.1 账面高现金,高贷款,小心账面资金造假

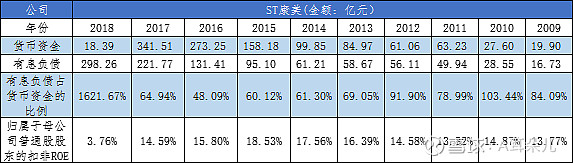

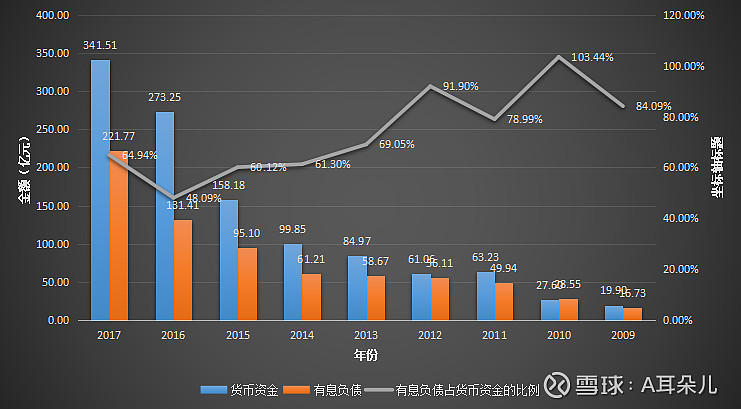

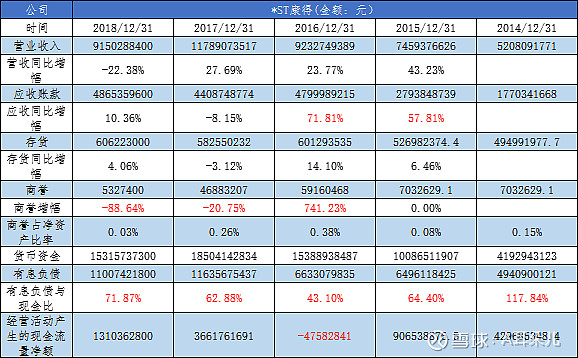

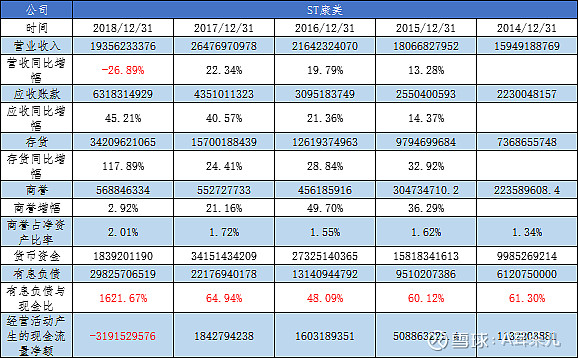

ST康美在暴雷前就属于典型的大额现金存款、大额有息贷款型的公司。康美在爆出存款造假前光从ROE角度考虑,确实是一家还不错的公司,但是从2009年开始,康美在货币存款和贷款上就存在问题。我整理了康美2009年至2018年的货币资金、有息负债等财务数据。可以看出这家黑心公司从2009年开始就在玩“大存大贷”的把戏。

甚至在2012年和2010年两年,贷款更是占到了现金的90%以上。这样的公司暴雷是迟早的事。不是房地产和银行业的公司是没必要走“大存大贷”的路线的,直白的说就是,假如你有100万的存款,如果不是买房子,你会选择再像银行借80多万的商业贷款,每个月还着利率是7%的利息吗?反而让100万存款存在银行吃着不到3%的存款利息?其实公司也一样,仔细想想就会知道像康美这样“大存大贷”有多么的不合理了。像康美这样“大存大贷”的问题应该不是一年两年了,等着它出事才醒悟,不如提早把它从你的投资清单中排除。

1.2 商誉减值风险,特别是高商誉的公司需要避开

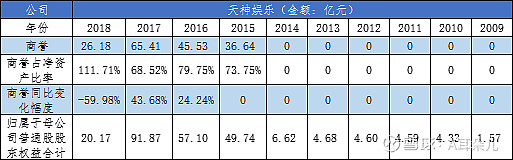

在排查商誉减值风险前,需要先清除什么是商誉,商誉直白的说就是A企业并购B企业时多花出去的钱。商誉减值已经在2018年11月16日被证监会列入会计监管风险行列《会计监管风险提示第8号——商誉减值》,A股市场高商誉的公司不在少数,商誉减值严重的也不在少数,这里我挑选了一家商誉减值严重的公司来举例。

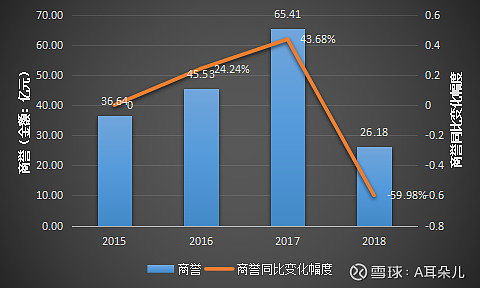

天神娱乐从2015年到2017年间,商誉增长了约78.5%,从2015年的并购开始,天神娱乐基本每年商誉占净资产(股东权益)的比例都在60%以上,在2018年发布年报时商誉减值59.98%,随之而来的是公司净资产的损失。

你手里的标的公司从并购之日起,我们就需要检测它的商誉占比(商誉占净资产的比例)是否合理(一般不要超过20%)。不是说高商誉的公司一定暴雷,而是高商誉的公司暴雷的风险会比别的高,与其在高商誉的公司上下赌注,不如提早发现提早避开它们。毕竟A股的好公司那么多,不必在一棵树上吊死。

1.3 存货增幅大于营业收入增幅

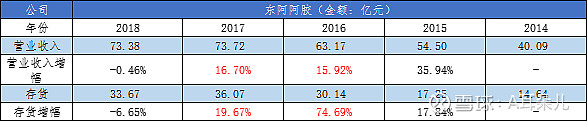

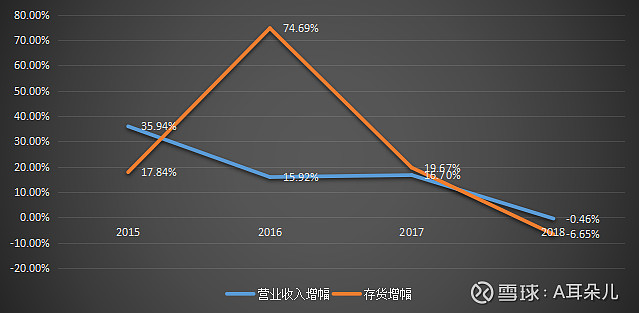

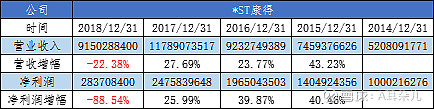

很多上市公司在业绩预告及年报发布后会着重体现他们的营业收入增长了多少多少,而不会刻意体现存货的变动情况。存货增长过快也不是好事,如果存货的增幅大于营业收入的增幅,可以认为,这个企业的东西基本没怎么卖掉。最典型的就是东阿阿胶,这个“大白马”就面临着存货增长过快的问题。

2015年到2016年期间,存货增幅从17.84%的增幅暴增至74.69%的增速,而同期的营业收入增速却在倒退,虽然2016年到2017年间开始注重消耗存货,但是存货的增速依然快过营业收入的增速。一般连续2年出现这种状况的公司,就要特别小心了。当如果分析出来东阿阿胶在16年就暴露了存货增长超过营业收入增长的问题后,你还会坚持持有到2019年的暴雷吗?存货问题往往出现在一些产品制造类公司,对银行类不适用。

1.4 经营活动现金流净额长期为负值需要避开

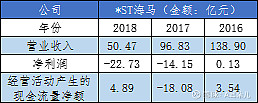

经营活动现金流净额象征着一家公司主营业务赚取的现金流情况,如果经营活动现金流净额都持续小于0了,意味着这家公司的主营业务已经不能给他它带来正的现金流了。这里来看看一家不务正业的汽车企业“ST海马”,海马汽车前段时间被媒体曝出“不卖汽车卖房产”。这种不务正业的公司难道必须等到媒体曝光才能知道是问题公司吗?并不是。

2017年海马汽车的财报公布时,海马的主营业务就已经不能给它带来正的现金流了,主营业务赚不到钱了,有的公司就会开始动歪点子。

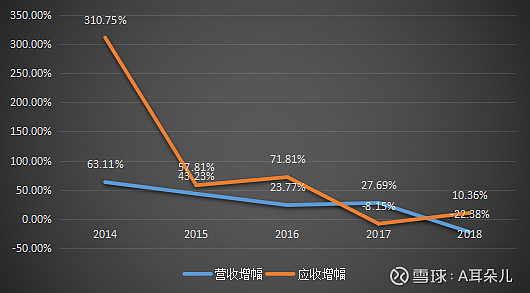

1.5 应收账款增幅大于营业收入增幅

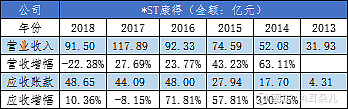

这是一些公司常用的虚增营业收入的手段,很多公司都是先签订单/合同就会确认这笔合同款到营业收入里,至于客户能不能如期兑现合同款项,或者合同尾款能不能如期回款都会造成应收账款的变化。这条我找了个昔日大家认为的“白马”康得新举个例子。

从2014年开始康得新连续3年应收账款增幅均超过营业收入增幅,说明这三年康得新并没有真正卖出更多的东西,而是收到了一大堆的待回款的订单合同。

2 避开业绩下滑的公司

2.1 营业收入增幅、净利润增幅下滑

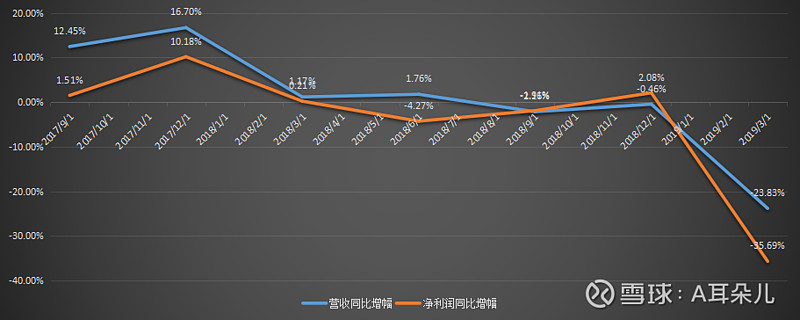

关于营收及净利润是衡量一家公司经营状况的最基本指标了,这两个指标下滑的公司在短期内是绝对不能碰的,最近营收和净利润下滑的东阿阿胶就是一个活生生的实例。

对于业绩不达预期或者业绩倒退对于白马公司影响尤其严重。看看业绩暴雷的东阿阿胶就知道了。从2018年1季度开始营收同比增幅和净利润同比增幅均开始减缓,直到2018年2季度净利润出现了负增长的情况,后面几个季度业绩并没有好转。

2.2 季度的预收账款明显减少

这是针对那些“先款后货”的企业的,例如:白酒行业、部分调味品企业等。先款后货的公司当出现预收账款明显减少时,说明产品可能没以前受欢迎了,或者市场可能不如以前景气了,大家不愿意再出钱订货了。这种公司可能会在新一季度季报公布后大概率出现业绩下滑的可能。

3 暴雷事件

3.1 质押暴雷

主要是大股东质押股份数额巨大的公司需要警惕。

3.2 商誉暴雷

对于高商誉占比的公司需要警惕。

3.3 实际控制人违法犯罪

有的公司可能财务上并没有什么问题,但是由于实际控制人违法,对公司造成了不良的社会影响,短期也会体现在估价的波动上。

3.4 财务造假披露

对于一些已经“ST”、“*ST”的,都是已经被查出来财务出问题的公司,这些显而易见的坑千万不能再往里跳了。

3.5 频繁更换会计师事务所/会计准则

有些不(hei)良(xin)公司会通过不停更换会计师事务所来达到掩饰财务造假的目的,对于那些频繁发布更换会计师事务所及会计准则的公司需要格外注意。

3.6 债务违约

3.7 董事会承诺的一致性

在每年的年报中公司高管都会对公司接下来一年的业绩目标作出预测和展望,可以多翻看几年的公司年报,对比着看,看看公司对于自身实力及行业市场的判断。

4 实战排雷

这里我用康得新和康美来举例分析下,在被曝光前能不能用以上的各条,及时发现危机。

4.1 康得新分析

4.1.1 是否存在经营及财务问题

使用excel表格将第1节提到的几个财务指标都罗列出来,逐一检查,对于和第1节中符合的坑,可以用红色字体标注下来做好记录。

从记录的结果可以看出来,康得新的“大存大贷”比例一直都很高。15年、16年的应收账款增幅也出现了异常。商誉在2016年增幅惊人,在2017年就出现了商誉减值。

4.1.2 是否存在业绩下滑的问题

在业绩暴雷2018年前可以看到业绩下滑没有检测出来。

4.1.3 检测其它项目

对于已经出现3.1到3.7提到的暴雷事件的就千万别再冒险了。

4.2 康美药业分析

4.2.1 是否存在经营及财务问题

上面的统计结果可以看出来康美和康得新一样都存在“大存大贷”的问题。

4.2.2 是否存在业绩下滑的问题

康美在18年前同样也没有检查出业绩下滑。

4.2.3 检测其它项目

同样,对于已经出现3.1到3.7提到的暴雷事件的就千万别再冒险了。

5 总结

很多公司的财务造假还是比较隐晦不容易被发现的,当然除了以上个人总结的几个雷区外,还有很多,比如:

1)在判断不准周期性行业拐点的情况下,贸然介入周期性行业的投资;

2)听信“股票老师”的推荐,缺乏自己理性的分析;

3)来自前5或者前10客户营业收入占比超过20%以上的,一旦关系破裂,对于业绩的影响也是巨大的;

4)公司或者实际控制人已经被列入失信人名单的;

5)证监会都已经公布要调查的公司;

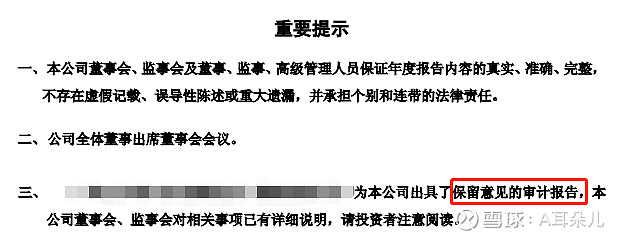

6)会计师事务所出具的审计报告出现“审计保留”意见的;

这一条主要是会体现在每家公司年报或者季度报中审计意见里。往往会在“重要提示”章节或者会计师意见里体现。

例如这家公司的年报,在重要提示中会计师给出了“保留意见的审计报告”,意思就是这份报表是假的,投资者们你们就别看了。

7)关联交易过多;

8)大股东质押以及高管集中减持等都需要注意。

最后,总结一句,“金融市场不相信眼泪”,作为个人投资者,钱都是自己辛苦所得,谁也不想在股市里趟雷付出本金损失的代价,更不希望损失后被还一句“赌徒”收场。以上提到的几条检测清单都需要检查到,因为骗子的手段只会越高明。

----------------------------------------------------------------------

@初善君 @w奔波儿霸 @价值十一年 @持有封基 @望京博格 @闲来一坐s话投资 @仓佑加错-Leo @Ricky @沈潜 @知常容