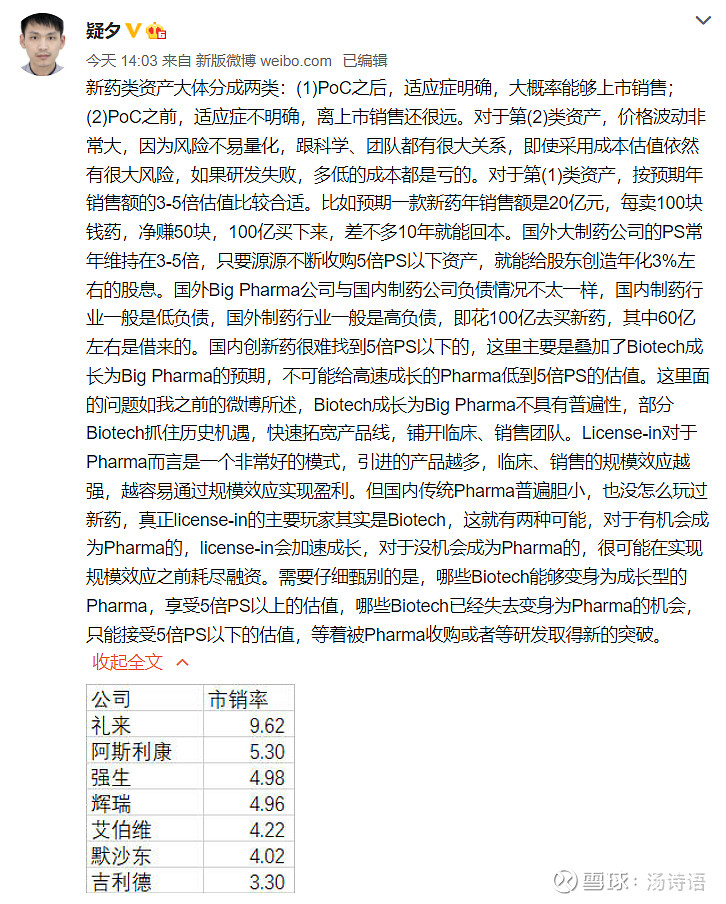

疑夕这条微博,把我想了很久但表达不清楚的观点给讲明白了,转帖来推荐大家阅读一下:“新药类资产大体分成两类:(1)PoC之后,适应症明确,大概率能够上市销售;(2)PoC之前,适应症不明确,离上市销售还很远。对于第(2)类资产,价格波动非常大,因为风险不易量化,跟科学、团队都有很大关系,即使采用成本估值依然有很大风险,如果研发失败,多低的成本都是亏的。对于第(1)类资产,按预期年销售额的3-5倍估值比较合适。比如预期一款新药年销售额是20亿元,每卖100块钱药,净赚50块,100亿买下来,差不多10年就能回本。国外大制药公司的PS常年维持在3-5倍,只要源源不断收购5倍PS以下资产,就能给股东创造年化3%左右的股息。国外Big Pharma公司与国内制药公司负债情况不太一样,国内制药行业一般是低负债,国外制药行业一般是高负债,即花100亿去买新药,其中60亿左右是借来的。国内创新药很难找到5倍PS以下的,这里主要是叠加了Biotech成长为Big Pharma的预期,不可能给高速成长的Pharma低到5倍PS的估值。这里面的问题如我之前的微博所述,Biotech成长为Big Pharma不具有普遍性,部分Biotech抓住历史机遇,快速拓宽产品线,铺开临床、销售团队。License-in对于Pharma而言是一个非常好的模式,引进的产品越多,临床、销售的规模效应越强,越容易通过规模效应实现盈利。但国内传统Pharma普遍胆小,也没怎么玩过新药,真正license-in的主要玩家其实是Biotech,这就有两种可能,对于有机会成为Pharma的,license-in会加速成长,对于没机会成为Pharma的,很可能在实现规模效应之前耗尽融资。需要仔细甄别的是,哪些Biotech能够变身为成长型的Pharma,享受5倍PS以上的估值,哪些Biotech已经失去变身为Pharma的机会,只能接受5倍PS以下的估值,等着被Pharma收购或者等研发取得新的突破。”