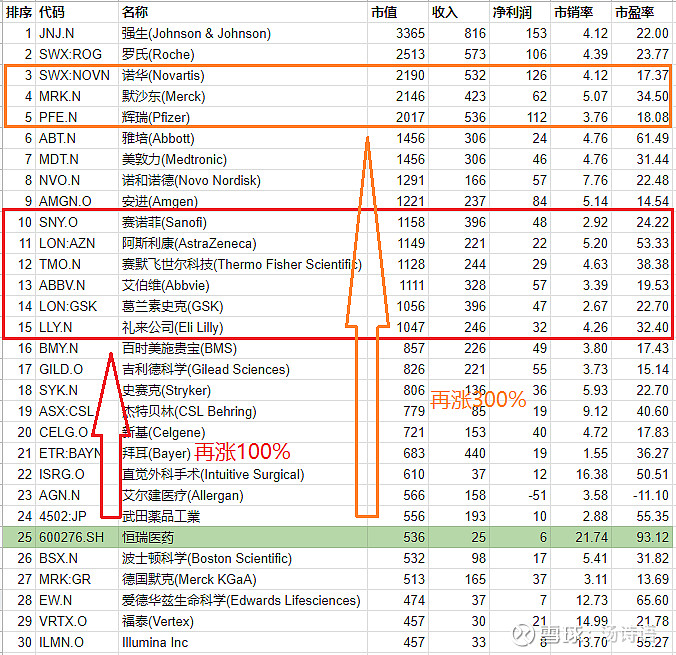

看了三季报,倒是不担心公司的发展,但是再涨一倍的话,就是赛诺菲、阿斯利康、AbbVie、GSK、礼来这个级别的,需要花多少时间?如果耗时漫长的话,每年的回报率就会比较低。另外,天风证券出了份150多页的报告,讲得非常细,但也就给出了4374亿人民币的目标市值,距离前段时间高点的3800亿市值也就差15%。考虑报告里有些市场空间的推测比较夸张,所以也搞不清楚这份报告究竟算不算看好。

| 发布于: 修改于: | 雪球 | 转发:39 | 回复:65 | 喜欢:35 |

看了三季报,倒是不担心公司的发展,但是再涨一倍的话,就是赛诺菲、阿斯利康、AbbVie、GSK、礼来这个级别的,需要花多少时间?如果耗时漫长的话,每年的回报率就会比较低。另外,天风证券出了份150多页的报告,讲得非常细,但也就给出了4374亿人民币的目标市值,距离前段时间高点的3800亿市值也就差15%。考虑报告里有些市场空间的推测比较夸张,所以也搞不清楚这份报告究竟算不算看好。

一直保持35%是天方夜谭。。尤其是基数大了以后。比如你500亿基数35%就是一年175亿增量。。哪里来啊。。现在出一个跨时代的PD1,峰值能不能上100亿? 这种大药物也是20年一遇的。 这个简单的计算下说明恒瑞在基数再翻一倍以后除非出海卖原研药成功赚美元,否则增速必然大幅度下降。

问题是这12亿人不是给中国企业独享的啊。事实上外企占比更大,增速更快。

还有就是全球最大的市场是美国而不是中国,完全不是一个数量级的。因为中国12亿的有效人口其实很少。美国3.3亿人口则全是有效人口,而且按照互联网常用的指标ARPU来算,美国高中国10倍。。。。也就是说一个美国病人的有效消费等于10个中国有效病人。(有效病人为有支付能力的病人)。比如在美国PD1可以卖100万人民币一年,然后美国保险全覆盖,所有病人都能用上。中国能卖10万一年,而且很多人支付不起。如果不进医保12亿里面能有3亿支付得起就不错了。。。

阿斯利康才公布的9个月中国销售是36.9亿美元,约等于258亿人民币。。这体量高于恒瑞并且中国区增速为37%也不输恒瑞。。所以中国市场不是只属于中国企业。这个领域对海外企业是彻底开放的。

茅台是国际巨头?平安卖保险卖到哪些国家了?

不要讨论这我们牛市时候中信超了高盛这两年完全没可比性就是使劲吹泡泡好了

尴尬之处就在这,目前的市值恐怕已经隐含了100亿的净利润。如果按大A以前的脾气估计是不理会估值,只要业绩表现好就不断的涨,涨一倍然后深幅回调。稳健的走慢牛拉长时间消化比较理想,也给板块树立一个好标杆。

恒瑞说,我有PD-1。

施贵宝看了看自己的市值

我也在经历这种纠结,我的做法是卖一些吧!心里舒服些!

其实比较纠结,公司质地是非常好,前景也非常良好!

但是估值非常高!是持有还是卖出,是比较纠结!

主要是太稀缺了,A股没啥创新药企业,如果百济信达中生在A股,恒瑞不会这么疯狂!

腾讯成为今日的腾讯之前,也没几个人认为市值能比肩Facebook啊

一直看不懂恒瑞估值,但一直被市场打脸

我从两年前,就听见喊,抱团了,还在喊,明年继续吗?