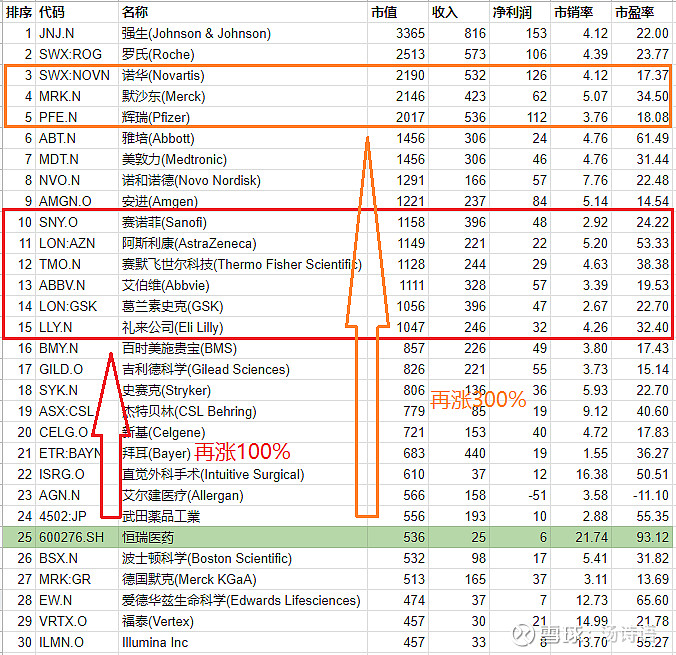

看了三季报,倒是不担心公司的发展,但是再涨一倍的话,就是赛诺菲、阿斯利康、AbbVie、GSK、礼来这个级别的,需要花多少时间?如果耗时漫长的话,每年的回报率就会比较低。另外,天风证券出了份150多页的报告,讲得非常细,但也就给出了4374亿人民币的目标市值,距离前段时间高点的3800亿市值也就差15%。考虑报告里有些市场空间的推测比较夸张,所以也搞不清楚这份报告究竟算不算看好。

| 发布于: 修改于: | 雪球 | 转发:39 | 回复:65 | 喜欢:35 |

看了三季报,倒是不担心公司的发展,但是再涨一倍的话,就是赛诺菲、阿斯利康、AbbVie、GSK、礼来这个级别的,需要花多少时间?如果耗时漫长的话,每年的回报率就会比较低。另外,天风证券出了份150多页的报告,讲得非常细,但也就给出了4374亿人民币的目标市值,距离前段时间高点的3800亿市值也就差15%。考虑报告里有些市场空间的推测比较夸张,所以也搞不清楚这份报告究竟算不算看好。

一直保持35%是天方夜谭。。尤其是基数大了以后。比如你500亿基数35%就是一年175亿增量。。哪里来啊。。现在出一个跨时代的PD1,峰值能不能上100亿? 这种大药物也是20年一遇的。 这个简单的计算下说明恒瑞在基数再翻一倍以后除非出海卖原研药成功赚美元,否则增速必然大幅度下降。

问题是这12亿人不是给中国企业独享的啊。事实上外企占比更大,增速更快。

还有就是全球最大的市场是美国而不是中国,完全不是一个数量级的。因为中国12亿的有效人口其实很少。美国3.3亿人口则全是有效人口,而且按照互联网常用的指标ARPU来算,美国高中国10倍。。。。也就是说一个美国病人的有效消费等于10个中国有效病人。(有效病人为有支付能力的病人)。比如在美国PD1可以卖100万人民币一年,然后美国保险全覆盖,所有病人都能用上。中国能卖10万一年,而且很多人支付不起。如果不进医保12亿里面能有3亿支付得起就不错了。。。

阿斯利康才公布的9个月中国销售是36.9亿美元,约等于258亿人民币。。这体量高于恒瑞并且中国区增速为37%也不输恒瑞。。所以中国市场不是只属于中国企业。这个领域对海外企业是彻底开放的。

没事,我们钱多人聪明,创业板以前普遍100市盈率也停留了好久

1.天花板应该思考,但不能厚此薄彼

2.逆水行舟,不进则退;

3.不能静态看标杆,动态看恒瑞,标杆也在上涨趋势

好的企业,永远没有卖出的一天

结论就是贵,太贵了,不来一次暴跌,预期收益率很一般了

你们去为恒瑞的估值找合理性吧,我恐高

我不管,反正我坐等五年三倍……虽然已经快三倍了……我还想再来三倍

你们对恒瑞期望太高了,我的目标是持有恒瑞每年稳定的10-15%的收益,这样对我就不是问题了。

感觉现在的恒瑞粉是不是都靠YY来壮胆投资逻辑。。。。。

空间已然不多,可以持有但不适合买入。