@今日话题 $比亚迪(SZ002594)$ $比亚迪股份(01211)$

本文配合半年报解读,疗效更好哦!

网页链接{#财报大炼金# 产能,产能,还是产能!——拨开数字迷雾看比亚迪,2021年半年报之我见}

会议时间:2021.08.30

解读时间:2021.08.31

想看原文的朋友,请看雪球球友 @Peter92 的专栏《比亚迪2021半年报业绩会》

注:解读部分全部标黑

Q1. 动力电池:技术路线储备和战略?动力电池储备深厚,创新的刀片电池,三元、半固态等新的技术有何规划?动力电池产能规划?外部客户拓展?电池分拆上市规划?

A1:动力电池是电动车发展的关键。电池技术一直在讨论。乘用车到达500公里,基本满足消费者里程焦虑。燃油车加满油也就500公里。500公里之后需求有显著变化。在没有达到之前,对能量密度的追求是非常迫切的。随着电池达到500公里以上,市场更多追求是安全、成本、性价比,尤其是大众类产品。豪华产品可能还需要追求配置。因此比亚迪去年解决行业痛点,长寿命、低成本成为行业趋势。

磷酸铁锂、三元、钠离子,(主流的技术)比亚迪一直在研究。会适时推出。比亚迪有丰富的安排。

产能:今年是新能源汽车井喷的一年。中国面临石油安全,整个国家都是在大力推动新能源乘用车。产品进步神速,从造型、安全性,受到消费者喜欢(在纯电领域,可以说整体产品领先主流合资品牌,并且还有代差)。价格和燃油车接近,性能方方面面超越燃油车。

市场:受到广泛的喜欢。90后特别喜欢国产品牌与新能源产品。新能源汽车渗透率从1月开始逐月攀升。到年底可能达到20%(到达国家20%的目标),增速都是三位数。

比亚迪有在快速扩产。比亚迪在逐月增加产能。除了给自己乘用车,还给国内外同行用。明年达百GWh的电池产能。公司未来几年的瓶颈在如何扩大产能。

解读:

动力电池技术储备:比亚迪一直秉承着“布局一代、研发一代、投放一代”的理念进行技术布局。目前已经布局固态电池专利,在市场关注的钠离子电池、三元电池也都有持续投入,而磷酸铁锂刀片电池也已经开始迭代了,能量密度从140wh/kg,提升到150wh/kg,并且已经在最新的续航700公里的唐EV上使用。未来还会有第二代刀片电池,能量密度在160-180wh/kg,以及采用预锂技术的新一代磷酸铁锂电池。

动力电池产能规划:截止8月底,已经建成的产能为:100GWh;在建产能为:30GWh(预计22年投产);规划产能为:70GWh。2021年电池设计产能达到100GWh,预计2022年动力电池设计产能规划为200GWh,预计到2023年动力电池规划超过250GWh;

弗迪电池外部客户拓展:

电池分拆上市规划:弗迪电池上市有一个隐含的前提,就是单一大客户的业务占比不能高于30%(客户集中度的要求,避免单一大客户对于公司的影响)。这意味着,需要全面提升外部客户的供应比例之后,才有可能达成。从时间点上来看,需要重点关注丰田、🔨客户等大客户的业务推进进度与占比。

Q2. 未来几年新能源汽车渗透率。技术路线?2021年和2022年销量目标,和远期2025年规划?

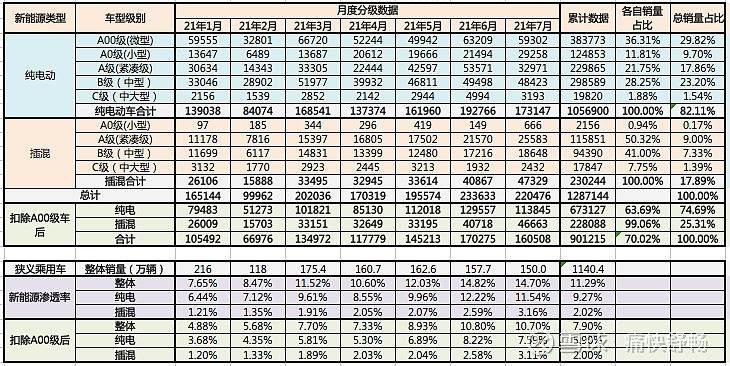

A2:渗透率超出所有的预期,增长速度太快。六氟磷酸锂等严重缺货。新能源汽车迎来高速增长期。彩电代替黑白电池用了4年。中国5G代替4G也就一年半。新能源汽车更迭速度也是相当快。而且受到国家政策影响,减少石油依赖、碳排放。因此更加让家电、手机更加受到国家关注。估计年底渗透率到20%。明年到35%渗透率。这就要看有没有那么多电池元材料。每周高度关注渗透率。

技术路线:有循序渐进的过程。新能源车两条腿:纯电动和插电式混动。第二部车可能买纯电。中国有3亿家庭仍然需要第一部车。

销量目标:累计未交订单到达16万台,还在增加。今年有可能会接到90万台订单,公司只能交付70-75万台,有20万未交订单要到明年。产品交付周期高达4个半月。面临巨大的交付压力。管理层有信心明年交付150万台新能源汽车,今年60万台(还有十几万台燃油车)。2025年看不透,有可能巨大。

解读:

渗透率:今年新能源的渗透率超过所有人预期,所以乘联会才连续3次上调新能源乘用车的占比,到了7月干脆不做预测了。

但是,2021年的渗透率指标略微有点失真,一个是A00级占比过高,达到30%,一个是燃油车受芯片影响更大(影响了分母)。如果扣除A00级别,1-7月中真正具有质量意义的、真实渗透率大约在8%左右。

预计2023年的渗透率大概会超过30%,将提前2年达成《节能路线图2.0》制定的2025年25%的渗透率目标 。

技术路线:相信认真读过专栏(《被大家忽视的混动市场与A级纯电市场》)的朋友,都会记得这两个逻辑——“混动的燃油替代逻辑”与“纯电增换购逻辑”。而且,个人认为混动的燃油替代,对于普通消费者的吸引力远大于纯电。因此,比亚迪这一次通过DM-I技术,迎来2023年的销量爆发。

销量目标:5月底笔者在雪球爆料“比亚迪DMI订单超十万了”(有可能爆单了)。8月在参加比亚迪高管见面活动的时候,口风是15万,今天的半年业绩会上明确了未交付订单16万。这意味着即便在缺货的前提下,每月新增的订单大约还在3万辆左右,从5月到8月新增大约9万张订单,同时交付了不到4万张订单。所以依旧积累了超过16万张订单。

据个人了解,比亚迪内部的21年销量指引为80万辆,22年销量指引为150万辆。这两个数字有点超出大众对于比亚迪的认知,所以一直都没有怎么对外宣传。这也是第一次官方对外公开这个指标。

2025年看不透的意思有两重:第一,2025年的渗透率到底达到多少?目前没有明确的数字可以预估(因为总是超预期)。第二,比亚迪内部制定的2025年销量达到300万辆,基本上在2023年就实现了,至于实现之后的新目标,可能老王也没有明确的设定。所以,只能说看不透。

Q3. 安卓业务感兴趣,1H21增速比较快,组装业务创新高,零部件没有增长?未来展望?

A3:组装业务增长很快。零部件减少一些,主要还是旗舰机的问题。华为贸易战影响,其他旗舰机没有那么强势,所以有影响。安卓组装在西安和长沙两个基地。今年两个主要厂商,我们是最主要最核心供应商。二期正在扩建,印度也在扩厂。年底和明年年初,产能会更加大的释放,组装会更加快。通过组装增加结构,包括金属、塑料、玻璃(从后盖到前盖)。国内品牌旗舰机,零部件业务也会增长。总的还是处于高速增长期。

印度给国内配套手机组装业务也是比较大的规模。零部件是很大增长。组装也是很大增长。

解读:

比亚迪电子安卓部分主要的增量在于小米和荣耀,同时电子也在同步扩大产能,8月初比亚迪电子与神州数码在合肥合作新建生产基地。

但目前对于比亚迪而言,未来3年里最大的业务支持在于ALPHA客户,2020年业务规模首次突破100亿元,预计2021年会突破300亿元,2023年突破1000亿元,这部分业务的增量更加值得期待。

Q4. 智能化发展:怎么看后续智能化投入?智能化处于行业身位,如何打造竞争力?哪些自己做,哪些开放?

A4:电动车替代燃油车是上半场,下半场是智能化。智能化是多方面的,车载多媒体是方方面面。其中之一就是辅助驾驶。原来过度宣传的自动驾驶,现在趋于理性化。可以解决驾驶过程中的安全性。之后发展更加健康和持续。辅助驾驶,在法规落地。比亚迪高度垂直整合,希望把智能化技术。有团队从芯片、硬件、软件、传感器,在积极深入研究。随着法规逐步推进,在适当时候推出产品。和别的车企不一样,是非常务实的,推出的产品就是量产的。也会联合一些外部伙伴集成创新,打造比亚迪的生态。

解读:

实话实说,现在追着比亚迪问智能化投入的意义不大(比亚迪没有必要、也不会正面回答这个问题)。

但老王说的:安全是最大的豪华!可不仅仅是指电池豪华,辅助驾驶方面也一样。

目前从市场的表现来看,所谓的“上半场电动化,下半场智能化”,距离第一步:电动化的比例依旧很低,也就是刚刚突破10%而已(千万别被所谓的“新能源/新势力媒体”带跑偏了)。只能说,电动化的趋势目前看来是确立了?但具体什么时间实现超过50%的当年渗透率?实现超过50%的存量渗透率,都还需要相当长的时间。而哪些所谓媒体宣扬的所谓高端的“智能化配置”的渗透率更是惨不忍睹,连10%都还不到。

从市场端的发展状态来说,至少在当年渗透率达到50%之前,所谓的智能化更多属于亮点配置,短期内(10年内)面向完全自动驾驶的技术与法规远远达不到未成熟的地步。

同时,比亚迪在自动驾驶层面也已经储备非常好的“足够让人惊掉下巴”的技术,但一定会在合法合规的前提下推出(云飞同学在8月5日见面会上的原话)。

Q5. DM-i:终端一机难求。长城、吉利的竞争?明年后年需求?

A5:这是比亚迪的责任。在没有推DM-i之前,市场对插电混动没有特别看好。就算之前行业没有看好磷酸铁锂,现在已经成为主流。插电混动是从燃油过度纯电的必不可少。之前用户满意度不够。比亚迪重写了PHEV在中国的地位,转换燃油车很好的手段。带来很多消费者的喜欢。相信很多同行都会推出PHEV。我们比亚迪是高度整合的,在成本产能,具备很强的优势。特别在产能上,DM-i的电池产能不够。我们在逐月增加,远远满足不了市场需求。未来12个月会快速扩充产能。随着时间推移,我们在成本、产能的优势会逐步体现。

解读:目前比亚迪在DM-i在市场上除了燃油车,没有其他竞争对手。

从三个层面来说:

第一,技术层面:目前比亚迪的EHS系统属于单档系统,结构简单;柠檬DHT系统,是两档变速器,在结构上会更复杂一些;吉利的3DHT是三档变速器,更复杂一点。按照目前的DM-i技术专利布局,DM-i能够保证一段时间内的技术先进性;

第二,成本层面:目前比亚迪DMI系统对外销售的价格大约在1.5万元/套,这个还是有一定盈利的状态下的售价。目前无论是长城、吉利的混动系统,这个价格连成本自己的制造成本都不够,也直接导致未来长城、吉利等车企推出的车型在售价上很难有足够的竞争优势;

第三,时间层面:在市场层面领先对手12-16个月上市销售,竞争对手主力走量的产品最快在2022年上半年才能大规模上市。在叠加专利层面领先36个月左右的时间。比亚迪有足够的时间保证DM-i在成本、市场的拥有足够的领先优势。

Q6. 明年150万目标比较振奋人心,公司怎么想?海豚,海洋馆系列发展计划?

A6:销量未交订单很多,根据这个推演,明年150万台只是取决于供给了。需求远远大于150万台,如果今年是60万台新能源车(十几万燃油车),也是供给的挑战。每周有交付会议。希望把明年交付做好。网上骂声很多,交付太慢。

海豚E平台300,国际上非常领先的,新的平台、技术体系。海豚只是其中一款。陆续推出海豹、海狮,相信产品非常受欢迎。搭载比亚迪E300最新的技术,美学高效安全。这是比亚迪多年新能源车的布局。

解读:

这个不是新闻,内部指引是21年80万辆,22年150万辆。只不过这个数据在外界看来有点放卫星、说大话的嫌疑,之前一直没有对外宣传而已。

根据现有信息分析未来几年的产品矩阵如下:

海洋系列:除了海豚(A0),还有海鸥(A00级别),海豹、海狮。其中,海鸥、海豹最快有可能在广州车展上亮相。

王朝系列:除了这次成都车展亮相的元Plus EV,还有元Plus DM-i,年款车型有——2022款宋、2022款唐,汉DM-i版本,汉EV第二代(续航超700公里)。

高端系列:硬派越野(对标大G)R1、轿跑车型R2(不知道是不是汉GT)、大型SUV(对标GLE)R3。

MPV:明、商。

在研系列:EK(对标Modle 3)、UX(对标Model Y)、据说还有三辆轿跑车型和一款传说中的皮卡(但具体信息未知)。

同时,海豚车型非常有可能同步在海外进行销售。

结合“昆仑战役”的实际测试,可以预见到的是在DMI车型足量供应的前提下,区域市占率在现在的基础上实现翻番是没有任何问题的。DMI车型的全国市占率达到5%应该问题不大,按照2000万的全年乘用车销量计算:保底的销量应该能够在100万辆,再叠加纯电车型的50万辆的销量,就构成150万销售目标了。

Q7. 比亚迪半导体:行业缺芯,比亚迪车规级的布局?

A7:车规级布局比较早。从08年、09年开始,比亚迪在功率半导体做的比较好。满足比亚迪扩产的节奏。抓住历史发展期。希望帮助行业功率半导体发展提供帮助。

解读:

8月比亚迪宣布收购济南富能半导体,近一步加深了半导体业务的产能。比亚迪半导体依托IGBT业务的发展而展开,未来还是定位与IDM模式,系统解决车轨迹半导体方面的自主可控。

具体的产能如下表:

目前比亚迪的IGBT已经进入到第六代产品了(原计划上半年在西安发布IGBT6.0,可能是由于半导体上市要求的静默期因此发布会至今尚未举办),并且比亚迪的功率半导体一直是国内销量第一。

Q8. 公司在北美客户比较好。同行布局零部件一体化。如何看竞争关系?

A8:借助比亚迪整体能力,以及安卓打下的基础,逐步扩大这么多年。加上我们交付、品质、自动化,全方位进入他们的体系。组装的类别也不断扩大,结构件类别不断扩大。份额规模也越来越大。产品领域也扩大。从小产品类别,到主流产品。不断扩大生产基地。这些都是为未来北美客户,组装和结构件的快速增长,做的准备。

在北美坚持组装带动零部件,然后通过零部件带动组装。今年是起点,每年都是高速增长的。

解读:

据球友 @雪域新峰 透露:比亚迪电子的ALPHA事业部,众所周知是为“北美客户”提供材料、部件加工和组装服务的,但之前主要是为“北美客户”的非手机业务提供产品和服务。但上半年已经成立了“手机事业群”,正在做相关产线和厂房的规划、设计和施工,预计比亚迪电子的业务会扩展到ALPHA客户的全部产品线(这也是3年做到1000亿元的底气吧)。

其他,请参考《昂然奋进,全面突破:比亚迪2021年H1的个人总结与感受(2)-比亚迪电子》

Q9. 推出高端品牌,规划什么渠道、销售模式?独立品牌?哪些产品,哪些技术?

A9:需求层次不一样的。新的高端品牌,2023年一季度开始量产和销售。按照比亚迪一贯的套路和战略,需要超级的技术。这是实力。搭载超级的技术平台,把高端品牌推出去。很多工程师为这个技术进行测试。我们相信2023年一经推出肯定供不应求。不会辜负大家的期望。

解读:

预计春节前正式发布高端品牌的形象与名称,2022年4月的北京车展首款车型亮相,2023年上半年正式交付。

高端系列目前的三款产品如下:硬派越野(对标大G)R1、轿跑车型R2(不知道是不是汉GT)、大型SUV(对标GLE)R3。

预计高端产品可能的“黑科技”有:(当然也能是比这三个更牛的技术)

1、面向自动驾驶的全套线控系统(线控底盘、线控转向、线控刹车等);

2、全新一代的电池系统:满足硬派越野需求的800公里长续航大电池,至于是新一代磷酸铁锂电池(预锂技术)?半固态电池?全固态电池?目前不得而至,但比亚迪已经具有相应的技术储备了。

3、全新的轴向轮边驱动技术:超强的四驱控制能力、超大范围的后轮转向,所谓的坦克调头是基本配置。这也是个人认为R1作为高端品牌首发车型的最重要的原因。

4、其他的技术状态,大概率会在E平台3.0系统上拉满配置。

Q10. 看到半年报利润率有比较大的变化?原材料拆解影响幅度?

A10:原材料涨价幅度大。今年碳酸锂从6万涨到11万,六氟磷酸锂涨价迅猛,对整车压力很大。同行受到同样困扰。单车成本上涨达到1万多块。各大车厂面临同样的压力。比亚迪通过规模化,希望吸收消化成本的压力。希望行业供需平衡后,价格回落,让行业健康成长。

解读:

针对上游的成本不断上涨,比亚迪的应对策略有(但不限于):

第一,布局上游的矿产资源,比如盐湖的锂资源;

第二,抢先占据关键资源的产能,比如6F;

第三,增加当期库存,上半年比亚迪库存达到了396多亿元,其中,原材料64亿,产品144亿,商品174亿,周转13亿(扣除比亚迪电子的存货98亿元),整车+电池的存货接近300亿元。

第四,提升单车销售价格,截止到7月比亚迪乘用车单车销售价格为15.1839万元,与2020年单车价格相比增涨15%。

总体来说,今年上游资源价格上涨态势本质上也属于周期性的(短期的供需不平衡),在新能源领域消费端超预期的发展状态下,产业链的各个环节都开始增加产能,当产能提升后会有一定程度上的缓解。但总体成本在提高的趋势不回变了。

Q11. 新能源汽车如何培养研发和管理团队?

A11:市场非常大。新玩家也变得很多。未来新能源汽车竞争是十分惨烈,甚至是过度竞争。有些因素非常重要,比如核心技术、高度重视核心技术研发。我们储备大量核心的技术。通过技术来解决产业链护城河

这个问题就不做解读了哈。