以下装机量数据,来自动力电池联盟的装备司的合格证数据统计。起该数据预计将在每个月10-12日发布,敬请大家关注。

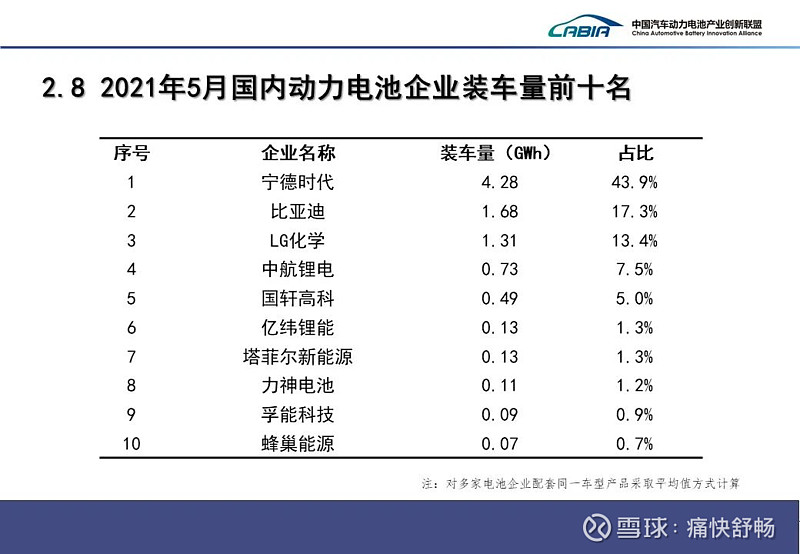

先看排行榜:

2021年5月,排名前三的动力电池企业,宁德时代4.28GWh(占比43.9%),比亚迪1.68GWh(占比17.3%),LG化学1.31GWh(占比13.4%)。

1-5月累计装机量前三名,宁德时代20.32GWh(占比49.1%),比亚迪5.91GWh(占比14.3%),LG化学3.92GWh(占比9.5%)。

5月,LG的电池装机量因特斯拉车型国内销量的上涨,而排名上升一位。如果将出口特斯拉车型全部计入,LG电池的装机量应该与比亚迪数据较为接近。

注意,这里的1-5月数据与比亚迪自己公布的数据不一致,主要原因在于口径不同。比亚迪公布数据主要是出厂数据并且包含储能数据,本排行榜数据主要是取得合格证的数据,统计口径本身就会偏小。

我们接着看总体数据:

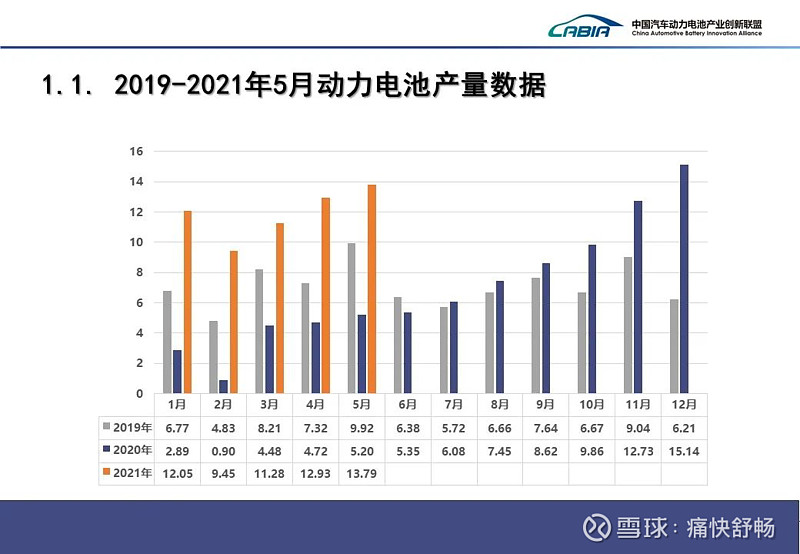

产量方面:

2021年5月,我国动力电池产量共计13.8GWh,同比增长165.8%,环比增长6.7%。其中三元电池产量5.0GWh,占总产量36.2%,同比增长62.9%,环比下降25.4%;磷酸铁锂电池产量8.8GWh,占总产量63.6%,同比增长317.3%,环比增长41.6%。

1-5月,我国动力电池产量累计59.5GWh,同比累计增长227.3%。其中三元电池产量累计29.5GWh,占总产量49.6%,同比累计增长153.4%;磷酸铁锂电池产量累计29.9GWh,占总产量50.3%,同比累计增长360.7%。

2021年5月(大家可以记住这个月份),三元锂电池与磷酸铁锂电池的产量发生逆转,这也是近3年来,首次单月磷酸铁锂电池产量超过三元锂电池(4月三元锂6.7GWh,磷酸铁锂6.2GWh),毫不夸张的说比亚迪依靠一己之力扭转了动力电池的产品结构。

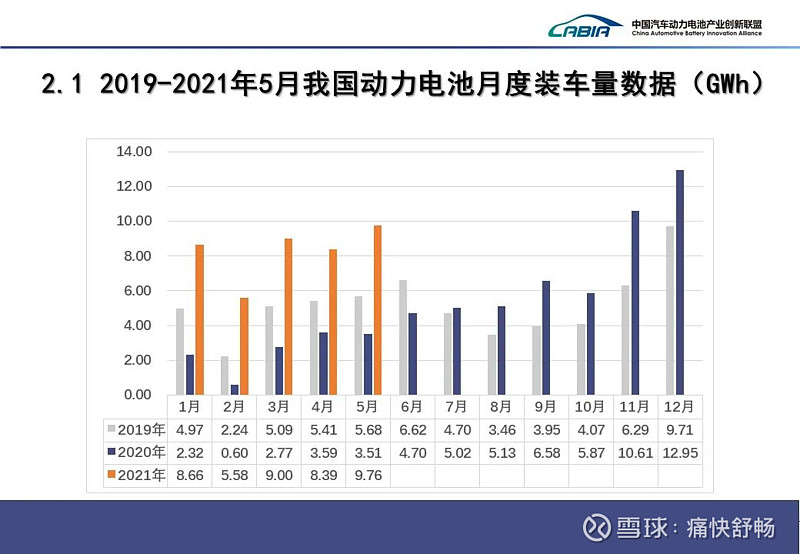

装机量数据:

2021年5月,我国动力电池装车量9.8GWh,同比上升178.2%,环比上升16.2%。其中三元电池共计装车5.2GWh,同比上升95.3%,环比上升1.0%;磷酸铁锂电池共计装车4.5GWh,同比上升458.6%,环比增长40.9%。

1-5月,我国动力电池装车量累计41.4GWh,同比累计上升223.9%。其中三元电池装车量累计24.2GWh,占总装车量58.5%,同比累计上升151.7%;磷酸铁锂电池装车量累计17.1GWh,占总装车量41.3%,同比累计上升456.6%。

有点遗憾,5月装机量三元锂电池依旧领先磷酸铁锂电池,预计6月磷酸铁锂的装机量也会超越三元锂电池。

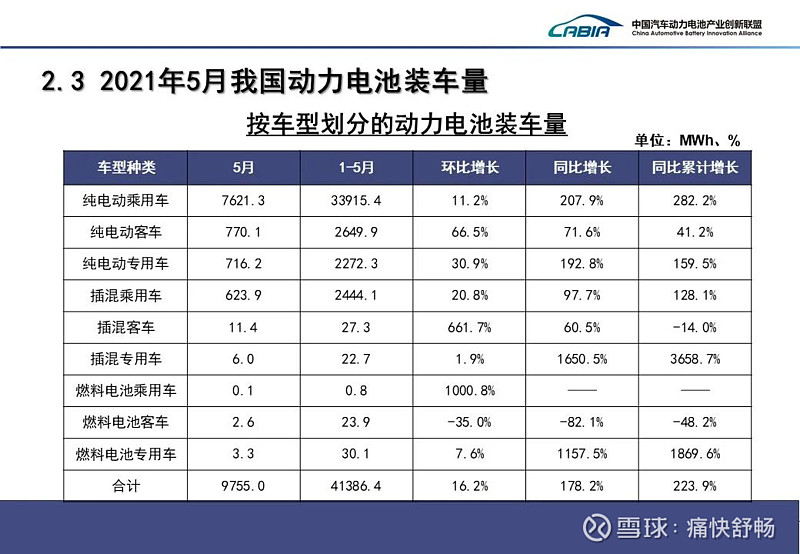

按车型划分:

5月新能源汽车市场动力电池装机量主力除了纯电动乘用汽车外(占比约为78%),纯电动客车、纯电动专用车和插混乘用车的装机量接近,合计占比21%左右。

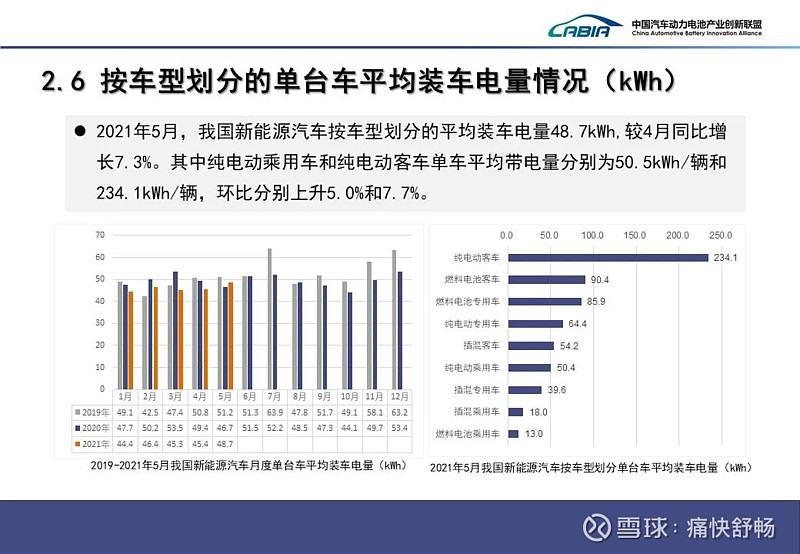

5月能源汽车按车型划分的平均装车带电量为48.7KWh,较4月环比增长7.3%。其中纯电乘用车的平均带电辆为50.5KWh,纯电动客车的的平均带电辆为234.1KWh,纯电动专车的的平均带电辆为50.4KWh(这个数据可以作为行业数据,用来估算比亚迪自己的电池使用情况)

企业集中度:

2021年5月,排名前三的动力电池企业,宁德时代4.28GWh(占比43.9%),比亚迪1.68GWh(占比17.3%),LG化学1.31GWh(占比13.4%)。1-5月累计装机量前三名,宁德时代20.32GWh(占比49.1%),比亚迪5.91GWh(占比14.3%),LG化学3.92GWh(占比9.5%)。

5月的装机量数据,宁德时代的市场份额环比下降1.6个百分点,同比下降1.1个百分点;比亚迪的市场份额环比增长2.7个百分点,同比增长6.2个百分点。

1-5月的总体数据中(与1-4月相比),宁德时代的市场份额环比下降1.6个百分点,比亚迪的市场份额环比增长0.9个百分点,LG化学的市场份额保持不变。

与2020年1-5月数据相比,宁德时代的市场份额(20年同期为48.08%)同比上升0.91个百分点,比亚迪的市场份额为(20年同期为14.85%),同比下降0.5个百分点。

@今日话题 $比亚迪(SZ002594)$ $比亚迪股份(01211)$

全部讨论

比亚迪电池被宁德超越,除了原来不够开放,自己做整车与别家有竞争以外,技术线路的选择也是主因之一,为了安全,坚持铁电池为主,但政府补贴和市场都选择了能量密度更高的三元。现在这两个因素都开始反转了,特别是刀片电池各方面的优越性,相信这几年,比亚迪电池可以挺直腰杆了。我刚打赏了这篇帖子 ¥3.00,也推荐给你。

感覺 LFP vs NCM 這個分歧, 歷史很快就會給出答案。其實技術分歧在人類技術史中是家常便飯: 較為人所熟知的有: 藍光 vs HD DVD; HDR 10+ vs Dolby Vision; GSM vs CDMA 等等。本人是 IT 界別,哈哈。要是問, 勝負關鍵就是看誰的技術比較 "高端" 嗎? 這顯然不是的。只要你多了解一下歷史就會知道的。而其實, 什麼是高端, 什麼又是低端? 只有初出矛廬的工程師才會這樣想問題的。真正的技術大卡, 想的是應用場景, 汽車來說安全必然要放在第一位的。然後資源問題即使你今天不去想它, 發展到一定量級它就會成為你的限制, 分別是看得遠還是目光短淺而己。明白到限制, 能把技術取長補短, 把技術握於手心為我所用, 而不是一味追最強的某個性能, 就更是大卡中的大卡。

@彩虹队长 带有分析版本的来了。5月比亚迪引导的磷酸铁锂电池产量在历经3年之后,终于反击成功。超越三元锂产量,下一步就是装机量等超越了。就在6月。

1--5月和5月,新能车超高速发展,磷酸铁锂电池大幅增长主要是基数低有很大原因。新能车要持续高速发展,还是要走钴锂电池或氢能路径,对于磷酸铁锂这类低端产品还是应该控制。

整理数据辛苦了。如船夫所说,浪费五十亿不是问题,但是耽误三年时间,问题就很大了。磷酸铁锂路线从去年汉带着刀片发布上市到现在总共一年出头的时间,产量已经实现突破,装机量马上实现突破,可谓爆发力极强的一次电池路线拨乱反正。比家功率型刀片都需要一定的时间从三元改产线改过来,别的三元厂家肯定也需要花时间去改,而且比家是主动改,别人是被动改,这里面时间浪费不起。现在新能源还是百家争鸣,各家新能源车企大战时期,等小米苹果汽车出来以后,市场上其他品牌可能已经积累了一部分忠实用户。除非像iphone一样出来划时代的产品,否则感觉不太好竞争。所以如果我是库克雷军,我用脚投票的决策就是快刀斩乱麻,先把最先进的设计拿出来,用比家的三电以及技术,以最快的速度把车生产出来,先让车上市,等货铺开以后再逐渐控制产业链。船夫哥说了,丰田和比亚迪合作的理由就是比亚迪可以让丰田新车造出来的速度大大缩短,时间就是现在大大高于金钱的成本。这种做法我觉得唯一的瓶颈就在于比亚迪,产量够不够,能不能分出去,能不能代工汽车…市场上的需求肯定是存在的,船夫的字里行间,也是希望别人来找他合作的,包括比家最近的宣传,也是把同行放在了一个非常重要重视的地位。拭目以待吧大家,我觉得会不断有大咖来合作。

1. 磷酸铁锂逆转, 对中国市场和供应链来说都毫无疑问是件大好事, 至少从资源安全来看, 不只涉及钴镍, 锂资源也会更宽容 (三元对锂资源有高品质苛求).

2. 争论铁锂和三元高下或胜汰毫无意义. 现实是并存, 不远的未来也会并存, 就算中国市场铁锂超级逆转, 美欧的三元或四元也会无动于衷. 铁锂和三元, 最多只是在不同的时段, 受政策或技术亮点的刺激而形成风口性的波动, 但不会改变并存的格局.

3. 至于投资选股, MD, 好像更难了...

新能源车行业景气周期很长,可以配龙头公司$宁德时代(SZ300750)$ $比亚迪(SZ002594)$ ,也配可以配置$新材料ETF(SH516360)$ ,这个基金把新能源车所有的核心材料都配进去了

毫不夸张的说比亚迪依靠一己之力扭转了动力电池的产品结构

提两个问题:一是在新能源乘用车中高端车型中,两种电池的比例实际情况,以及未来的发展;二是对两种电池从经济与技术两角度综合评价,是磷酸铁锂把能量密度提高到接近三元锂电池(或之后的新产品)困难大,还是将后者的安全性提高到接近前者的困难大。