本系列文章主要讨论以下几个问题:

1. HNB全球市场的发展空间有多大?

2. HNB目前主要是在哪些国家发展?发展潜力在哪里?

3. HNB和雾化的技术路径选择,是你死我活的竞争关系吗?

先说本文的几个结论:

1. HNB是新型烟草的主要发展路径之一,与雾化并驾齐驱。从现在往后HNB增速可能更快。据估算,仅中国以外市场,未来五年市场规模就至少翻倍,超过3000亿人民币,届时销量渗透率约10%。国内目前HNB市场空白,但和新能源车一样是产业发展的必然趋势,在海外和国内电子烟快速发展的倒逼下,放开只是时间问题,毕竟利税大粮仓不能出问题。中国烟草零售规模约1.5-1.6万亿人民币,10%的渗透率就是一个千亿市场。长期看,整个烟草行业是超过5万亿人民币的大市场,新型烟草为传统烟草健康和快乐之间的矛盾带来了创新性的突破![]() ,市场规模潜力巨大。

,市场规模潜力巨大。

2. 日韩目前仍然是HNB的主战场,但如果只盯着日韩市场,就会错判了HNB的发展阶段。实际上HNB的发展还在非常早期,未来还有巨大的成长空间。

1)从区域空间的角度,欧洲区域快速接力,2020年前三季度保持了50%以上的高速增长。美国,东南亚,中东等市场还在刚刚培育的萌芽阶段。

2)从供给创造需求的角度,现在市场还是菲莫主导,尤其是日韩以外的区域,菲莫的市占率超过90%。但是随着HNB的发展趋势确定,其他几家烟草巨头近几年明显发力,产品发布和市场扩张的速度显著提升。BAT的新型烟草规划中更是将HNB作为未来新型烟草的第一品类,销售目标超过雾化。在产业发展的初期,更多的参与者,更多的新产品一起能把蛋糕做得更大。

3. 关于未来新型烟草的发展趋势究竟是HNB还是雾化,留个悬念下期解析

一、HNB全球市场的发展空间有多大?

截至2019年,HNB终端零售市场规模约171亿美元,增速约45%,对比雾化约为195亿美元的市场规模和25%的增速。HNB从全球范围来看是一个与雾化相当,而且发展增速更快的新型烟草技术路径。

而且对于未来的销售,几家巨头都给出了非常明确的发展规划:

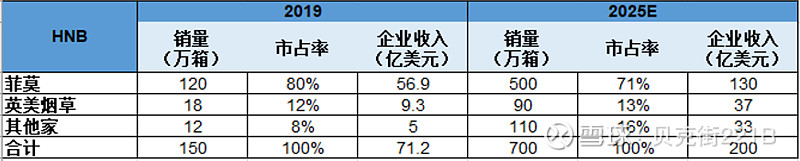

菲莫新型烟草规划:2025年非烟销量超过2500亿支/500万箱(2021年非烟目标900-1000亿支/180-200万箱),占整体烟草销量比例超过30%。非烟产品销售收入比例达到38%-42%,对应销售收入约130亿美元。2019年IQOS销售56.9亿美元,占整体收入比约18.5%;销量120万箱,占整体烟草比约8%。

BAT新型烟草规划:2025年新型烟草合计收入50亿英镑,其中HNB是最大的品类(超过雾化),收入规模预计约25-30亿英镑(销售收入比例约10%),销量约80-100万箱(销量比例约7%)。2019年BAT HNB产品销售额6.9亿英镑,占公司整体收入比约2.7%,销量18万箱,占公司整体烟草销售比约1.3%。

根据巨头的规划以及区域市场的实际情况,我们合理推算到2025年除中国区域以外,HNB产品有望实现约700万大箱销售,500亿美元的终端零售规模。

2025年各家烟草巨头HNB销售规划与整体HNB销量估测

二、HNB目前主要是在哪些国家发展?发展潜力在哪里?

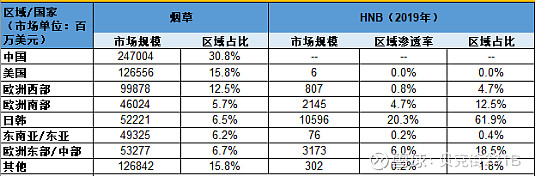

HNB的主要销售区域是日韩和欧洲。

日韩和欧洲的零售额占比分别约62%和36%,其他区域市场占比不到3%,市场基础相对空白。前十大销售国日本、韩国、俄罗斯、罗马尼亚、捷克、波兰、乌克兰、意大利、希腊和德国零售额合计占到了HNB全球销售的84%左右。

HNB全球销售区域分布情况,数据来源:欧睿数据库

HNB前十大销售国家情况,数据来源:欧睿数据库

目前欧洲是主要的市场驱动力。

2020前三季度,IQOS在欧洲区域实现收入26.5亿美元,占IQOS全球收入比例的54%,首年超过了东亚区域(主要是日本韩国,前三季度收入占比44%),同时增速高达50%,对比东亚为6.5%。

从传统烟草的市场规模看,欧洲的烟草零售市场规模是日韩区域的3.8倍,未来还有很大的增长潜力。尤其是欧洲的东部/中部/南部区域,HNB整体的渗透率超过5%,一些国家的IQOS渗透率已经接近甚至超过韩国,eg立陶宛20%,俄罗斯5.8%,希腊10.4%,葡萄牙8.9%,意大利7.8%,匈牙利9.5%等。

正是因为欧洲市场的潜力巨大,原来基本只有菲莫一家独占,2019年开始,各家烟草巨头也开始重点关注和拓展欧洲市场。2020年,BAT在俄罗斯、罗马尼亚、德国等地发售glo Hyper,同时glo系列产品目前在马来西亚、香港、加拿大等也有销售。日烟的ploom S产品目前在俄罗斯、意大利、英国也有销售。日烟还计划在俄罗斯利用Winston的品牌名做ploom的烟弹。韩烟与菲莫合作后,2020年首先选择了在俄罗斯和乌克兰发布HNB产品Lil solid。巨头们的积极参与,将推动HNB市场的快速发展。

除了欧洲市场,菲莫在很多区域也已经布局培育,未来再造一个日韩只是时间问题。

美国:最大的潜力国家(除了中国以外)。美国市场因为政策和监管原因,HNB才刚刚开始发展,但潜力巨大。奥驰亚的万宝路在美国一年的零售额就有约375亿美元,只要转化不到1/3,就已经超过了目前的日韩市场。

德国和英国:目前HNB已经开始慢慢破局,2020Q3 IQOS的渗透率分别为1.9%和1.2%。英国和德国作为传统烟草大国,两国加起来的烟草整体零售市场规模超过3500亿人民币。

东南亚:传统烟草销量大区域,规模超过3000亿人民币。目前HNB基本没有渗透原因可能是区域内有些国家的消费水平不高,IQOS中高端的定位受众相对有限。但其实,和日韩相似的消费者的口味接受度非常高,菲莫近两年也开始涉足,进入了马来西亚吉隆坡和菲律宾马尼拉,市场反馈积极,吉隆坡2020Q3的IQOS渗透率已经高达11.4%。未来如果有性价比的产品出现,一定能够引爆东南亚。

中东&南美&非洲:这几年菲莫也开始慢慢进入,比如阿联酋,迪拜等。

IQOS各国家渗透率情况,数据来源:菲莫公开资料披露

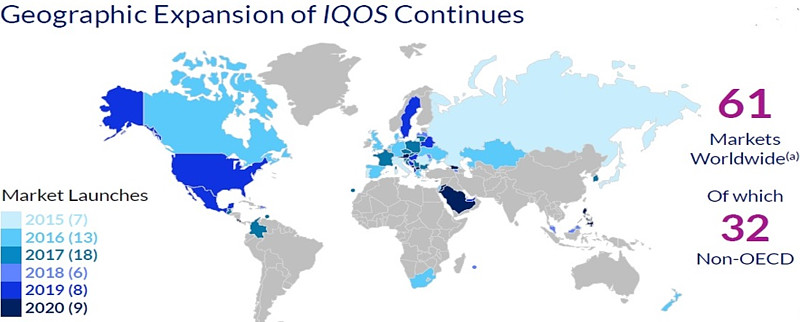

IQOS进入市场区域(部分国家进入历史时间),数据来源:菲莫公开资料披露

可以看到全球HNB可以作为的市场还有很多,这也是为什么菲莫有信心规划未来5年销量要翻3倍,而随着更多玩家加入,行业的增长空间会更大。

当然有人会问雾化和HNB是什么关系呢,雾化会不会取代HNB呢?

这个问题我们在下一篇继续讨论。