本文总共1100字,大约需要4分钟的阅读时间。如果想要相关投行研报,点击原文,并回复“ESR2024”,作者会私信下载链接~

看了JP morgan的分析,和自己上一篇的逻辑差不多,但更逻辑清晰和数据更全。

股价已然低估了许久,寻求估值回归是全体股东的愿望。1)回购;2)增加股息派发;3)私有化。

ESR在过去一年使用了前两者招数。一整年不间断地回购。加上给出了2%的股息率。无奈港股估值低残,加上利率仍旧higher for longer,估值仍旧回不来。

因此私有化成为一个选项也不出奇。私有化的几个重要问题:

1)收购价格

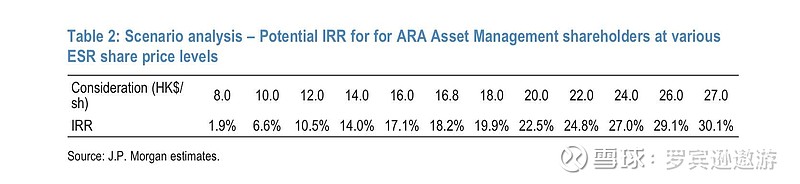

上一篇文章写的16-22块价格。

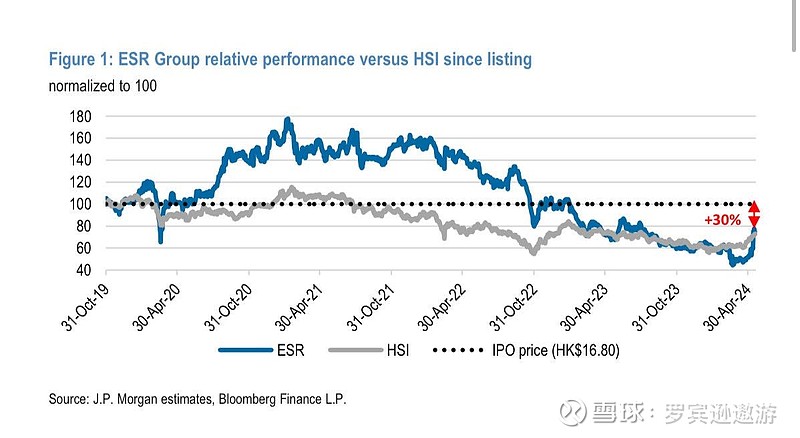

-低价格的一端对应的是IPO 16.8HKD。一部分投资者可能会接受这个价格。毕竟以这个价格,其实是大幅跑赢了恒指的。

- 对于之前高价换股的ARA投资者,16-18块还是会有17-20% IRR (得找数据看看怎么算出来的)

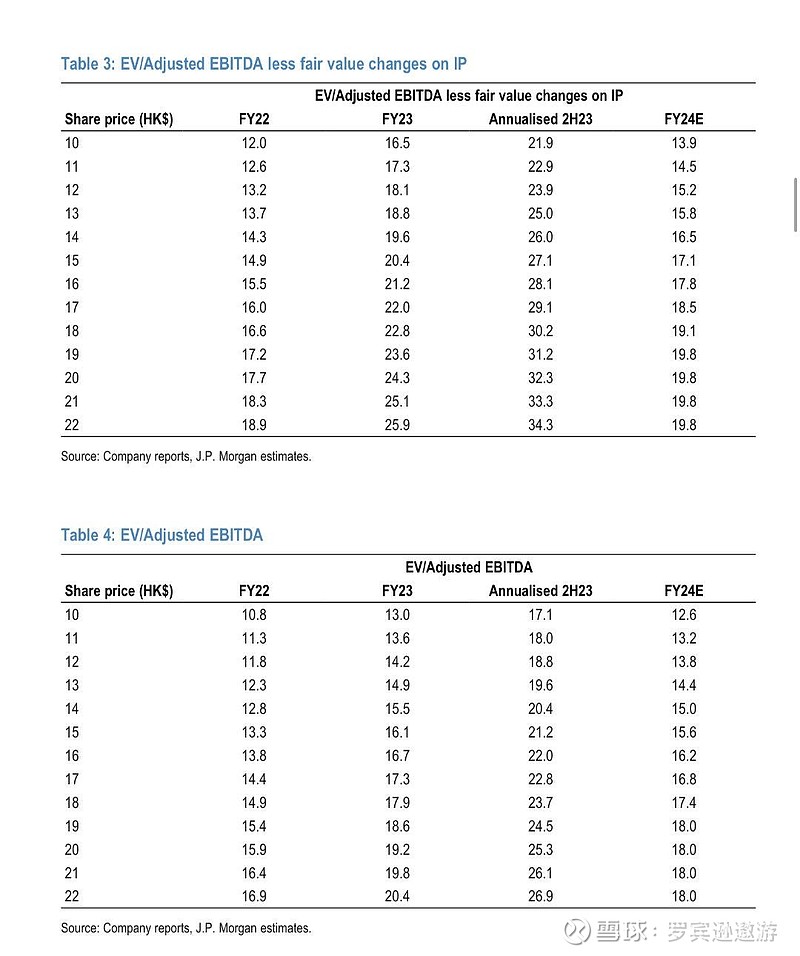

- ESR的账面价值是14块。对于一个地产投资经理来说,绝大部分投资者都不会接受低于1pb的估值。

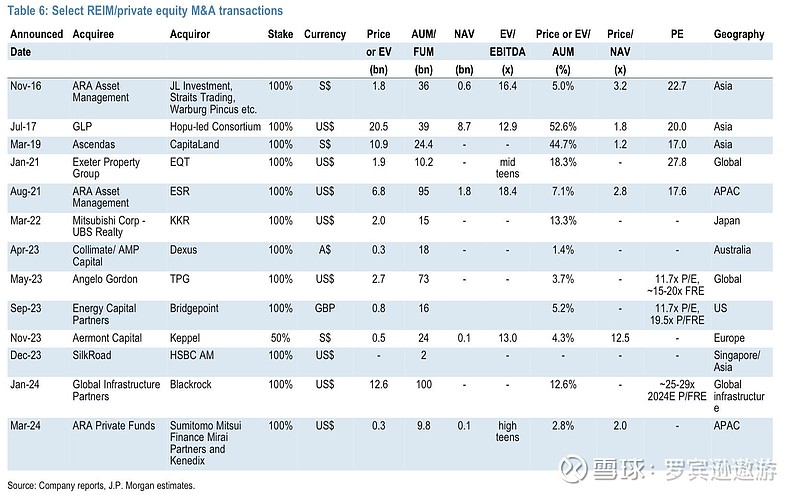

2)之前类似交易的估值

类似交易的估值是13-18x的EV/EBITA。 ARA的交易是18.4x。财团可能会说这是利率较低时给出的估值,现有高利率下估值肯定要下调。 万科投资普洛斯股权时是12.9x。但price/nav是好的,达到1.8x。(见后面的附图)

不过希望独立评估委员会根据过往平均及未来的营收作为估值基础,不能单纯用23年的业绩。

3)投资者的顾虑

要分几类投资者,有的投资者能买非上市公司的股份,有的是只能做二级市场的。后者在这次私有化中,只能选择现金,不能roll over。最担心的是收购财团利用23年较低的营收来作为算估值倍数基准,从而压价。

收购财团提供roll over选项,是为了减少现金支出,减少借贷提高IRR。但选择roll over的财团,可能要等上5-10年,才能上市退出。不确定性增强。

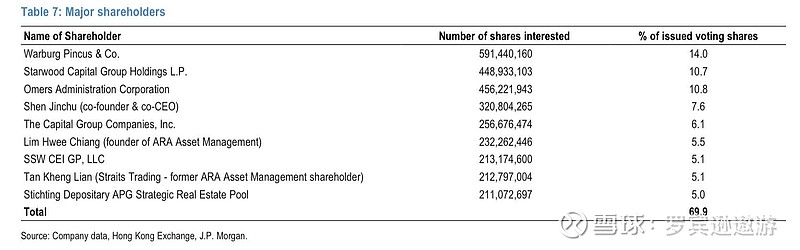

4)是否会否决私有化

港股的规矩是收购财团外的75%股东同意收购,同时不超过10%的反对。 意味着下表主要股东都得同意才行。

5)潜在的其他竞标者

投资esr,投资的是管理层的专业能力。如果管理层选择接受喜达屋财团的私有化建议,其他财团竞标的概率大大降低。 这和普洛斯私有化的情况一样。等于内定了。

其实综上这么多个因素,想要大部分股东都满意,一个接近IPO价格的私有化提议是大势所趋。不然大概率会被否掉。

此非投资建议,入市需谨慎。笔者持有少量ESR。

图一:ESR和恒指的相对表现,回到ipo价格的哈,将大幅跑赢恒指

图二:不同价格对于ARA投资者的IRR影响

图三:不同股价下根据历史平均及未来营收预测的所算出来的隐含估值水平

图四:同类型交易的估值

图五:主要的股东列表

$ESR(01821)$ $万科A(SZ000002)$ $黑石集团(BX)$

往期好文

网页链接{华润万象生活 —— 引领房地产业发展的下一个王者}

网页链接{太古地产 —— 增长型收租公的翘楚,如何傲视群雄}

网页链接{上海太古张园 —— 是文化项目还是商业项目?}