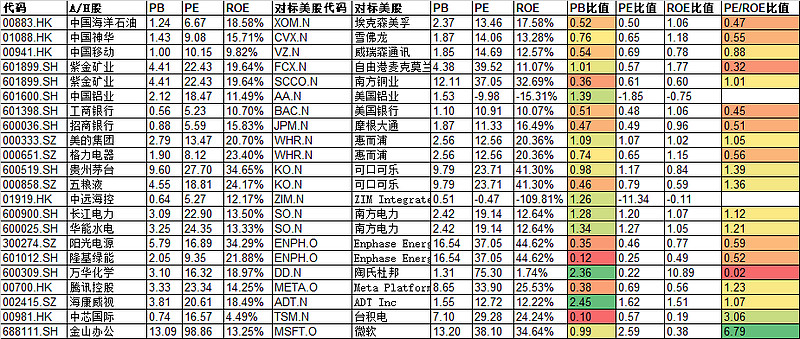

很多人说,A股和H股资源股涨得太多,太贵了!

对标一下美股,到底是国内资源股更贵,还是国内科技股更贵呢?

| 发布于: | 雪球 | 转发:7 | 回复:63 | 喜欢:27 |

很多人说,A股和H股资源股涨得太多,太贵了!

对标一下美股,到底是国内资源股更贵,还是国内科技股更贵呢?

埃克森美孚,昨晚再创历史新高,这么一对比,中海油H明显太低估了。

现在19.5属于白菜价啊。

原油可以全球定价的,要论成长性,中海油可以甩埃克森美孚几条街。

$中国海洋石油(00883)$ $埃克森美孚(XOM)$

可怜啥呀?A股很多科技公司盈利能力很惊人的。就算京东方那样好多人说光烧钱,21年景气周期都能账面盈利250多亿,重资产行业实际盈利能力更强,21年经营现金流626亿,这数据不惊人吗?

这没有任何可比性的,先别说国内矿股那可怜的盈利能力,还是一堆冶炼股,只能炒名字。而且21年后半导体等科技品种一直在走去库的大下降周期,而很多资源价格顶部高位震荡,科技股景气时实际盈利能力可不差的,生益那样的上游覆铜板都能达到20%多的ROE的。

其实个人观点现在除了原油可能高位再震荡个2年之外,啥大宗类周期品种都少碰,16年开启的大级别牛市周期过去了。你看那黑色系因为地产供需跌的,而当初16年大宗整体触底,与20年美联储放流动性后,黑色系都是大宗龙头领涨品种的。

埃克森美孚,昨晚再创历史新高,这么一对比,中海油H明显太低估了。

现在19.5属于白菜价啊。

原油可以全球定价的,要论成长性,中海油可以甩埃克森美孚几条街。

$中国海洋石油(00883)$ $埃克森美孚(XOM)$

这没有任何可比性的,先别说国内矿股那可怜的盈利能力,还是一堆冶炼股,只能炒名字。而且21年后半导体等科技品种一直在走去库的大下降周期,而很多资源价格顶部高位震荡,科技股景气时实际盈利能力可不差的,生益那样的上游覆铜板都能达到20%多的ROE的。

國內雞精都是賽道思維

这种对比我以前经常做,后来发现,完全没有意义,全错

中芯vs台积电,金山vs微软,,这不是李鬼vs李逵吗?

只买国际定价的商品,以及生产该商品的公司股票,在同一个标准中选择最优的。

不能简单这么比较,国外股市都涨了10几年了,哪个行业估值不高呢?

要比也得跟大盘指数估值比较,比如用公司Pb/大盘指数Pb,这种才有可比性

外国人再怎么疯狂,也不会把可口可乐拉到70倍估值。而内资机构会把茅台拉到70倍估值,比如2021年。所以,A股喜欢过涨,弄得基民在顶部损失惨重,伤元气,那么矫枉就得过正,就是超调,合理估值了,还得调或者趴着震荡。老有人说某机构亏大了,其实别人哪里亏,2019-2021那3年已经赚了正常10年的管理费,后面亏的只是客户的钱而已。