根据民生证券牟一凌的研报《美国1970年代大滞胀的来龙去脉》,美国1968至1981年的大类资产表现:原油>黄金>房地产>其他大宗商品>股票>现金>债券;由于利率上行,债券连现金都跑不赢;只要美联储放松货币政策(包括减慢加息速度),大宗商品都可能大幅上涨。

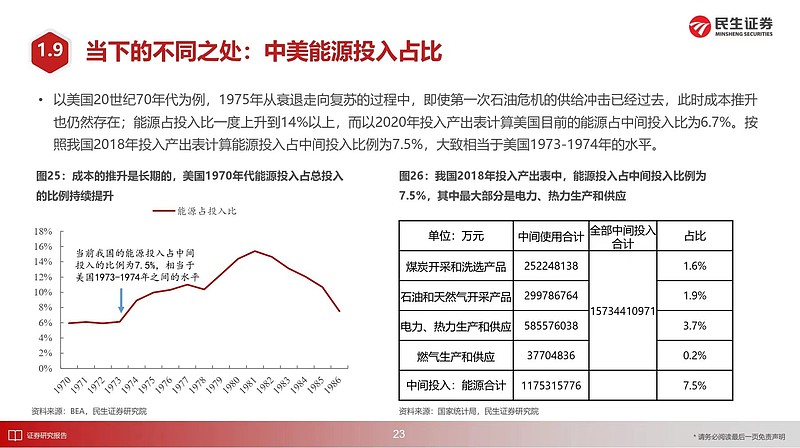

2018年至2020年,中美能源占投入比较低,大致相当于美国1973-1974年的水平,距离1981年的投入占比峰值还有翻倍空间。

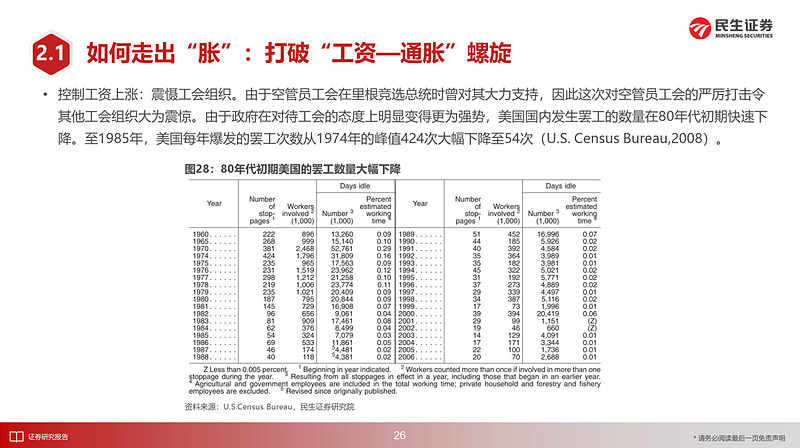

报告第二章写《如何走出“胀”:打破“工资-通胀”螺旋》,大部分人只知道1970年代末美联储主席保罗·沃尔克的货币紧缩政策,却不知道里根政府“控制工资上涨:震慑工会组织”。再看看当下,美国工会罢工遍地开花,和80年代初的措施完全是背道而驰。