每年的重大医学会议,向来都是投资者的盛宴,因为药企基本上都会把重磅数据在这些会议上公布。由此,也就能看到一些投资的机会。

在2023 ESMO大会召开的这几天,看了一些研究数据,以下是个人近期对于未来投资方向的一个思考:

1、接下来5-10年,可能是IO+ADC的投资大时代。在今年的ESMO大会上,默沙东、seagen公布的K药、Padcev联合疗法数据非常优异,让O药黯然失色。

2、肝癌精准治疗的研发领域投资机会正在凸显。ESMO大会上,和誉医药等国内药企带来的FGFR抑制剂数据都非常出色。和誉医药的FGFR4抑制剂ABSK011初步展现了BIC潜力,未来有望通过单药和联合疗法的方式改写FGFR4过表达人群的治疗格局。

3、双抗在实体瘤的机会变得非常明确了。强生EGFR/c-Met双抗展现了超越奥希替尼的可能,安进的Tarlatamab也是在小细胞癌领域拿出了极其亮眼的表现。双抗持续进击,对于CAR-T企业可能会有比较大的挑战。

篇幅有限,如有补充和探讨的,欢迎留言。

现在的肿瘤治疗领域,两个方向是非常热门的,一个是免疫疗法,一个是ADC。

因为K药、O药的横空出世,IO现在可以说是肿瘤治疗领域的基石;ADC呢,则是借着DS-8201的惊人战斗力,在肿瘤领域来势汹汹。

今年的ESMO大会上,不管是IO疗法,还是ADC,潜力研究都不少,但目前来看,未来的趋势可能是,IO+ADC成为肿瘤领域的绝对王炸组合。

之前,IO在寻找搭档的过程中,化疗是比较好的一个组合,而机制来看ADC基本是大号的化疗,两者能够产生的火花可能是惊人的。

这一点,在今年的ESMO大会上的尿路上皮癌专场已经体现了一番。

据ESMO最新数据,与化疗相比,K药联合Padcev治疗未经治疗的局部晚期或转移性尿路上皮癌患者,降低患者死亡风险达53%,远远超过O药、化疗公布的最新数据(降低22%)。也就是说,K药联合Padcev给患者带来的改善程度,是O药-化疗方案的两倍多。

与化疗组相比,K药、Padcev联合疗法的优势也是非常明显,中位OS为31.5个月,中位PFS为12.5个月,而化疗组中位OS为16.1个月,中位PFS为6.3个月。

从这些数据来看,K药、Padcev联合疗法后续是有成为尿路上皮癌金标准的可能。实际上,IO+ADC组合的潜力,不局限于尿路上皮癌。

包括Nectin-4 ADC、TROP2 ADC、CLDN18.2 ADC、EGFR/HER3 ADC、HER-2 ADC、B7H3 ADC、TF ADC等药物,均有药企在探索IO+ADC的突围路径。

个人觉得,在未来5-10年,IO+ADC的组合,可能会是一个非常不错的投资机会。

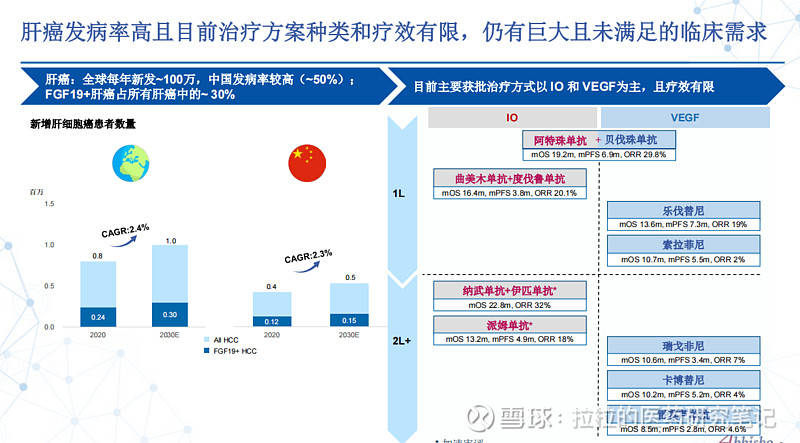

肝癌是我比较关注的比较多的一个领域,因为肝癌是比较大的一个癌种,研发难度却是超级hard模式,新疗法面世的难度比较大,但价值往往也更大。

目前,肝癌的核心治疗思路是免疫疗法和抗血管药物,一线疗法中既有包括免疫疗法、抗血管的组合,也有抗血管药物的单药,效果均相对有限。

已经上市的肝癌一线疗法中,阿替利珠和贝伐珠联合疗法的ORR不超过30%,仑伐替尼不到20%;二线疗法中,百时美施贵宝的“O、Y”组合效果最好,但ORR也只有32%。

这些疗法的局限性,也预示了肝癌领域创新疗法的潜力,未来精准疗法可能是非常大的一个机会。

之前Tempest会上演单日涨幅40倍的神话,本质上也是在亚组领域看到了更好的反应。Tempest的药物TPST-1120与阿替利珠和贝伐单抗联合用药的ORR为30%,在β-连环蛋白突变患者亚群中显示出43%的ORR。

在今年的ESMO大会上,肝胆领域新疗法比较突出的也是精准治疗的药物,主要以FGFR抑制剂为主。比如,FGFR2抑制剂Tinengotinib基于先前使用FGFRi治疗后获得耐药的FGFR突变CCA患者中显著的临床益处数据入选了口头报告。

Tinengotinib之外,还有其它FGFR抑制剂亮相,也都展现了不错的潜力,比如和誉医药的FGFR4抑制剂ABSK011。

FGFR4抑制剂算是一个热门的领域。大约30%的HCC存在FGFR4异常表达,国内每年约新增15万例患者,全球约30万,患者群体规模非常大。

当然,研发难也是FGFR4抑制剂的特点,不少入局的选手已经放弃了。和誉医药基于小分子设计能力,通过提高ABSK011靶点特异性和有效暴露量的方式,有点后来居上的意思。目前还在推进的FGFR4抑制剂,ABSK011进度是最快的。

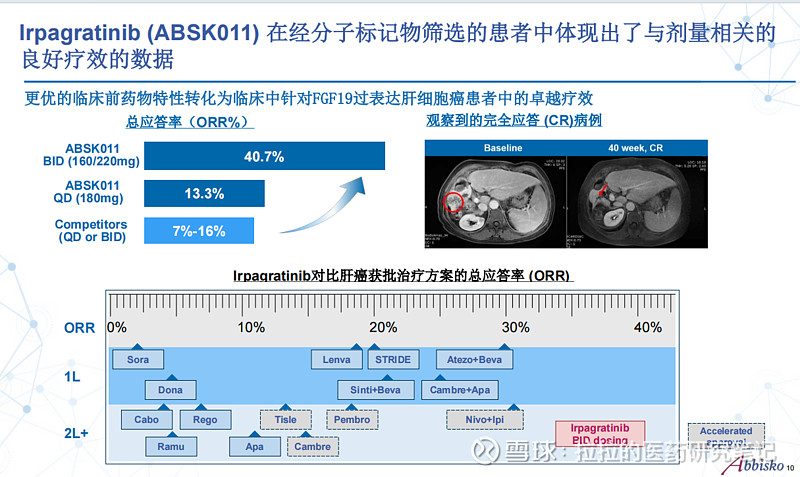

在今年的ESMO大会上,和誉医药公布的是1期临床数据。从数值来看,ABSK011 BID队列数据值得关注:

在经治的FGF19过表达的27例肝癌患者中,ORR达到40.7%(11/27),其中220mg BID剂量组ORR达到71.4%(5/7),并且安全性表现也非常优异,29.5%的患者报告了3/4级的不良事件,而BID队列发生率只有16.7%。

作为对比,同类药物中,曾经算是比较能打的fisogatinib,ORR大概只有17%,并且毒性也是非常强,3级以上副作用在30%左右。可以说,ABSK011最新的数据,在FGFR4抑制剂领域算是非常亮眼的存在了。

它相比其它疗法也是非常具有竞争优势的。上文已经提到,现在已上市的疗法,ORR均未超过40%。虽然不是头对头比较,但ABSK011是在2、3线治疗后的患者群体中拿出的数据,其中大部分都接受过仑伐替尼的治疗后有进展、基线患者的情况非常差,这种情况下能取得这样的数据,我认为还是相当值得期待的。

如果ABSK011后期在临床人数扩大后,仍然能够保持40%以上的ORR,并且在OS方面也展现不错的获益性,那它在FGFR4异常表达的患者群体中将是非常有竞争力的。

一个是单药本身就很有竞争力,另外ABSK011因为低毒性的特点,与靶向药、免疫疗法都有联合用药的可能,目前ABSK011也在探索与仑伐替尼联用等方案。

联合用药是它的一大加分项。一方面,意味着效果可以更上一层楼,展现更高的临床价值;另一方面,也可以增加药物商业化价值。大家都知道,现在海外药企基本都有专利悬崖的困惑,解决问题的思路基本是寻找可以和它们拳头管线联用的药物,这说明ABSK011是有可能进入很多大药厂的研发选择中。如果能够达成这一点,不管是放量速度还是高度,都会比单药提升几个层级。

当然了,一切还得靠后续的临床数据说话。根据和誉医药的规划,大概是2024年下半年启动注册临床。从过往的成绩来看,公司的执行力还是可以的,今年预计的里程碑都完成了,看看ABSK011接下来能不能按照预期推进,以及在入组人数增加的情况下突出的数据是否能够保持。

但不管怎么说,肝胆领域的精准治疗,接下来肯定会有不错的投资机会。

还有一个看法是,双抗的投资机会变得越来越明确。过去一年,双抗取得了非常大的进展,多款疗法相继上市,但主要是在血液瘤为主。

在实体瘤,双抗的潜力远远没有释放。今年的ESMO大会,双抗在实体瘤的潜力,得到了进一步的论证。

强生EGFR/c-Met双抗Amivantamab的最新临床研究成果,预示了在EGRR突变领域双抗的王者之气。

结果显示,Amivantamab+拉泽替尼与奥希替尼单药相比,疾病进展或死亡风险降低了30%,中位PFS分别为23.7个月和16.6个月,中位DoR分别为25.8个月和16.8 个月。

从这组数据来看,Amivantamab+拉泽替尼未来有望改变EGFR突变NSCLC的一线治疗格局。不知道看到这个数据之后,阿斯利康会作何应对。

除了强生之外,安进的双抗Tarlatamab在小细胞癌领域,也是展现了极为让人鼓舞的数据。

在100名患者群体中,中位随访时间为10.6个月的时候,ORR为40%。要知道,小细胞肺癌代表了癌症治疗中最大的挑战之一,尤其是基线患者比较差的群体中很难取得比较好的治疗效果。在目前SCLC的三线治疗中,患者的反应率在14%至21%之间,所以Tarlatamab的数据,展现了其极高的一个潜力。

双抗技术不管是在实体瘤还是血液瘤,都有可能取得非常不错的效果,并且在性价比层面远远超过CAR-T疗法,不知道双抗是否会对CAR-T疗法形成一定的挑战。

接下来,双抗的发展接下来可能会非常快。比如阿斯利康也是在ESMO上也是公布了3款双抗的研究,并将“双抗”定义为肿瘤管线2.0时代的组合。

从大药厂的设想来看,未来双抗的开发思路会非常精彩。想必,这也会给投资者带来不错的投资机会。

4)总结

从ESMO大会来看,MNC之间、MNC与Biotech之间的竞争还是相当激烈的。当然,国内药企在国际大会上的参与度也是越来越高。有媒体报道,本次ESMO还是中国药企入选LBA数量最多的一次。

在此,也是期待未来有更多的国内药企在国际舞台上展示肌肉,能在个别领域成为引领发展的风向标。