-

前不久,一篇关于中信银行的“今日话题”引发热议。

标题为“11年不涨,市盈率从19倍下降到3倍,股息率超8%!中信银行为何仍跌跌不休”。

这篇文章再度引起了“市场先生是对的”与“市场是随机波动的”这两派的争论。“低估没好货”、“贵就是好”等看法甚嚣尘上。

我无意也无能去参与“低估与高估”的讨论。我只想说,市场中还是有那么一小部分人是专注于“股息率”投资的,毕竟相比于波动的股价,股息是每年稳定拿到手里可以支配的资金。

在银行理财低于4%,余额宝低于2%的今天,如果有一个行业的股票普遍股息率超过7%,有一些甚至达到15%,你会怎么想?毕竟很多人投资的目标就是年化15%,即5年翻倍。你肯定会想,这么高的股息率,可持续么?稳定么?

如果这两个疑问被证实,那还有可能迎来“戴维斯双击”。因为高股息,一般意味着低估值,意味着市场认为其不可持续。如果逻辑被证伪,很有可能估值也会带来提升。

这个行业是港股的房地产。目前的股息率很高,估值很低,预期很悲观。

我找了8家股息率超过10%的房企,简单梳理一下,看看他们有哪些共性。

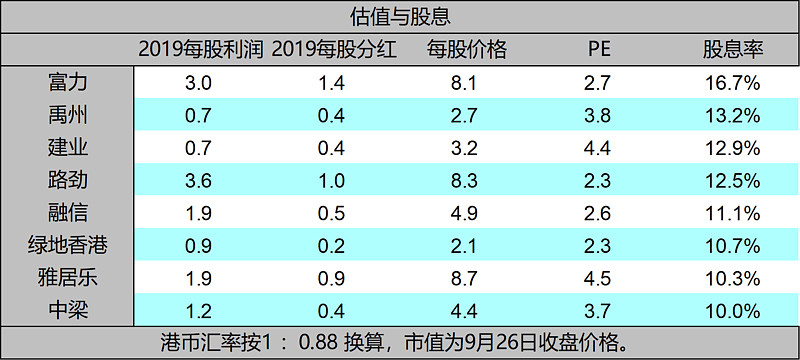

上图为我整理的8家股息率超过10%的房企。股息率最高的富力已经超过16%,吓人的股息。

与高股息率相伴的是低估值。股息 = 分红/价格 ,市盈率 = 价格/利润,价格低估的情况下,股息高,市盈率低。

目前的港股房企中,4-5倍PE就算是正常估值,低于4倍是低估,低于3倍是非常低估。华润龙湖等7-8倍及以上的估值,就算是行业标杆了。

由上图可知,4家PE是2开头,非常低估。建业与雅居乐4开头,算正常估值。这说明建业与雅居乐的分红率高于这些非常低估的房企。

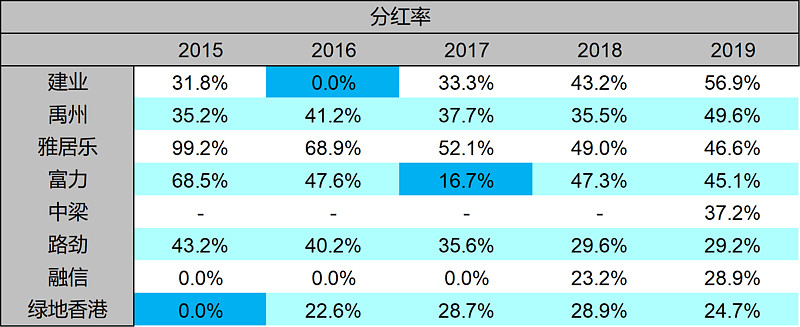

分红率

果不其然,雅居乐常年分红率在40%以上。15年有特别股息的存在,分红率接近100%。即使2019年分红率新低,也有46%。

我对分红率的判断,35%是“大方与否”的标准。所以,建业、雅居乐、禹洲、中梁都算大方。路劲、融信、绿香分红率低于30%,算是正常。

既然投资方向是“收股息”,那企业一以贯之的分红标准是我们要强烈关注的。从过往来看,雅居乐、富力、禹洲、建业的分红都比较稳定。建业在16年、富力在17年,企业遇到困难时都少发或者停发股息。融信只在18年后开始发股息。路劲的分红率先高后低。中梁19年才上市,管理层承诺分红率要维持在40%左右,后续还要观察。

分红率既可以看出管理层对小股东的“关心程度”,又可以看出大股东与小股东的“利益关系”,是投资“高股息”企业的一个重要维度。

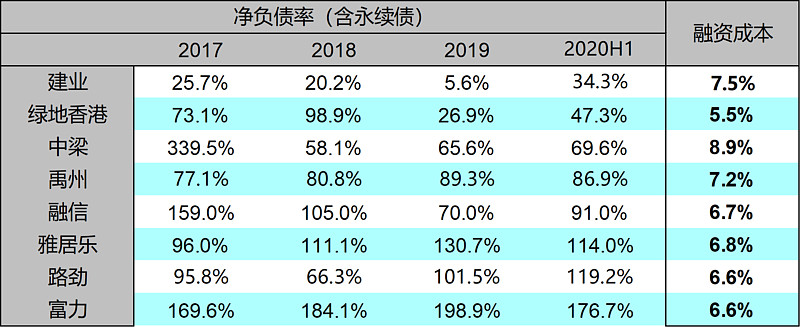

有息负债

借钱、买地、盖房子出售、回款还债、滚动拿地,周而复始。由于“预售制”和“土地增值税”的存在,高周转是内地房企们的通行做法,加杠杆滚动拿地以实现利益最大化。

高收益伴随高风险,近日恒大的“资产重组”沸沸扬扬,房企的有息负债成为人们热议的焦点。我对高负债的看法中性,融资多,土储多,规模上得快;融资低,更稳健。当然,如果有房企,融资又多,规模又停滞,要么是运营效率的问题,要么是地买贵了。

而在资本市场里,高负债的房企通常估值都不高。

上图为8家高股息房企按照2020中报的净负债率排名。

需要说明,此图中的净负债率是含有了永续债的计算,和通常媒体报道的净负债率有出入。

富力176%的净负债率特别扎眼,有点当初融创、恒大的味道了。可融创与恒大爆发性的销售增速,富力却没有。

雅居乐和路劲,算上永续债后都超过了110%。这两者近几年的复合销售增速只有20%+,在过去5年动辄40%销售增速的“规模时代”,明显偏低。

融信、禹洲的负债率快要触及红线。绿地不愧是央企,5.5%的融资成本,47%的净负债率。中梁8.9%的融资成本有些吓人,这已经是近三年逐步下降的结果。建业作为民企,34%的净负债率,满满的安全感。

土地储备

借钱主要是为了买地。土地多,未来销售有保障,土地少,成长性有限。

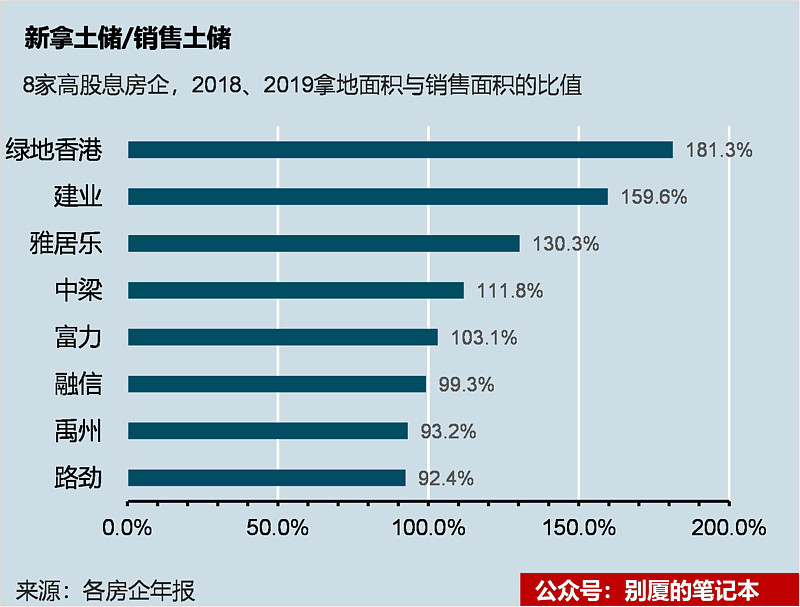

新拿土储/销售土储,图中选取了18、19两年,房企新拿土储的面积/销售面积。绿地香港、建业、雅居乐,新拿土储都比较多。路劲、禹洲、融信,相对少。

新拿的土储少,可能是之前的土储多。所以还要看总的土储面积。

图中我用的是“可售土储面积”,房企一般披露的总土储是含有“已售未结”的,并不全是可销售的。我查了各房企的已售未结,然后除以均价,得到了已售未结土储,剩下的就是可销售土储。

像禹洲、路劲会主动披露“可销售土储”,这点好评。有些房企的已售未结只能查到19年的,那我只能根据合同负债来预估。

从图中看到,绿地香港、雅居乐的土储十分充裕,未来增长空间很大。建业、富力也可以。中梁的已售未结有2000亿,所以可销售土储相对应的就少,要想维持高增长,拿地方面要更努力。路劲只有2.4,拿地不甚积极,总土储也有限。

除了这些数字外,土储重要的是均价和能级。前者对应盈利情况,后者对应去化与安全。

土储能级上,绿地香港、禹洲、融信、路劲,都不错,一二线比例非常高,都集中在长三角和华南地区。雅居乐、富力、中梁其次,属于全面多点开花,二三四线都有。建业最次,除了郑州占比27%,洛阳8%外,剩余65%都是三四线及县级市。

销售

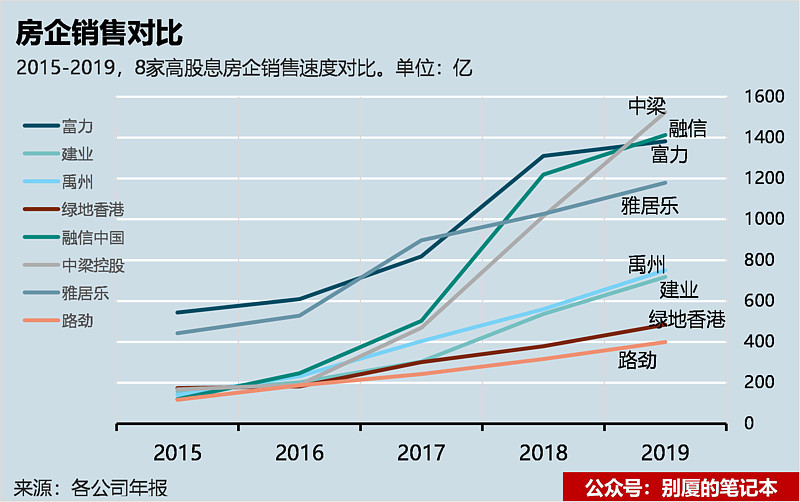

先回顾一下这几家房企过去5年的销售情况。

中梁、融信、建业、禹洲的增长很快。雅居乐、富力、绿香、路劲的增长平稳。

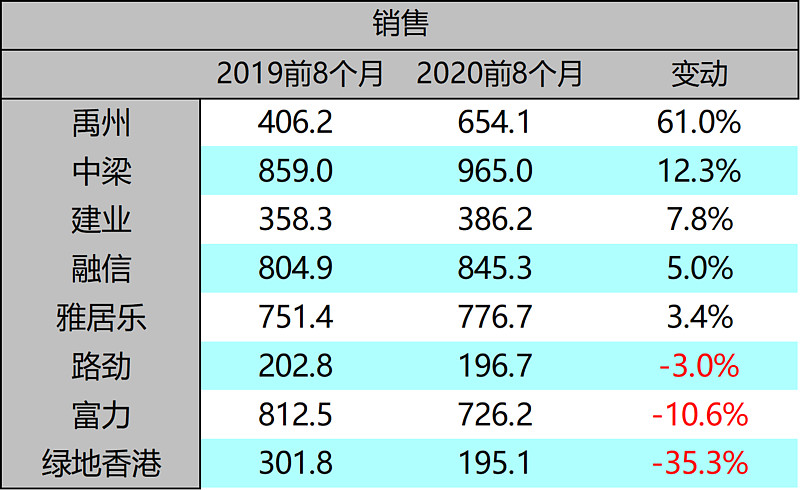

今年的销售情况,禹洲61%的同比增长,应该是规模以上的房企中第一名。绿香-35%的增长,疫情应该严重影响了企业的推盘。中梁12%的增长也很亮眼。

不出意外的话,今年最后一个季度的销售额都会取得同比增长,各房企完成年度目标的压力不大,除了绿地香港外。

周转率

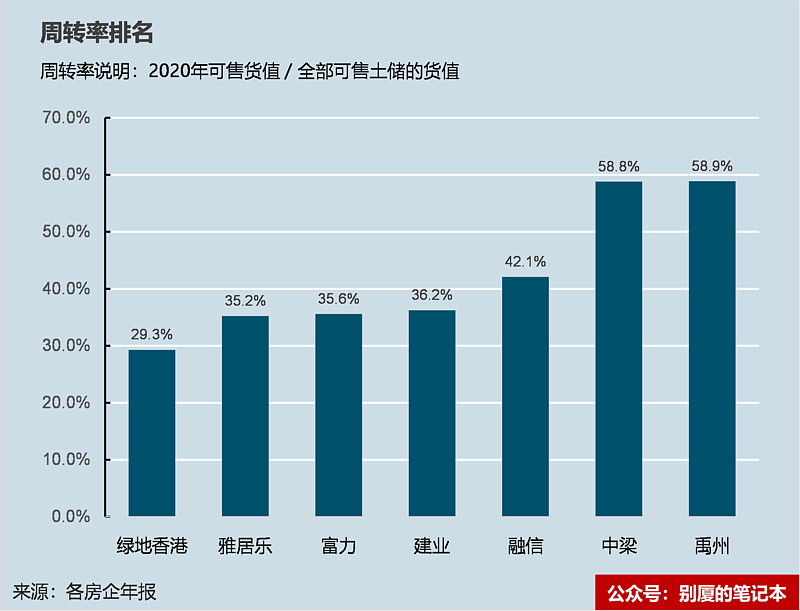

判定房企周转率的指标五花八门,我更倾向于用房企自己公布的“可售货值”除以“可售土储总货值”。比如说,我的土储总货值100亿,其中20亿是已售未结,80亿可销售,今年推盘计划40亿,那我的周转率就是40/80 = 50%。

这个指标有很大的缺陷,因为各个房企的节奏不一样。按此指标,有些房企土储丰厚,周转率自然偏低。而且,各家房企年初的可售货值,只能作为参考,往往与实际有出入。但无论如何,大体上能看出一些端倪。

以碧桂园为例,2019年报显示,权益总土储2.5亿方,其中8630万方已售,剩余可销售1.72亿方。2019年销售均价8853,可售总货值1.52万亿,2020年预估可售资源9099亿。

9099/15253 = 59.4%。

也就是说,碧桂园可售的全部土储,其中60%可以用来在下一年推盘。

由于没有找到路劲的可售货值资料,故只计算了7家房企的周转率。但从销售增速来看,路劲的周转率应该是不高的。

结果不出所料,禹洲与中梁排名前二,绿地与雅居乐垫底。中梁的高周转业内比较有名。禹洲的周转率如此之高,看来冲击千亿的决心很大。2019年禹洲的可售货值是1100亿,2020年飙升到1800亿,涨了63%!与销售涨幅几乎一致。令人刮目相看。

同样作为高周转代表的融信,2020年推盘受阻。2019年可售货值2000亿,2020年2200亿,只增长10%,说明企业遇到了一些困难。

盈利

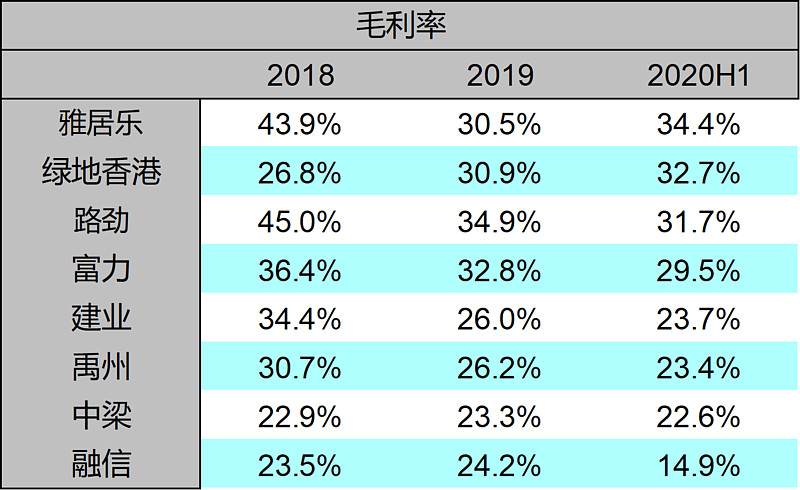

房企最重要的指标是毛利率,因为这直接关系到土地价格,土地价格是房企的核心。

雅居乐、绿地、路劲的毛利率最高。周转相对慢一些的房企,毛利较高。事物总是平衡的,如果你周转慢,毛利还低,那就一无是处了。

融信2020中报的毛利率直线滑坡,17年的地王相继结算,这也是融信估值2开头的最大元凶。

禹洲、中梁的毛利率22%出头,管理层说已售未的毛利率也就是20%-25%之间。高周转的必然结果。

建业虽然土储楼面价只有1千出头,但是售价也只有7千多。考虑到3、4千的建安成本,这个毛利率也是情理之中。

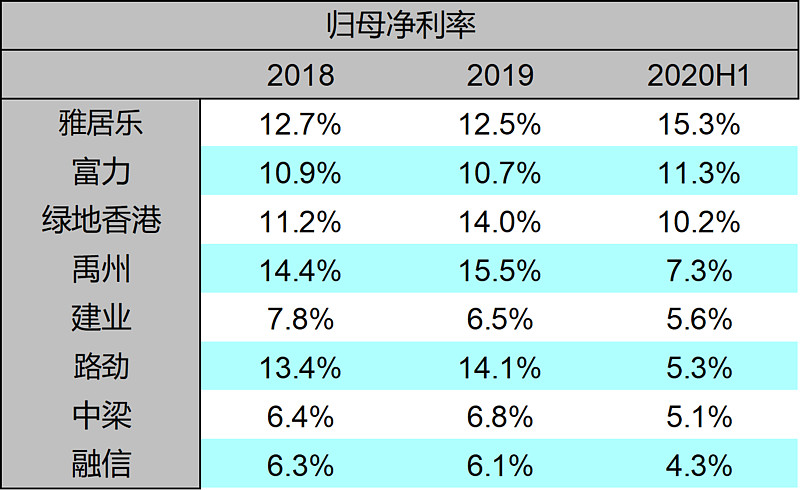

归母净利率与毛利率相仿,差异在于各房企的费用控制水平、投资物业重估、其他收入。

雅居乐近两年由于有股权出让,所以归母净利率逆天。长期看12%左右应该可以维持。其余房企的归母净利率与毛利率相仿。

注意,以上都是合并报表里的毛利率与净利率。由于各家房企的权益占比不同,所以利率的水分也不同。

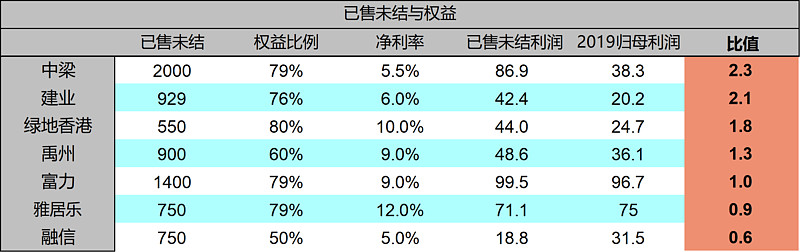

以上是各房企的权益比例和已售未结情况。

融信的权益比例只有50%,在很多项目出表的情况下,毛利率依然雪崩,问题想必很严重。

禹洲的权益比例60%,看报道说,已售未结的并表比例更是只有40%。所以报表的利率水分相对较大。

其余房企都在70%以上。房企的利润表是“财技PS”的舞台,各家都会大显神通。但是由于权益比例的限制,高权益的房企,PS空间相对没有那么大。

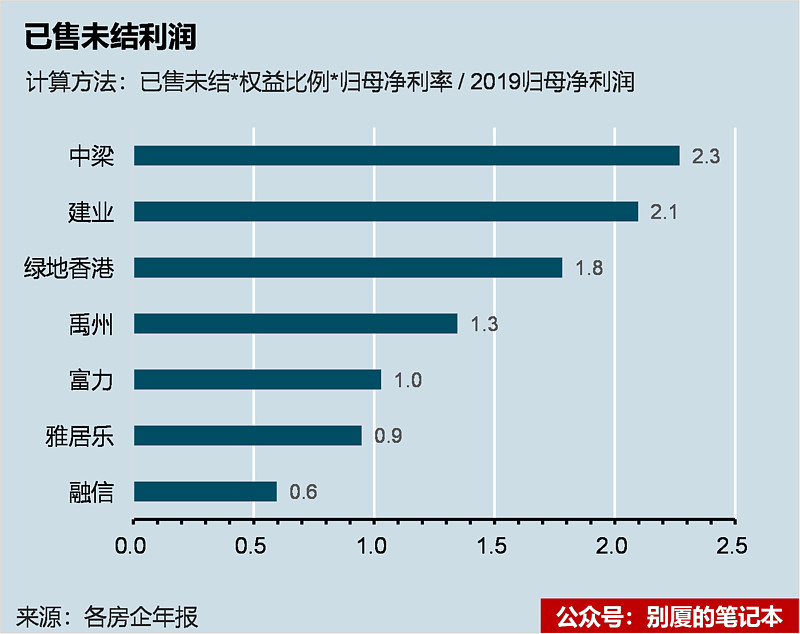

用已售未结*权益比例*归母净利率,就得到了权益已售未结利润。该归母净利率我都采用的是保守数字,比2020中报的归母净利率还要再低一个百分点。然后用这个净利润除以2019年报的利润,就能看出各房企未来两三年“锅里的肉”的情况。

中梁2000个亿的已售未结,其归母净利润是2019已经结算的2.3倍。未来两年的业绩增长有一定保障。建业同理。

融信未来两年的业绩堪忧。

雅居乐锅里的肉倒不是很多,但多元化业务贡献的利润持续增长,可缓解这两年“现房销售巨多”的尴尬。

总结

随着市场整体规模增速放缓后,过去5年那种复合40%的增速应该不会有了。各管理层对未来的销售指引,乐观的给出20%,中性的给出10%-20%。过去增速高的,说要提升质量。增速低的,说要提升规模。

结合土储、周转率等指标来看,未来两年,禹洲、中梁的增速大概率在20%以上。雅居乐、建业,15%-20%可以做到。富力、融信、路劲、绿香,我不敢做出销售判断。

从收股息的投资角度而言,安全性最好的,是绿地香港。非常稳健的财务,充裕的土储,土储能级高,充裕的已售未结。但周转率偏低,今年的销售情况差,结算慢,成长性打问号。

如果追求成长,中梁和禹洲都比较好。

中梁的缺点在于上市刚刚一年,没有长期的高分红率记录,管理层承诺的每年40%左右是否可以做到。高融资成本,土储不充裕,毛利率、净利率偏低。

禹洲的并表比例太低,财务上有些水分。高增长下,毛利率与净利率是否会进一步下滑?结算是否会如期增长。

兼具安全与成长的,是建业。最大的缺点是土储能级太低,“农村包围城市”,均价只有7000多。毛利率本就偏低,费用控制做得一般,导致净利率也不高。但财务稳健,土储充裕,已售未结丰厚,且胡老板的个人信誉是圈内顶级。

如果要赌“困境反转”,融信和富力都可以。前者要看地王的消化,是否会拖累企业的发展。后者要看高负债率、重资产的酒店是否能够消化。这两家企业的“黑点”如果被证伪,那是大大的“戴维斯双击”。

路劲的成长性存疑,财务的稳健性似乎也不出类拔萃。土储不充裕,拿地不积极。好在土储能级很好,盈利性与安全性都够。

雅居乐的主要看点在“多元化”,和近些年布局的“产业小镇”。前者的环保业务具有爆发潜力,后者是雅居乐勾地的重要手段,虽然周转慢了些,但毛利、净利是真的高。

从安全、可持续、一定的增长来看,如果让我选一家,我会选建业。如果选三家,我会选雅居乐、建业、中梁。目标是持有三四年后,股息/成本,达到20%。作为“防守股”,夫复何求。

以上皆为个人观点,不构成投资建议,仅供参考。

-

相关阅读:

(完)

$建业地产(00832)$ $雅居乐集团(03383)$ $中梁控股(02772)$

本文首发公众号:别聊投资(bie_sha_)