一、土储与销售

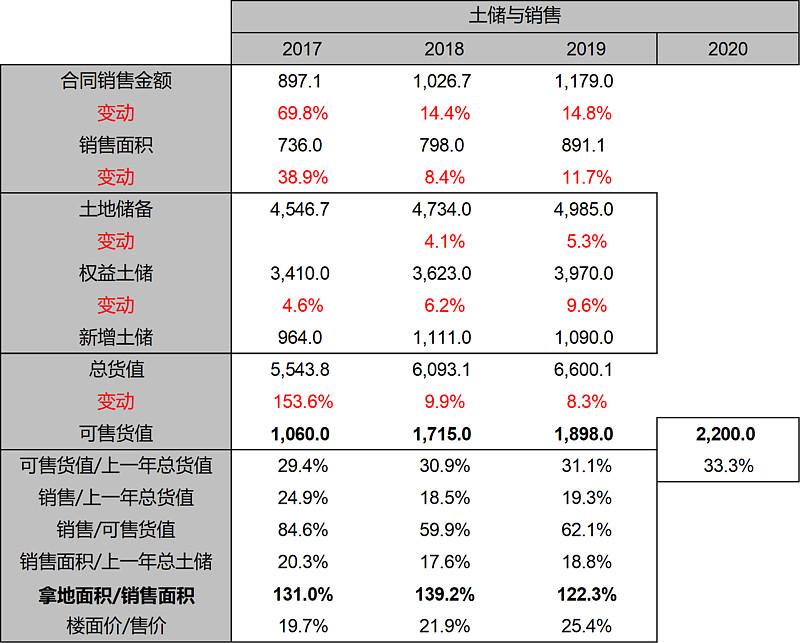

雅居乐2019年合同销售额1179亿,销售面积891万方,对于雅居乐的土地储备而言,这个成绩并不算多么亮眼。

截至2019年12月31日,雅居乐有权益土储3970万方,总土储4985万方,权益占比79.6%。

为什么说不算亮眼?因为雅居乐的土储面积是很多的,然而可售面积却是很少的。

2020年雅居乐的可售货值是2200亿,我们按2019年销售均价13000计算,有1690万方可售。雅居乐的已售未结我估计在600亿左右,同样按均价13000计算,有492万方的已售出面积包含在总土储里。1690/(4985-492)=37.6%,这个数字代表了,目前的土储面积里,在第二年有37%面积可推盘,这是一个比较低的水平。

做个对比,最近销售额连续增长的中国奥园,2019年权益土储3200万方,总土储4500万方,合同销售额1186亿。中国奥园的已售未结是1700亿,按均价一万计算,4500万方里面可售的面积是2800万方。中国奥园2019的可推货值是2200亿,同样按均价一万计算,有2200万方可售,2200/2800 = 78%。

所以中国奥园是一个标准的快周转公司,它可推盘的土储面积占到了全部可售面积的70%-80%。这样土地沉淀的资金就少了,快速开盘,快速回款,滚动到下一批土地里。

2019年,雅居乐的销售/可售货值,达到了62%。这是一个比较不错的成绩,在行业内也算是上游了,说明雅居乐的去化没有太大问题,雅居乐冲击销售额的障碍在可售货值上。

雅居乐的可售货值/总货值大概在30%,这个数值在我观察的几家房企里是比较低的。因为雅居乐有大量的“文旅地产”。

截至2019年底,雅居乐在海南和云南有合计1060万方的权益土储,占了全部土储的27%。然而2019年销售的891万方里,海南与云南一共才贡献了11%的销售面积。

文旅地产开发慢、周期长、去化慢,会沉淀很多资金。然而凡事有利有弊,文旅地产也帮助雅居乐在2018-2019以“产业小镇”的名义勾了很多地。同时文旅地产的毛利都非常高,比如腾冲的雅居乐原乡,楼面价150,售价10000,净利率超过25%。

土储质量方面,大湾区占比26%,作为一家从大湾区起家的地产公司,这个占比非常低。华东占比27.2%,这几年布局了很多长三角的土储。

从城市布局来说,除了几处像汉中、邯郸、晋中等北方三四线城市外,整体上都在一二线城市和旅游城市,土储均价3364元,地价/售价,25%,还是比较有竞争力的。楼面价低有三方面原因,一是之前的巨量旅游地产,二是雅居乐大本营中山的土储价格很低,三是产业小镇勾地+近两年下沉到三四线城市拿了一些地。

2019年拿地总面积1090万方。权益面积915万方。拿地楼面价4334。今年的拿地楼面价比前两年都高,说明土储质量上升了,2019拿地基本集中在大湾区和长三角,中西部地区也集中在武汉、郑州、成都、重庆这类强二线城市,而且在北京拍了一块地,2019拿的地还是非常不错的。

近3年的拿地面积/销售面积都到了120%以上,这说明雅居乐在扩张,2014-2016这3年雅居乐就没怎么拿地,一直在消化过去的库存。2018和2019,雅居乐确权了很多产业小镇的土储。在2019年,雅居乐拿地方式里,产业小镇占40%,并购26%,招拍挂34%。

老实讲,雅居乐的招拍挂水平,不敢恭维,17-19这三年,雅居乐在公开市场溢价拿了不少地,多为城市里的快周转楼盘,我追踪了其中的很多,几乎不怎么赚钱,有些楼盘还在亏钱。这也是为什么2019年雅居乐确认的物业开发收入里,毛利率大降的原因之一。

现在单纯靠招拍挂想保持高毛利非常难,各个房企都得有自己的拿地绝活儿,雅居乐就是依靠自己“文旅地产”传统,靠产业小镇勾了不少地。其中的威海冠军体育小镇,270万方的超级大盘,楼面价1000,目前的售价在10000左右,净利率15%以上。茂名的乐活天地,楼面价1800。郑州罗曼小镇,楼面价1500。北海金海湾,楼面价3000。这些项目未来两年会给雅居乐的高毛利率做支撑。

二、盈利

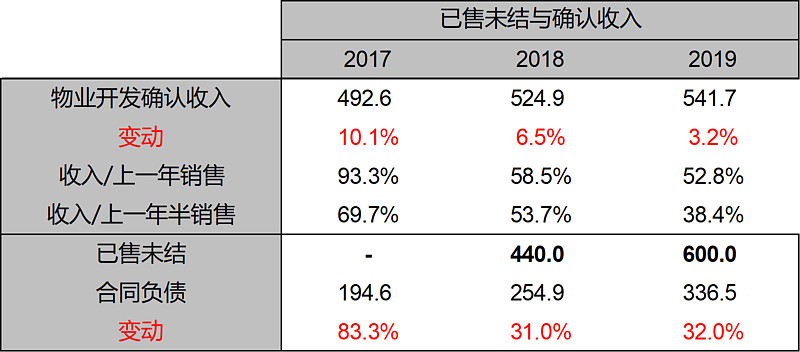

雅居乐2019年物业开发确认的收入是541亿,低于预期。我觉得有这么几个原因:

1,过去现房多,所以当年的销售很多在当年就结算了,导致已售未结很少。2015-2017,雅居乐当年结算金额/上一年销售额,基本都在90%以上。那三年资产负债表里,存货的已建成比例高达25%。作为对比,中国奥园已售未结1700亿,2017确认收入170亿,2018确认收入300亿,远远比雅居乐的492、524低。

2,雅居乐2016到2017拿地的权益比例降低了,过去雅居乐的权益比高达90%以上,这两年最低到过75%,2019年又回升到80%左右。所以有一些小盘股的收入在表外结算,并表口径的确认收入就降低了一些。

3,管理层有意为之。这一点是我的猜测,因为2020年新冠疫情肆虐,资本市场动荡,哪怕结算的收入到600亿,多这么一丢丢对股价也于事无补。索性少结算一些,已售未结多一些,为2020的年报做准备。

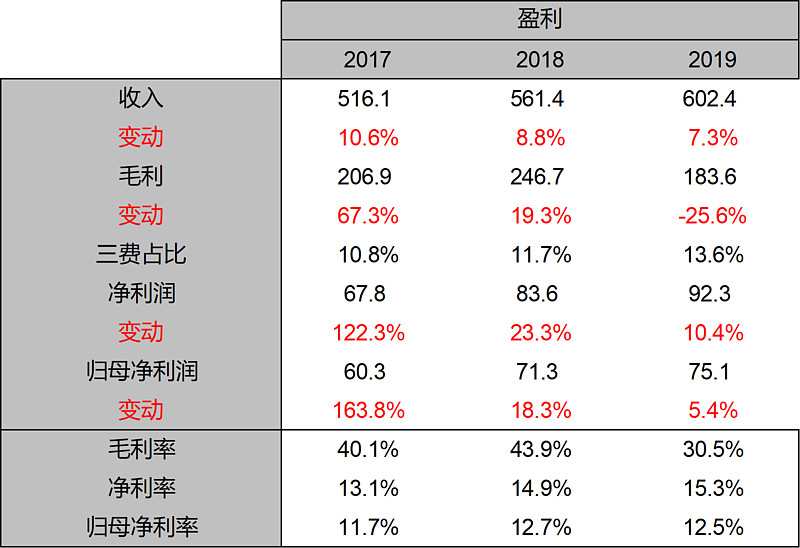

2019年雅居乐的毛利率降到了30.5%,虽然这个水平在行业内也算是中游偏上,但是和雅居乐自己比确实是下降得很明显。毕竟雅居乐的招牌就是旅游地产、高毛利、去化慢。

2019确认的收入里,大部分来自2018年的销售。2018年海南限售,导致最高毛利率的海南清水湾去化惨淡,2017年的销售金额里,清水湾贡献了170亿。2018年只卖了40亿。清水湾的净利率达到25%以上,这个限售对毛利率的伤害是很大的。

同时,2016-2017,这两年雅居乐拿地方式基本都是通过招拍挂,溢价拿了不少地,这部分土储在2018年销售,也拉低了毛利率。两个因素相加,毛利率自然难看。未来随着产业小镇的销售得到确认,海南的限售松动,毛利率会得到回升。

2019年利润表里的“其他收益净额”48亿,比2018年的19亿多了一倍。这其中主要是出售了惠州白鹭湖项目的部分股权。惠州白鹭湖,总开发面积200万方的超级大盘,现在剩余的确权面积是80万方,楼面价才325,妥妥的大金矿。白鹭湖的两个地块,一个卖了34%股权,一个卖了49%股权,一共卖了21亿。雅居乐目前在扩张阶段,吸引合作一起开发,缓解现金流压力,而且这部分股权卖的价格还挺高的,也是有竞争力的表现。

三费占比达到13%,近几年最高。管理费用占比6.6%,因为雅生活并购了大量在管面积,所以管理费用陡升,从14亿到20亿,房地产开发的管理费用比较平稳,没什么担心的。财务费用也高了一些,是因为利息资本化比例只有69%。投资物业重估1.3亿,比2018年的19亿重估低了很多。

永续债分走了9亿,占全部净利润的9%,导致归母净利润增速不及预期。永续债的特性就是它没法资本化,你借永续债是为了拿几块地,本来这部分利息可以打包进存货里,等确认收入的时候直接在销售成本里结转,可是永续债会提前分走这些利润。等后续多元化的利润上来了,还了一些永续债后,雅居乐的归母净利润会得到修正。

利润表主要问题还是毛利率的下降,其次是确认收入少。其他方面没有太突出的问题。

三、融资

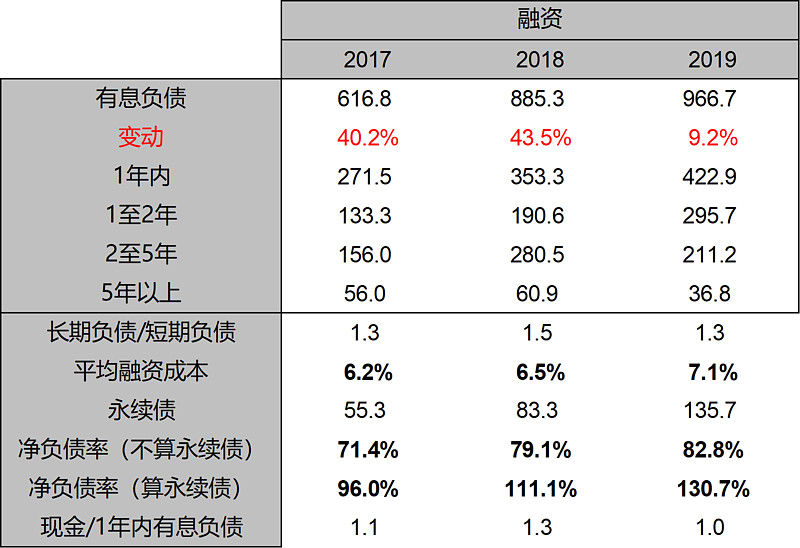

雅居乐2019年报的融资方面和2019中报一模一样。最大的问题就是算上永续债后,净负债率达到了130%,这个在行业内算是高负债了。叠加2020年的新冠疫情,市场对雅居乐未来现金流承压的悲观预期,雅居乐的股价不会好看。

现金/1年内到期的游戏负债刚好是1,一点儿富裕都没有,说明现金承压。融资成本7.1%,这个还好,行业平均水准。

雅居乐这三年偿债压力上升,钱都拿去干嘛了?

地产方面,之前的旅游地产不能快速周转,这三年拿的地要在接下来两年才看到效果,这三年拿了权益面积2500万方的地,14-16三年一共才拿了权益面积450万方的地。

多元化方面,雅居乐这几年一共投了200亿在里面。其中的环保是重资产行业,收入和利润要等产能全部建造好才能体现,最快也要2021-2022年了。雅生活投了很多钱并购,虽然毛利高,但不是一个爆发型的行业。

从这两方面看,雅居乐的报表一定不好看。

四、多元化

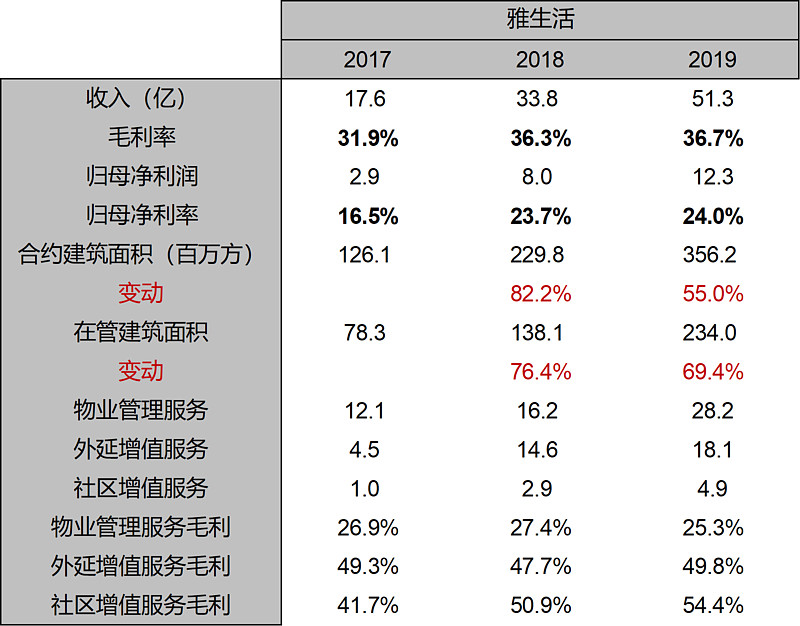

雅生活2019年收入51.3亿,同比增长51%。毛利率36.7%,归母净利率24%。可以看到物管行业是一个金矿,增长快,利润高。

合约建筑面积3.56亿方,同比增长55%,在管建筑面积2.34亿方,同比增长69.4%。

物管毛利25%,外延增值服务毛利49.8%,社区增值服务毛利54.4%。

什么也别说了,在雅生活上投资的每一分钱都是赚的,雅居乐需要做的就是持续不断的提升面积。增速肯定会放缓,毕竟体量在增大。我预估未来三年复合增速保持在30%左右还是可以的。

环保方面,披露的信息太少了,我只能说说危险废物方面。雅居乐2019年报里显示环保的最高资质“危废”产能是330万吨/年。330万吨是什么概念啊?根据2016年的研报统计,无害化的处理,一吨最便宜也要2600元。如果是回收再利用,要5000-6000/吨。我们全按4年前的最低价格计算,雅居乐这330万吨产能对应的是86亿的营业收入。我预估全部产能释放完毕,大约对应100亿的收入,也就是每吨处理价格在3000元左右。还有其他的水务处理,杂七杂八加总,100-120亿之间是一个靠谱儿的的数字。

雅居乐2019年实际的“危废”产能是20万吨,也就是还有310万吨的工厂在建设当中。按照3年左右的建设周期来看,18年开始建设的工厂,在2021年就陆续投产了。这些产能完全释放完我预估要在2023年。

2019年这20万吨危废、38万吨固废、9800万吨水务处理,提供了15亿的收入,经营利润3.35亿。经营利润率22%,倒推一下,预估毛利率在30%以上,净利率15%以上。也就是到2023年,环保业务可以提供15到25亿的净利润。

五、总结与展望

2020年新冠疫情袭来,雅居乐前3个月的合同销售额同比下滑30%。业绩发布会上,陈卓林也说了今年的目标很保守,1200亿。按照可售货值2200亿计算,去化54%,这个去化水平换做平时,雅居乐一定是超额完成。但是今年第一季度的销售额已经追不回来了,下面9个月能卖多少,还需要观察。我预估最后的销售额应该和这两年相仿,大概在1150-1200亿之间。

2020年确认的收入是2019年的销售,毛利率一定会上涨,因为2019年海南入账比2018年多,但是也远远没达到2017年的水平。产业小镇,如威海冠军体育小镇等在2019年也卖了一些,这些入账后对毛利率也有提振作用。

另外,环保、雅生活这两方面收入进一步提高,也能提升毛利率。由于已售未结不多,我预估2020年的确认收入在650-700亿之间,归母净利润在85-90亿之间。

雅居乐真正发力的日子要在环保的产能完全释放之后,最早也要在2021-2022看到效果。那个时候雅生活的营业收入80亿以上,归母净利润20亿左右,雅居乐占10亿。多元化占比会进一步提高。

提高现有土储的周转率,然后保持这样的拿地结构:产业小镇+合并为主,招拍挂为辅。就不会有什么大问题。成长性有,但不高,高毛利可以保证。

股价方面,雅居乐今年不会有什么行情,因为它的利润增长要在两年后,现在是它的转型期,多元化利润的释放还没出来,之前大笔资金沉淀进去了造成了偿债压力上升。

目前雅居乐市值320亿港币,290亿人民币。雅生活目前市值450亿人民币,雅居乐占有54%股份,对应244亿。290-244=46亿。也就是说雅居乐的环保和地产加在一起46亿市值,几乎白给,下跌空间应该也不大了。股息率接近12%,拿来收息是一个好选择,成长性的想象空间虽然不大,但也有一些。

雅居乐是我研究的第一个地产股,研究完之后发现好便宜,就买了一点放着收股息。然而没有对比就没有伤害,最近看了其他的一些地产公司,发现都是同样的便宜。在同样便宜当中,地产公司的战略、节奏都不一样,有些公司确实可以在未来三年每年都上一个台阶,再一次说明了研究一个行业要横向对比,充分调研后再做判断。未来会多研究一些地产公司,深耕地产能力圈,目前的很多内房股都是金矿,但只有具备基本面分析的人才能慧眼识金。

(完)

本文首发公众号:别聊投资(bie_sha_)