$越秀交通基建(01052)$ $安徽皖通高速公路(00995)$

市场情况:沪深300指数上涨2.4%,到了4270,正在构筑4250这个平台,这是下跌以来第四个平台。本周卖出了皖通,买入了越秀,用周末的眼光来看,卖早了,皖通本周大放光彩,卖出后还长了5毛,而越秀只涨了1毛。

失去了皖通,继续为了安全起见,失败哥现在只能抱着越秀交通睡觉了。

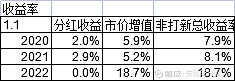

收益情况:

今年截止周末收益18.7%,今年跑赢沪深300指数33%。仓位143%,仓位在安全线。

本周也许可以更加客观地分析皖通高速年报。

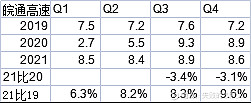

高速公路情况如下:

营收增长

注:比较上半年和19年比(年化调整),下半年和20年同比。

剔除新来的安庆大桥和岳武,下半年的收费因为疫情的影响比20年有所下降,降幅在3%左右。20年下半年疫情暂时受控,大众出去热情比较高,没料到21年疫情常态化了,时不时冷不丁来一下,所以通行费受到压制。

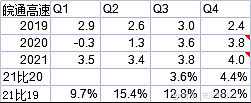

利润增长

不过尽管下半年营收微降,但是成本下降更多,利润比20年是增长4个点左右。不过成本这个东西,往往今年省了,明年可能会多点,特别是养护费用有时有波动。

从毛利表看,还是3巨头,合宁、高界、宣广,安庆大桥和岳武是四季度合并进来的,安庆大桥能排第四,岳武是亏损的。但是岳武等无岳开通打通断头路,应能扭亏。宁宣杭还要等杭千打通。

本集团设定 2022 年的总体通行费收入目标约为人民币 40.42 亿元(税后)(2021 年实际:人民币 38.31 亿元),大概率能完成,除非疫情影响很大。也就是增长两个亿收费,对于直线折旧法的皖通,那么利润大概率可以增长1亿多,加上安庆大桥全年利润要计入了,这里也有1亿。毛估估22年利润保守有17亿,按前收盘价分红A股有7.7%,H股有8.5%。还是很好的收息股。

历史文章

一、皖通高速21年中报评述8/30

二、皖通高速收购安庆大桥简析10/15

三、皖通高速收购安庆大桥简析续10/17

四、安徽皖通高速收购安庆大桥投资者说明会简析10/22

五、皖通高速21年利润前瞻 21/11/30