$安徽皖通高速公路(00995)$ $皖通高速(SH600012)$

前传请见下列:

皖通高速21年中报评述8/30

皖通高速收购安庆大桥简析10/15

皖通高速收购安庆大桥简析续10/17

安徽皖通高速收购安庆大桥投资者说明会简析10/22

现在皖通调整了分红规划到60%,那么收购过会概率很大了。而且这个分红规划改变了皖通的基本面,可以参考粤高15年调整分红规划后的走势。毕竟皖通的底子很好很好。

那么可以初步探索一下皖通21年的利润前瞻了。

首先看主要盈利来源:

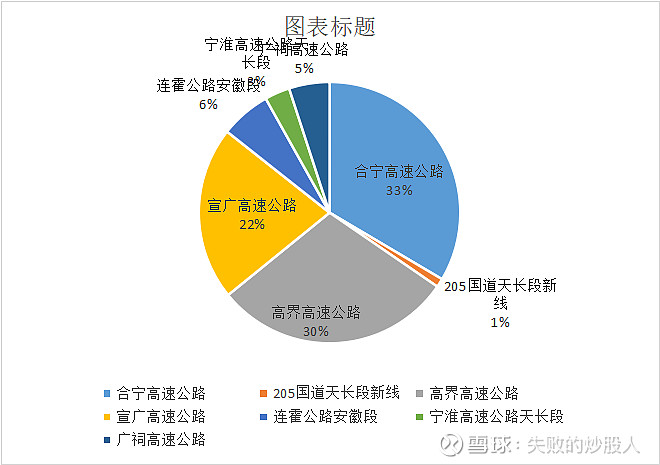

主要业务是合宁、205 国道天长段新线、高界、宣广、广祠、宁淮高速公路天长段、连霍公路安徽段和宁宣杭等8条线路。营运里程 557 公里,总资产162亿。主业高速公路占比接近100%,典当业务占比可以忽略不计。

各项目毛利占比,可见关注点应该在合宁(占比33%),高界(占比30%),宣广广祀(Z占比27%),这三段合计占比90%了,其中尤以合宁为甚,因为合宁处于一个特殊的阶段,那就是南京段快通车了。一条八车道的高速,每公里收费才889万,比高界、宣广四车道差不多。这里面南京段的施工"居功甚伟"。见下表:

上图可见施工点拥堵的情况,车辆行走便道了,应该在做路面摊铺,此时对车流影响最大。

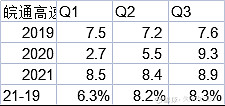

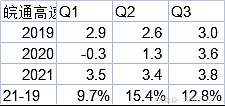

营收增长,3季度比2季度居然是增长的,这个有点意外,估计是2季度安徽受到疫情影响并不比3季度南京疫情大,也就是说整个2-3季度都是在疫情压制下的业绩,还有一个可能是南京段扩建的影响压过疫情的影响了。同时宣广和广伺3季度收费大幅上升,这个应该是阶段下的,不会长期持续。各季度营收如下:

利润同比环比双双增长,并创下历史新高。和19年同比,Q3增长年化13%,这就是皖通高速的放大效应,由于皖通的直线折旧法,所以利润增幅一定高于通行费增幅的。

四季度就按85天计算,比3季度的92天少了7天,按恢复到1-2季度的平均水平,考虑南京段扩建影响,通行费受到压制,同时考虑宣广和广伺3季度的增收不再持续到四季度。这个假设非常保守了。这样的话四季度收入大概是8.24亿,净利润大约是3.4亿。见下表

这个每股收益高于粤高速。

接下来考虑收购安庆大桥增加的收益。

收购如果成功应该也是在12月底了。按收购书,安庆大桥的21年评估期利润为0.4亿。

那么合计皖通的年度利润就是14.4亿。每股利润为0.87元。按今天股价

A股6.66元,明年中获得分红为7.9%。

H股5.93元,PE才5.6倍。明年税后(按10%)分红为9.7%。

明年粗略分析,如果考虑合宁全线通车,安庆收购完成后利润增长到17.6亿。按60%分红将进一步上升到A股9.6%,H股11.8%。