$安徽皖通高速公路(00995)$ $皖通高速(SH600012)$ #财报大炼金#

主要盈利来源,主要业务是合宁、205 国道天长段新线、高界、宣广、广祠、宁淮高速公路天长段、连霍公路安徽段和宁宣杭等8条线路。营运里程 557 公里,总资产162亿。主业高速公路占比接近100%,典当业务占比可以忽略不计。

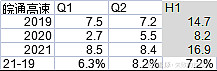

营收增长,由于20年疫情干扰,和19年同比,Q2增长年化8%,H1同比增长年化7%。19年底合宁扩建通车,带来的车流增量效应。

环比Q2比Q1微跌,这个是正常的,Q1和Q2今年收费日都是83天,但是Q1有春运。见下表。

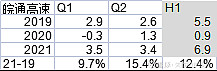

利润同比增长,和19年同比,Q2增长年化15%,H1同比增长年化12%。这就是高速公路行业的放大效应,也就是7% 的通行费增长带来12%的利润增长。特别是合宁扩建成本低,折旧上升低于通行费上升。

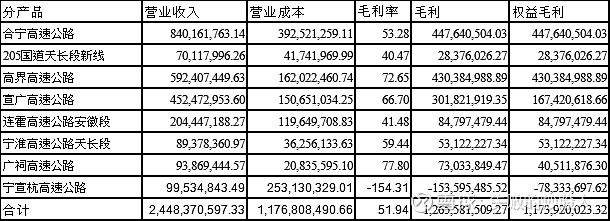

高速公路情况如下:

投资角度来看,扩建投资成本控制特别好,合宁扩到8车道才6000万一公里,不赚钱也难。

以下是各路的毛利情况:

2020年

权益毛利可以看出,现在主要盈利来源有两个,一个是合宁、一个是高界。另有一个拖油瓶宁宣杭是亏损。因此这3条路是关注重点。

2019年没有疫情干扰,看得更加清楚:

合安、合宁、合巢芜三条高速“四改八”尽管是19年12月20日全面建成通车,但是由于通车后恰逢20年疫情因素,合宁高速扩建后收费增长被延迟到20年3季度才体现,包括合安对高界的拉动。

那么看下20年上半年通行费收入是否如期上行:

20年上半年春节免了15天,然后是疫情免79天,2月份多了一个日历天,实际收费日73天,平均今年上半年比去年收费日增加了127%,大部分上市高速公路公告的增幅都在127%左右。皖通的合宁增长123%,达到平均,而高界增幅158%,显然是日均车流量还在推升,这两个也是造成皖通上半年财报靓丽的关键。宣广是第三大路段也增长了146%,表现良好。

从毛利率来看,合宁已经恢复到65%以上,这就是扩建成本低的优势,而且合宁还是按直线折旧法,不同于粤高的佛开扩建后的折旧,合宁的折旧至少高了50%,随着时间的推移,毛利还将进一步释放。高界、宣广都在70%以上,主力路段都非常好。

管理费用增幅高,不过去年疫情原因管理费用是下降的,剔除20年,3年管理费用增长年化8.8%,基本合理。

财务费用0.4亿,同比下降 0.60%。财务费用与上年同期基本持平。

上半年在建工程基本没花费,核减了1000万左右,这些工程支出虽然会计处理不同,但本质上也是养护费用,多了就少了利润。

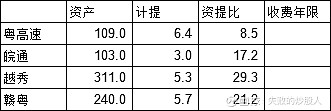

无形资产103亿,上半年计提了3个亿,计算资提比为17年。

对比几家公司的计提比例,皖通还算优秀,当然还要看最后合宁扩建后收费年限25年能否落地。

分季度利润如下:

皖通的财报非常简单,从合宁扩建通车以来,由于20年疫情的影响,直到20Q3营收上了一个台阶达到8-9个亿每季度,利润也达到每股0.21-0.26,由于7月底南京疫情影响,大概3季度有一个月左右营收会下滑。但是接下来就看年底南京段通车对合宁的拉动了。

由于合宁4改8,对于一条8车道而且没有提高收费标准的高速公路,目前流量才3.6万,甚至低于广伺这种4车道,低于天长的6车道,只要南京段扩建瓶颈打通,完全可容纳更大的车流。

上半年放血的宁宣杭亏损1.6亿,基本抵消了宣广的收益,而这个在24年杭州和南京方面断头路打通后也能止血,这是未来二年皖通利润增长的来源。

假设考虑南京疫情对皖通影响一个月,幅度是30%,按照去年3季度9.3亿测算,减少营收大概0.9亿,3季度净利扣非大概2.9个亿,4季度仍按扣非后3.8亿,估算皖通全年利润扣非后约13.6亿,每股0.82元人民币。

如保持35%比例分红,每股分红为0.29元(人民币)

按皖通H目前股价4.68元,港币汇率0.83计算,21年的分红预案预期为6.7%。

皖通A目前6.02元,前瞻市盈率为7.3倍,均在历史低位,21年的分红预案预期为4.8%.

如分红比例提升到40%,皖通H红利为7.6%,皖通A为5.5%。