最近在研究新城控股和新城发展的财报的时候,突然发现个有趣的事情,也突然觉得2024年半年报可能迎来一些惊喜。

2023年新城控股公众号上是这样总结上半年的业绩的:

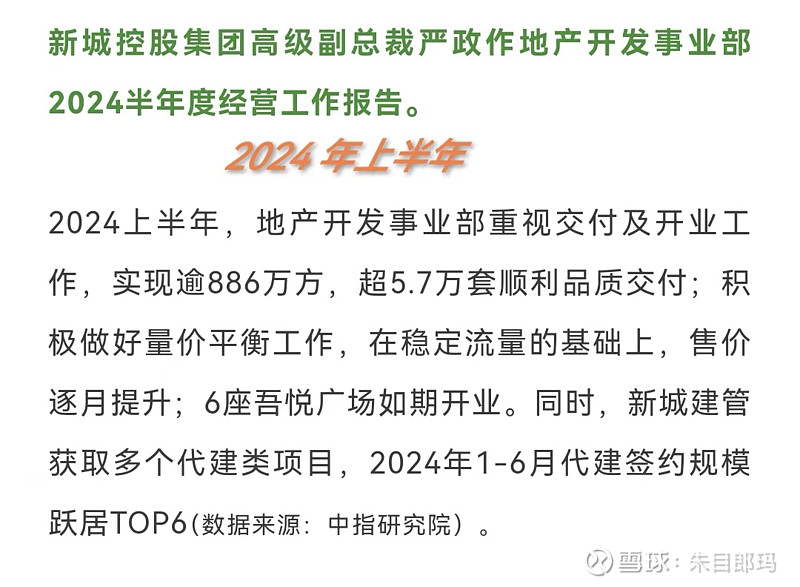

时间来到2024年,新城控股再次在公众号上进行了半年业绩总结:

2023年仅有一个数据——超过5万套,而2024年披露的数据详细多了——5.7万套,886万方。

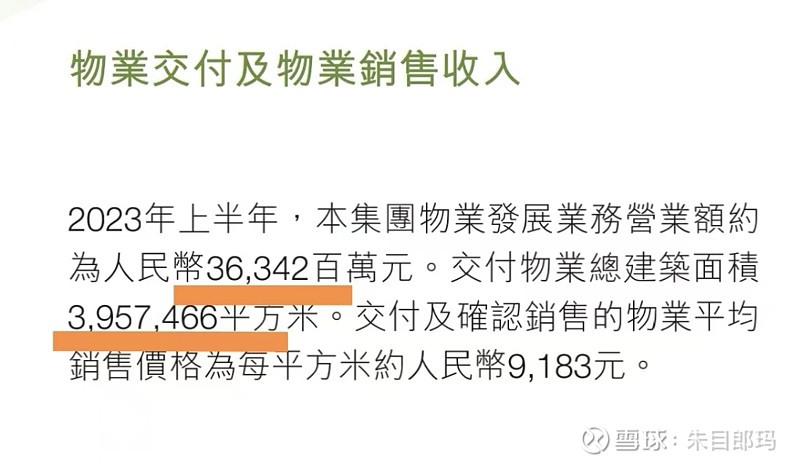

通过查询数据我们可以知道2023年交付面积为395.7466万方,交付收入为363.42亿,而交付收入即为新城控股年报中住开业务的营业收入:

那么上半年的完整数据就是:营收363.42亿,交付395.75万方,超5万套,交付均价9183元=363.42亿/395.75万方,每套面积约395.75万方/5=79.15平

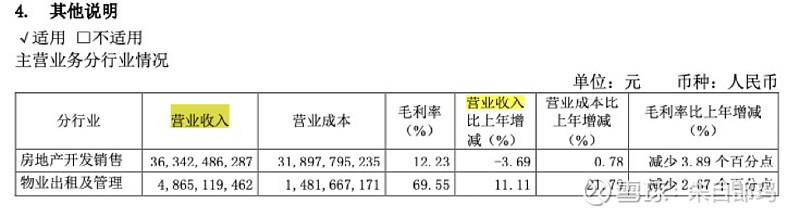

也就是说财报中的营业收入约等于当年交付销售收入+吾悦广场租金,我们再来看一看2023年全年的营收情况:

营业收入1073.36亿,交付1300万方,14万余套,交付均价8255元=1073.36亿/1300万方,每套面积为1300万方/14=92.86平。

当然交付价格跟公司所售地产的地段地区具体楼盘等影响较大,我们目前仅作推测,有兴趣的可以自己去财报中统计具体的销售数据,也不难,就是费时间。

现在我们来到2024年,已知交付886万方,交付套数5.7万套,那么我们是不是可以推测出一些数据呢?每套交付面积=886万方/5.7=155.4平,我们再来看一个表格:

2022年及2023年预售未交付的均价都在8000元以上,而24年上半年均价为7000元以上,如下表:

所以如果我们交付价格取值7000的话,营业收入会达到620亿,再加上吾悦广场的租金62亿,那么营业收入可以到达680亿,如果单价提高一些,营收甚至可以到700亿。

个人理解原因可能是:2023年上半年交付较少,可能受资金面的影响较大,公司财务状况不佳,现金流还无法完全覆盖保交楼任务,而且2023年发债的钱基本都是下半年到手的,所以上半年资金较紧张,现金流也不是很好,主要投入应该是投入到吾悦广场的开业中,2023年吾悦广场如期开业数量达到22座,到了24年公司财务状况大幅改善,特别是现金流已经完全能够覆盖保交楼的任务了,而且吾悦广场的计划开业数量是14座,另外从新城二季度代建规模上升至行业第三,也可以侧面看出公司住开业务应该完成率较高,开始积极拓展新的业务,即使不赚钱,好歹了留住了一部分人才,从公司的角度出发有人才有未来。

以下部分纯属个人臆想:老王出来了,政策也好了,公司几年没分红了,骆驼瘦成这样,是不是改分红改善生活了,特别是老王这种人,闲得住吗 ?回公司可能性不大,那么不该多分点钱让老王二次创业吗?

23年发债具体如下:

另外说明:当然这只是一个简单的数学问题,任何人都可以计算出来,剩下的净利润就是一个艺术问题了,就看公司财务怎么去填数据了,即使有净利润也只是纸面富贵,正如厚道哥所的还是得看公司的现金流。当年如果站在全年的业务来看,如果下半年交付数据没有提升那么整体也许就一般了。

好了,太晚了,有空再写,大家晚安