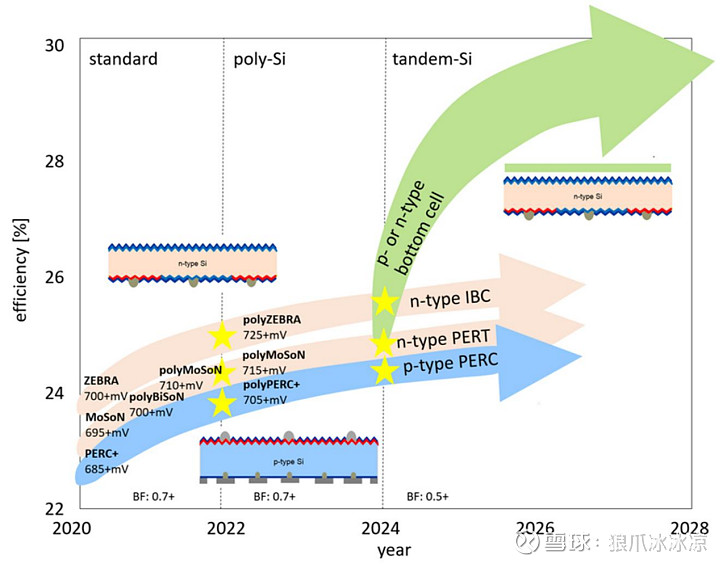

众所周知,PERC已经到达了它24%的极限瓶颈。在接棒PERC的太阳能电池技术进化路线上,ISFH力推的POLO结构,通过叠加在PERC/PERT上便分别成为大家熟知的POLO-PERC和TOPCon。POLO-PERC如果再进一步把栅线移到背面成为背接结构,那就是隆基绿能的HPBC。

(图一)

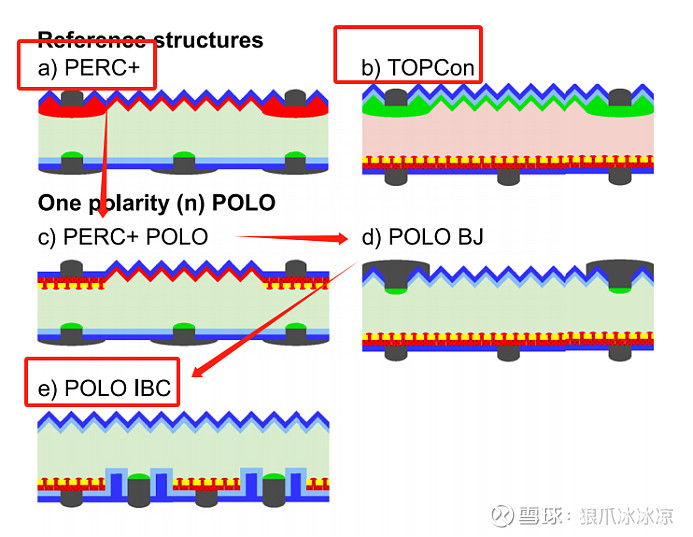

如下图二所示a-c-d-e,标明了PERC的进化之路演化,以及HPBC提高光伏电池转换效率的底层逻辑。

(图二)

i从(a)P-PERC出发,仅在电极局部采用n-POLO,得到(c);

ii将(c)的n-POLO覆盖背表面,减少寄生吸收,得到(d)

iii将(d)的正面金属电极也移到背面彻底消除栅线遮挡,得到(e)

因此,当我们听到HPBC是P型、TOPCon和BC技术融合的电池时,个人理解的是将PERC电池的局部开孔的铝浆接触、丝网印刷,+TOPCon的n-polo钝化接触复合层,+BC的背接触设计。抛开PERC不提。POLO结构的选择性接触作用,解决了既需要钝化硅片(绝缘)又要求接触(导电)的矛盾。超薄SiO2层极大地降低电池表面的复合,使得开路电压大大提高。对于多数电池而言,POLO都被放置在电池背表面以减少多晶硅寄生吸收的负面影响。

图二中,TOPCon与POLO-BJ/POLO-IBC还有一大不同,就是两个P型电池除了n-POLO之外,并没有在整个表面掺杂做PN结。TOPCon正面的硼掺杂又增加了这一部分的复合问题——d和e两个电池更高效率的归因,在于减少复合等于提升转换效率。从BSF-PERC-TOPCon/HJT,光伏电池提高转换效率的核心之一就是减少复合尤其是表面复合与金半接触的复合(体复合方面无论P型还是N型,高效电池总是需要更纯的硅片)。

HPBC和TOPCon的效率极限又是多少?或者说,图二里bcde这样,正极使用掺硼负极使用n-POLO的电池理论效率是多少?答案是26.9%-27.1%——绿色框。它们未来的升级方向,是将掺硼的正极升级为p-POLO,28.4-28.7%——黄线框。(见下图三)

(图三)

表格所列的极限,跟基底是P/N型有关吗?

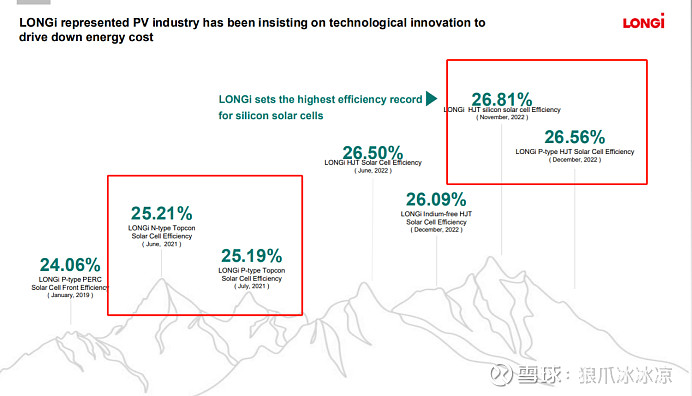

图四中隆基在研发方面的实证,P型硅片是单晶电池29%效率的瓶颈?

如果不是,那么为什么N型成了先进代表,而P型就一定是要被淘汰。就凭一句N型少子寿命比P型高???少子寿命是为了反映硅片内部光生载流子被复合的情况。复合才是本质,开路电压是最直观的指标。拿N型的少子比较P型的少子寿命属于驴唇不对马嘴。

$隆基绿能(SH601012)$ $爱旭股份(SH600732)$ $晶科能源(SH688223)$ TCL中环

精彩讨论

落笔摇五岳2023-12-12 23:18【联创光电,单晶炉的革命】

N型硅片减氧,明年Q2搞定。

核心看点,

联创光电,给晶盛机电的单晶炉加装高温超导。减氧的同时,降低能耗。

$联创光电(SH600363)$ $晶盛机电(SZ300316)$ $隆基绿能(SH601012)$

知行不貳02-28 00:51这篇文在大部分股民来说确实不好懂,今天再度看一次本文。

最重要的图3,左边纵向的三层,就是三种P型半导体,也就是电池的P区,极性为正,

横向的五列是五种N型半导体,也就是电池的N区,极性为负。

两两组合,PERC(黑框)是铝掺杂的P区和磷扩散的N+发射极构成PN结,极限是24.5%;

绿色框有两种组合:

1在P型硅基体背面生长SiO2,扩散磷作负极,正面烧结铝浆为正极,极限是26.9%。

2在N型硅基体背面生长SiO2,扩散磷作负极,正面扩散硼烧结银浆为正极,极限是27.1%。

1是d电池,2是b电池。

黄色框就是双面poly电池,也有两种组合:

1在P型硅基体背面生长SiO2,扩散磷作为负极,在正面生长SiO2,然后作出P区正极,极限是28.4%

2在N型硅基体背面生长SiO2,扩散磷作为负极,在正面生长SiO2,然后进行硼扩并印刷银浆烧结后形成P区正极,极限是28.7%。

这两种双面poly电池都需要把正面除了电极下方之外区域的SiO2都蚀刻掉。

蓝色框是硅基体背面生长SiO2后硼扩做P区正极,正面扩散磷作N区负极,这是P型TOPCON极限24.9%。

落笔摇五岳2023-12-15 13:07【光伏,或许会有超跌反弹。离彻底翻转还需很久】

美国进入降息周期,对所有的风险资产都是利好。

海外的光伏建设,融资比例都是很高的。美元开始降息,光伏电站融资的利息成本减少,当然是利好全球光伏的需求。可是,光伏股票不断下跌的核心问题不是美国的利率。去年组件2.0元/瓦,今年已经跌破1.0元了。那点融资利率的变动,相对而言,作用不大的。

光伏的核心问题是。。。

1,供应端,产能何时出清?谁将最后胜出?胜出的代价是多少?

2,需求的,美国,印度的光伏产业补贴政策,是否会侵蚀国内企业组件,电池,甚至是硅片出口的份额?

资金,追求的是确定性。

目前,光伏的竞争格局,仍然有太多的不确定性。

目前,光伏细分赛道的龙头企业,都还是盈利挺好的。

所以,现在就谈股价彻底翻转,为啥尚早。

股价,若有反弹。记得减少仓位。

$隆基绿能(SH601012)$ $通威股份(SH600438)$ $TCL中环(SZ002129)$

狼爪冰冰凉02-28 10:00简化一下。

绿色框代表的是,正极使用硼扩,负极使用(SiO2+重掺磷多晶硅)这种组合的效率情况。

黄色框代表的,就是正负极都使用(SiO2+重掺多晶硅)组合的效率。

-----------

顺便更正一下效率极限。26.9%和27.1%的理论效率差距,不是因为P型/N型硅材料引起的——而是因为生长(SiO2+重掺多晶硅)这个结构的方法不同,即LP/PECVD生长膜层质量的不同引起的。

狼爪冰冰凉2023-12-14 11:15公司已经明确BC是隆基扩产的方向。目前看,市场有它的反身性,巨大的TOPCon电池声浪,带着它的N型特征在宣传口径上盖过了HPBC的成功。

当初任凭隆基怎么推,行业也不相信单晶能战胜多晶,隆基只能自己下场干。

单多晶、NP型不是目的,而是手段——提高效率,实现降低LCOE的手段。现在的招标政策区分PN型是隆基HPBC路上的障碍

全部讨论

1.相较N型,P型最大的缺陷是B-O对引起的LID衰减。要消除这一负面影响,一是减氧二是改掺杂剂。隆基掺镓帮助P型釜底抽薪之后,降氧反而成为N型电池的难题——现在高效电池时代,降低O含量的举措在N型电池巨大产能推动下将更快达成,那么P型重回掺硼也不是不可以。

2.现在TOPCon的电池增效,除了SE,钝化接触的方向是p-polo和配套浆料的开发。这个对于HPBC来说是在同一条跑道上。而TOPCon再超前一步走、要做光学改进BC结构的话,可能整条产能都得重新设计。

3.隆基HPBC的双面,已经在路上了。

$隆基绿能(SH601012)$ $晶科能源(SH688223)$ $爱旭股份(SH600732)$

这篇文在大部分股民来说确实不好懂,今天再度看一次本文。

最重要的图3,左边纵向的三层,就是三种P型半导体,也就是电池的P区,极性为正,

横向的五列是五种N型半导体,也就是电池的N区,极性为负。

两两组合,PERC(黑框)是铝掺杂的P区和磷扩散的N+发射极构成PN结,极限是24.5%;

绿色框有两种组合:

1在P型硅基体背面生长SiO2,扩散磷作负极,正面烧结铝浆为正极,极限是26.9%。

2在N型硅基体背面生长SiO2,扩散磷作负极,正面扩散硼烧结银浆为正极,极限是27.1%。

1是d电池,2是b电池。

黄色框就是双面poly电池,也有两种组合:

1在P型硅基体背面生长SiO2,扩散磷作为负极,在正面生长SiO2,然后作出P区正极,极限是28.4%

2在N型硅基体背面生长SiO2,扩散磷作为负极,在正面生长SiO2,然后进行硼扩并印刷银浆烧结后形成P区正极,极限是28.7%。

这两种双面poly电池都需要把正面除了电极下方之外区域的SiO2都蚀刻掉。

蓝色框是硅基体背面生长SiO2后硼扩做P区正极,正面扩散磷作N区负极,这是P型TOPCON极限24.9%。

今年是重要的转折点。隆基这一轮明显迟缓了很多,尽管现在topcon产线在加速切换,但是也明显跟不上其他头部企业的速度。之前182的ibc被大尺寸topcon碾压了,目前进行的192硅片的改造偏被动。即使现在四处用高额的媒体宣传,也不能在市场拓展上打开局面。这些所谓技术资料,对销售额的提升,对一线销售们的帮助几乎为零。还是要走n型才行。

你这个技术文章太牛了,看不懂,看不懂! 目前大🐔哥这价格,难搞哦🙄

太专业了,所以结论是 np 最后谁牛逼还不一定吗?

问一下技术大佬对于n p型硅片而言是不是越好的硅料都能带来差不多硅片品质的提升。还是说n型硅片的提升更大

隆基的牛总说hpbc极限29.1 topcon极限大概28.7左右 这个靠谱吗?

现实是五大六小的组件集采中,P型占比只有20-30%了,你怎么办?好在隆基还有30GW的topcon产能,它自己叫做HPDC,实际就是HiMO7。