潍柴动力昨夜发布了2020年度财报,一季度预增报告,并在今早以视频直播方式召开2020年度业绩发布会。谭旭光先生用1个小时的时间,回答了22个专业投资者提问,据官方统计有近400万人在线观看直播,我之前邮件发出的问题也得到了详细的回答,谭总对投资者的问题的回答运筹帷幄之中,各项专业数据熟记于心,相信不少观看者都会被其圈粉!

这里我主要会就财报一些大家可能比较关心的问题还有业绩发布会我认为一些比较重要的干货,与大家做个分享,同样希望大家多多评论、点赞、转发,帮助更多人理解谭旭光先生领导下的潍柴动力到底有多牛!

关于潍柴动力的历史和过去的成绩,我这里就不再重复,我之前与大家分享的五篇文章基本上可以帮助大家理解潍柴动力的先进性,和改变一些以前的认知误区,而站在国家层面,先进制造业发展的新图景进一步明确,“中国制造”逐步迈向“中国先进智造”,已经开启了十年黄金赛道,从“制造大国”走向“制造强国”的过程中,潍柴动力无疑肩负了重要任务,也是其中的杰出代表!潍柴2020年财报显示,2020年,潍柴营业收入为1974.91亿元,同比增长13.27%净利润92.07亿元,同比增长1.12%,几年来稳步增长,在潍柴海外业务受疫情严重拖累下,取得这样的成绩实属不易!2020年,潍柴的营业收入在中国零部件企业中位列首位,在全球同样超大规模零部件集团唯一一个实现营收、净利正增长,潍柴在商用车行业的地位非常相似华为在手机行业的地位,打通了全产业链,扛起了中国制造强国之路的大旗!

先说下我为什么认为是一份靓丽的财报,大家可能会质疑第四季度,净利为什么会环比下滑,首先我们要看到去年四季度开始,部分原材料已经开始涨价,很多汽车制造业比如 $比亚迪(SZ002594)$ 环比大幅下滑,哪怕景气度非常之高的工程机械三一重工都存在较大幅度环比下滑,更何况依然遭受严重海外疫情影响的潍柴动力

第二,基于一些财报数据,我个人带有主观意见的猜测和假设,这份年报是在合法合规的情况下,利用一些财务手段和规则与各大定增机构协商的产物 ,目的是将2020年的业绩基数相对做低一些,这样参与定增的机构未来获利的空间会大一些,机构参与定增意愿也会强一些,如果大家有了解在目前的资本圈,大资金参与定增锁定一年可不是仅仅为了10%的定增折价,基本上都要有50%左右或以上的预计空间才会参与!如果20年基数较高,那么明年差不多解禁的时候正好是21年财报发布的时候,需要一份较高增长的业绩,那么我个人猜测这份业绩需要有30%-40%的业绩增长预计(承诺),定增机构的意愿才会较强!

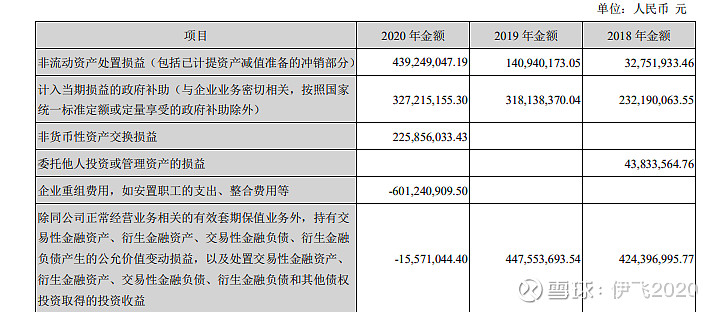

我们可以看到除了信用和资产减值额外计提12个亿,研发又多增加8个亿,最关键的是在下表中,企业重组费用额外多支出了6个亿,这项费用在19、18年都是没有的;而下面一项投资收益,19年、18年都是4个多亿,20年却是负1500万,单这两项又相比较上年度多了10个亿的费用!所以这几项加起来,相信各位应该明白了!

那么再看一季报预增,按照潍柴动力前几年预增基本都是接近上限,那么一季度单季的利润有望到33亿,这差不多是有史以来单季利润最高值,这还是在很多原材料继续大幅涨价的基础上,由比亚迪一季只有两三亿的利润和三一重工同比没发预增公告对比可知,潍柴一季度的利润含金量是相当的高,我并不是否认比亚迪或三一重工,它们同样都是中国朝先进制造业大国迈进的代表,但是单从估值去比较,至少潍柴动力要比他们更低估的多!

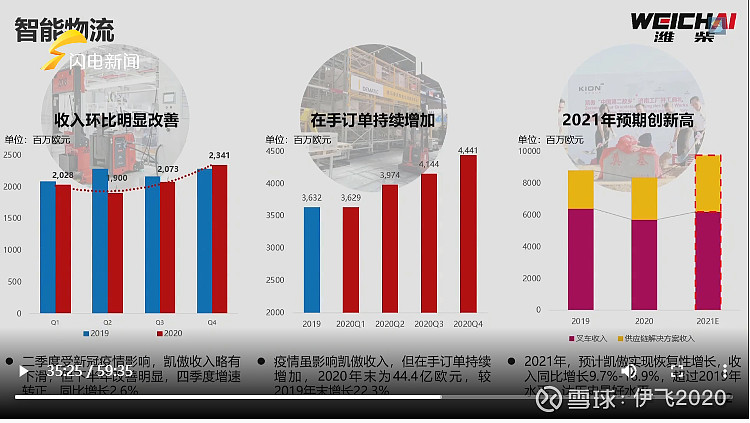

对于2021年全年我个人的展望,由于92亿纯利的基数较低,在这个基础上增长30%-40%甚至更多确定性非常大,国六全系列的技术储备会将市占率进一步大幅提升,商用车柴油机今年1、2月较去年整体平均市占率大幅上升已经说明,目前整个市场的国六销售占比还是占很少,等到六七月之后国六切换可能市占率会让人目瞪口呆!特别是热效率超50的国六已经人人皆知!凯傲今年增长目标从一季度来看也是大概率实现,至于非道路方面,之前的商务大会已经确立目标:工程机械从目标从2020年18万到30万,农机从20年7.5万翻倍到15万,液压系统目标50%增幅,大缸径目标接近8000台!所以非道路今年的目标是翻番!所以即使今年重卡销量整体下滑较多(不低于110万)!我也认为纯利增长30%-40%的目标能够实现!

关于业绩发布会的干货,我大概再总结一下

谭总没有退休计划,估计至少到2025年

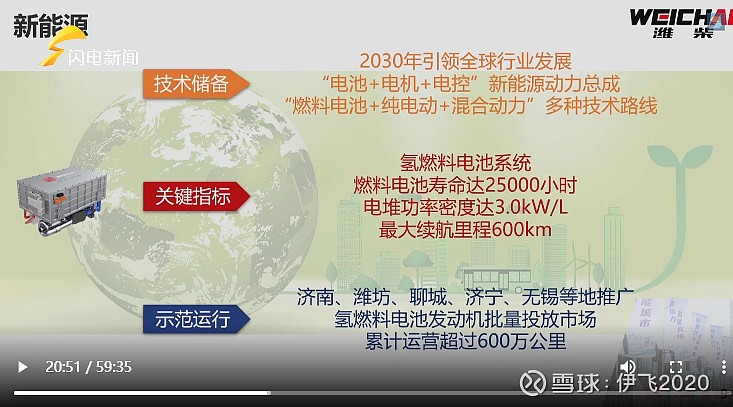

碳达峰将倒逼行业升级,有利于掌握核心技术的企业,公司在传统能源还有燃料电池、混合动力、纯电动都有布局和技术储备,可以应对行业和政策的各种变化,在重卡领域,潍柴+重汽的发动机市占率高达50%!

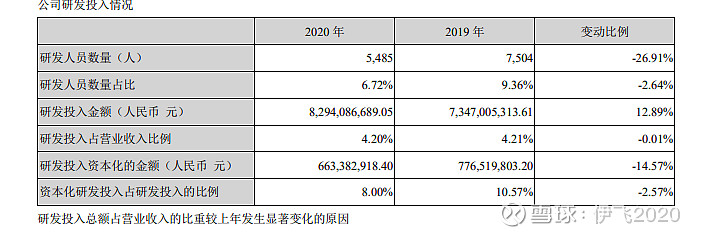

研发投入越多,技术能力储备越多,盈利能力越强,走向良性循环,研发人员大幅减少,说明注重研发人才的质量!只要高端人才!

陕重汽2021年目标销量20万辆、另外市场份额大幅提升,增长放在10%以上!

法士特2021年销售目标130万,AMT产能是6万台,年底产能将达到20万台,2021年1-2月份已经超过去年全年的销售量

飞速是空压机领先企业与潍柴磨合很好,预计到2025年然俩电池成本每千瓦降到1500元,

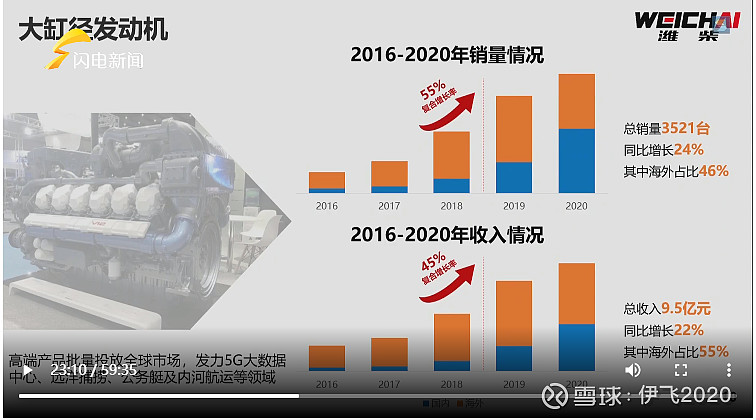

2025大缸径高端增量2万台,提供收入增量100亿左右

火炬科技分拆上市,引进投资者,储备固态氧化物燃料电池陶瓷技术、传感器技术;协同潍柴的固态氧化物电池发展【谭总的战略发展脉络特别清晰】

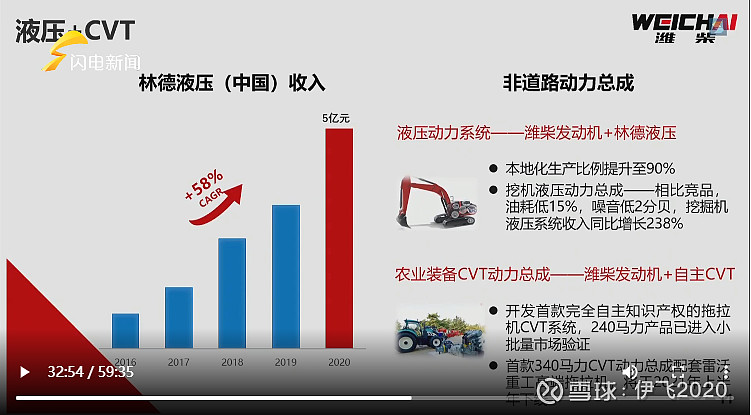

林德液压中国2020年收入5亿元,2025年之前带来100亿增量,2022年计划收入20亿并分拆上市,林德液压聚焦于高端产品,压力能达到500Pa,世界顶级,通过控制系统的匹配优化,提高液压动力系统的能效,液压将和发动机主业务共振

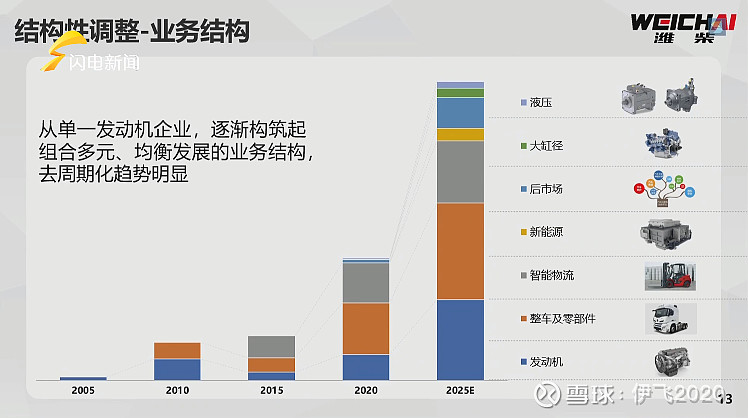

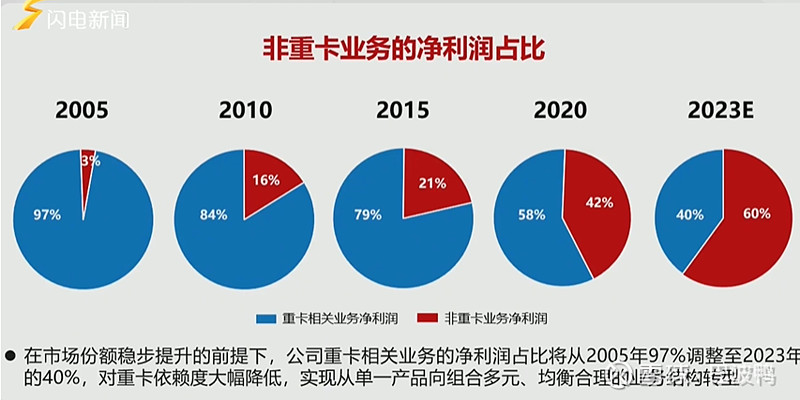

特别提到唯一一次的行业下滑周期是自卸车导致的,如今自卸车占比下降,不到15%,现在主要产品重卡是物流车,和我之前的观点一致!如今的潍柴的多元化业务均衡发展,业绩稳定增长,完全不具备所谓强周期性!

潍柴对于重卡行业的依赖度不断降低,利润占比不断下降!

国六和非道路四阶段实施之后将帮助潍柴全系列进入市场,大幅提高市占率,国六和非道路的标准除了几个头部企业,都没有能力投入太多研发去做技术储备,这和我之前的观点也是一致的

潍柴的天然气发动机的市占率在%60左右,天然气价在3-4元时,优势比较明显。预计国六后的市占率能提升到65%-70%!

最重要的我想问的关于双百万构成,谭总回答道:“工程机械 40万台,农机及动力总成30万台,大数据、工业电源及备用电源20万台,出口15万台,我们认为这个目标是完全可以实现,因为在这个过程中,所有的发动机(销量)都将向龙头企业集中,这是我们的优势”

有了这个构成就可以好做进一步的定量分析,像潍柴在装载机、推土机、起重机的市占率已经相当高,后面的增量主要看挖机!我将针对行业和下游厂家做进一步分析非道路百万的实现路径!

总的来说潍柴动力2025-2030的战略清晰可见,无论外部环境如何,政策如何变化,科技发展轨迹如何,潍柴都有强有力的技术储备和人才梯队,充分发挥动力总成、重卡整车及智能物流等产业板块协同发展优势,着力发展燃料电池动力总成、大缸径发动机、液压动力总成、CVT及智能驾驶等战略新兴业务,业绩成长的确定性和稳定性远超一般企业!由于潍柴的业务复杂,而市场此前过分追逐消费、医药等热门板块,属于典型的尚未被合理定价的优质先进制造企业,未被充分研究的制造行业隐形冠军!

不说比亚迪这样市梦率的比,就和万华化学、福耀玻璃、三一重工等制造业蓝筹相比,市盈率市值也是远远低估的!

#智造强国崛起的投资机会# @今日话题 #三一重工2020年净利同比增长超3成# #今日话题#

欢迎大家多多点赞,转发、评论

传送门:全网最深度解析潍柴动力之工程机械与林德液压 全网最深度解析潍柴动力之凯傲与德马泰克 全网最深度分析潍柴动力之前世今生 全网最深度分析潍柴动力之新能源、氢能源布局 当前市场最极度低估与错杀的公司:中国化学 全网最深度分析潍柴动力之双百万战略