李录就不介绍了,是一位著名的华人投资家。想了解李录请自行搜索相关资料。这篇短文主要研究邮储银行。

邮储银行是一个刚刚登录A股的大型商业银行,六大国有银行之一,非全球系统重要性银行,而在H股已经上市4年。邮储银行以零售业务为主,是银行股中四个零售贷款超过50%的银行之一,其它三个是招商银行、平安银行、常熟银行。

在李录买入邮储银行10亿股之前,我就研究过邮储银行。单看商业银行的各项银行指标她是比较漂亮的银行,但是当把“成本收入比”考虑进去以后会发现邮储银行付出了太多的邮政代理费。以至于最终的总资产收益率ROA被拖累,2019年报期ROA仅为0.62%,而强力的银行ROA都是超过1%的。这个代理费相当于双倍的经营及管理费,其它银行仅为20%~30%的水平,而邮储银行成本收入比在50%~60%的水平。这也是我一直没有买入邮储银行的理由。

然而李录毕竟是世界级的投资大师,所以让我一个普通散户实在无法理解他到底看中了邮储银行哪一点。我研究了邮储银行的一些特点。希望能找出为什么。我列举了邮储银行的三大特点希望抛砖引玉。

特点一、邮政代理费是邮储银行刚性支出且手续费较低

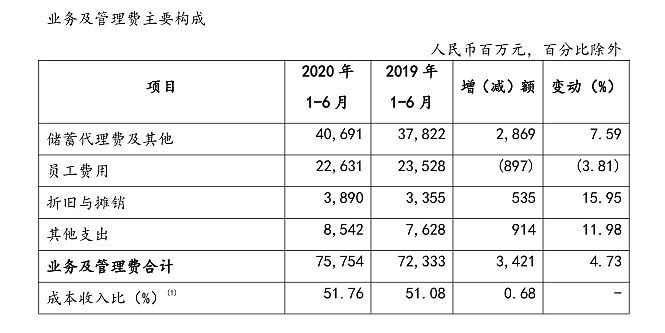

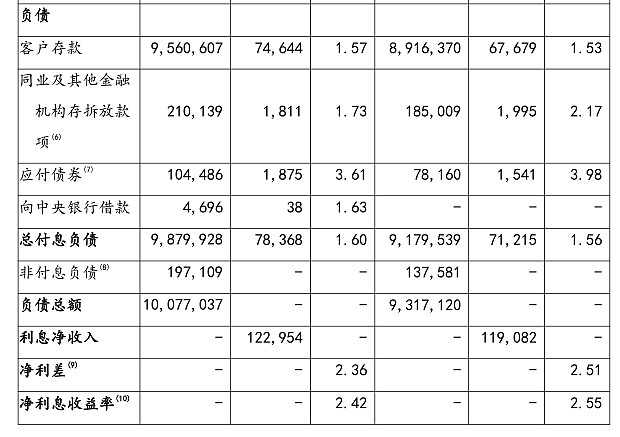

首先看邮储银行的资产负债结构:她的负债结构是10万亿的负债里有95%都是客户存款,利率低至1.57%,这在其它银行绝无仅有的低利率。但是这么低利率的代价是付出邮政代理费。2020半年邮储代理费406.91元,如果把这部分费用当成是负债的成本,那么毛估估计算406.91亿X2除以98799.28亿总付息负债=0.82%,1.60%+0.82%=2.42%。

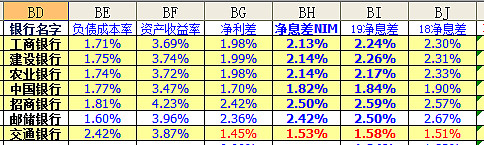

我们拿2.42%去和其它五大银行对比。可以看见,如果邮储银行的负债成本率调整成2.42%以后,就会变成和交通银行同业水平的负债成本率。所幸的是邮储银行的资产收益率比交通银行资产收益率要高。

与此同时邮储银行的资产质量比交通银行要好。无论是逾期贷款还是不良贷款偏离率都表现得非常好,然而最终的总资产收益率ROA还是比交通银行低,问题出在了手续费收入上面。邮储银行的手续费收入能力是六大银行里最低的,而且是低得可怜的那种。我使用手续费收入除以净资产或者除以总资产的方法来观察邮储银行手续费收入与资产规模之间的关系发现,邮储银行的手续费收入与规模之间的比值大概是招商银行与平安银行的四分之一,且低于其它国有银行。

储蓄代理费的问题恐怕很难解决,需要邮政集团层面发挥其管理智慧提升邮政网点对邮储银行的赋能效应。邮储银行2019年获得了理财子公司牌照,“邮储理财”北京开业。2020年获得了直销银行牌照,“邮惠万家银行”上海注册。理财子公司和直销银行都是提高手续费收入短板的方法。而理财子公司、直销银行、天量邮政集团网点三者结合在一起会不会产生比较好的经济效益,值得后续观察。

特点二、邮储银行依然是经济复苏,市场利率向好的周期股

但是别看她使用邮政代理费转换成负债成本率后和交通银行一致,但是她依然是资产端收益率跟随同业市场利率波动的拆出方,交通银行是拆入方。客户贷款仅占有52%,而债权投资和拆放同业的收益率都是受到市场利率影响而波动的。

疫情期间,货币大幅宽松,国债利率与同业利率大幅降低,市场充满了货币。银行需要跟随货币放水而加速扩张资产负债表,加快了核心一级资本充足率的消耗。由于利率市场低迷,净利息收入降低也给了银行内生资本能力带来了压力。疫情期间银行加大计提力度更是给了核心一级资本充足率第三重压力。净息差与资产质量都是周期性因子。邮储银行由于资产质量非常好,周期性主要体现在利率也就是净息差上。

随着疫情控制,经济复苏,市场利率回升,邮储银行在资产端的投资和同业利率将会出现上升。由于邮储银行负债端95%都是稳定利率的存款,因此同业利率的回升对存款的影响较小。因此邮储银行比一些银行具备更强的周期性。另外一些银行是负债端同业负债多,且久期长,资产端都是贷款与投资多,周期性相对邮储银行就弱。

特点三、邮储银行资产质量非常好,但是风险加权资产计量方法依旧是权重法。

邮储银行虽然是六大国有银行,但是其并没有获得内部评级法这种对优质资产计量的强力武器。目前仅工建农中交招使用了内部评级法计量风险加权资产。资本充足率一直是银行规模扩张的紧箍咒。内部评级法在低风险的资产上面给予了大量杠杠的奖励。尤其是高质量的零售贷款。按照另一家内部评级法银行建设银行的房贷的计量,可以低至25%风险权重,而不是权重法的50%。因此建设银行这种银行在放房贷的时候可以加出更高的杠杠。高级法的银行放出200万的房贷和权重法的银行放出100万的房贷所计量的风险加权资产是一样的。如果内部评级法作用在低质量的资产上面反而会有资本金的惩罚。因此以目前邮储银行这么优质的资产质量来看,如果能在未来获得内部评级法,那么将是质的飞跃,堪比屌丝的逆袭般风光。

上述文章仅是一名普通散户对邮储银行的看法,文章仅供学习与研究,不构成买卖建议。从三个特点上看,邮储银行又有一定的想象空间,但前途并非一帆风顺,未来充满着不确定性,邮储银行能否成为乘风破浪的小姐姐真的很难说。也许这既是投资的魅力。

@银行ETF @今日话题 #银行股行情还会继续吗#

$邮储银行(SH601658)$ $建设银行(SH601939)$ $招商银行(SH600036)$