欢迎大家关注我的微信公众号:猎人投资笔记,不定期分享原创文章。投资路上一起前行!

====================================================================

在@DAVID自由之路 老师的低风险投资之路里面讲到关于纯股票的套利,主要有两种:吸收合并换股和要约收购。说起来,经过这两年的普及教育,太多人都已经知道了这些套路,当然其中也包括我自己。这也就导致了从这两种模型中赚钱越来越难了,前一段复牌的长城电脑就是一个很好的参与吸收合并最后亏钱的例子![]() 。

。

一般的要约收购套利,是要在要约价下买入,然后选择接受要约,这样就能够赚到买入价和要约价之间的差价。看起来很轻松,但是现在哪还有这么好的事情呢?基本上A股的要约收购公告出来后,股价都直接飞到了要约价以上了。但是呢?是不是这里面就一定没有获利的机会了呢?我觉得也不完全是,还是要仔细分析和辨别。最近正好有$云南白药(SZ000538)$ 和$云南旅游(SZ002059)$ 的要约机会,所以就花时间统计了一下最近3年所有的要约收购。这里拿出来和大家分享一下。

还是首先摆出自己的结论:

1 全面要约收购的安全性要大于部分要约;

2 实际控制人变更触发的要约,往往溢价的程度会更大,因为有想象空间,但是博弈空间也大,要约价的安全垫作用基本没有;

3 原股东增持触发的强制要约,如果能够以较低溢价买入,还是能够享受安全垫并且有收获红包的机会。

一 什么是要约收购

要约收购是指投资者依照相关法律法规的规定公开向上市公司的全体股东发出收购要约,收购全部或部分上市公司股份。

全面要约和部分要约

根据投资者拟收购上市公司的全部股份或是部分股份,要约收购可以分为全面要约收购和部分要约收购。其中部分要约如果预受要约股份的数量超过预定收购数量时,收购人应当按照同等比例收购预受要约的股份。

自愿要约和强制要约

根据投资者发出要约是因受到法律强制要求或是出于自愿,要约收购可分为自愿要约和强制要约。自愿要约一般是收购人想增持目标公司股份或者巩固控股地位等,这时可以发起全面要约或者部分要约;而强制要约属于按照收购法律必须进行的:有下列几种情况:

1 通过证券交易所的证券交易,收购人持有一个上市公司的股份达到该公司已发行股份的30%时,继续增持股份的,应当采取要约方式进行,发出全面要约或者部分要约。

2 通过协议方式,收购人拥有权益的股份达到该公司已发行股份的30%时,继续进行收购的,应当依法向该上市公司的股东发出全面要约或者部分要约(可以申请豁免)

3 通过协议方式,收购人拟收购一个上市公司的股份超过30%的,超过30%的部分,应当改以全面要约方式进行(可以申请豁免)

4 通过间接收购,收购人拥有权益的股份超过该公司已发行股份的30%的,应当向该公司所有股东发出全面要约。

二 什么是要约收购套利

在要约价以下买入,然后接受要约,就能吃到买入价相比较要约价的折价。看起来很简单,但是既然这么简单显然没有这么好的机会可以参与。

从近几年的要约收购案例来看,全面要约公告后基本上股价不会低于要约价;而部分要约虽然有低于要约价买入的机会,但是因为要约是有一定的比例的,如果接收要约的人太多会导致最后的要约比例不好确定,这样余股的价格会影响最终的收益。

那么应该如何参与呢?先来看一下近3年来的实际案例吧。

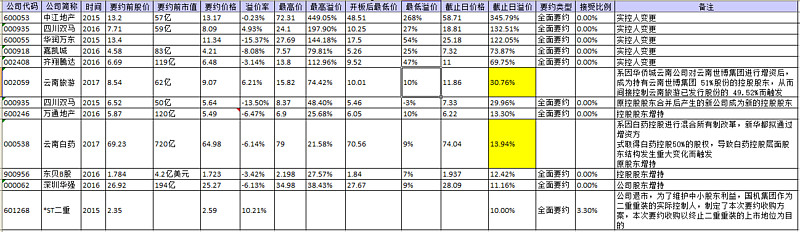

三 全面要约收购案例

2014至今的案例,其中包含了目前还没有完成的云南白药和云南旅游:

1 实控人变更触发的要约,溢价比例会更高:最高溢价为449%,最低溢价为25%,截止日的溢价最低为69%,最高为345%。当然因为实控人变更的想象空间更大,有的甚至在要约过程中就伴随着资产重组,自然溢价率就高。这类股票是喜欢博弈的人的最爱,因为空间大嘛。但是对于想以要约价作为保护垫的朋友来说,因为公告后溢价都很大,所以很难以较低的溢价买入。

2 控股股东增持触发的要约,基本上没有什么想象空间,走势也基本都是公告后连续冲高,然后就慢慢回落的过程。但是因为这些要约都是不以公司退市为目的,也就是要约人根本不想要约成功,也根本不想花钱来收购大众手里的股票,所以会想办法保证股价不低于要约价,一般到截止日前都会保持在10%以上。并且也正因为这种要约的想象空间不大,反而会有一些以较低溢价甚至折价买入的机会,反而是我喜欢的类型,因为在要约结束前总会有一些脉冲行情等待我们。

3 还有一个奇葩的ST二重的要约,是因为公司要退市了,然后大股东收购大众的股票,直接可以忽略了。

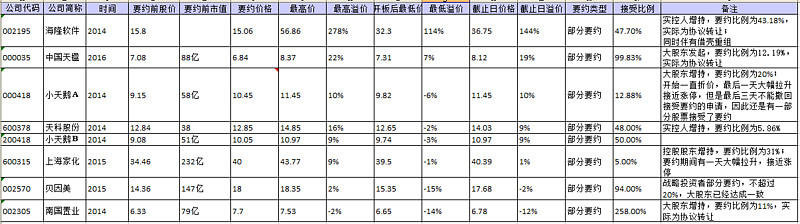

四 部分要约收购案例

2014至今的案例如下:

1 因为是部分要约,即使股价低于要约价也未必能够很好的获利。比如南国置业,因为到截止日还折价12%,所以导致接收要约的股份为预定要约的2.5倍,这样每个接收要约的人只有40%的股票会被公司收走,剩下60%的股票需要在要约结束后卖出,获利空间就很难确定了。

2 分析收购人的意图很重要:有的收购人明显是协议转让股份,比如天科股份和中国天楹,那么大概率他不想花钱收购大众手里的股份,那么最终截止日的价格肯定是溢价的,这时可以参考全面要约中大股东增持的类型来进行投机。

3 有时控股股东真的是想增持股份,比如小天鹅和上海家化,这个时候股价的走势会决定能不能要约成功,要约价有的时候会对股价形成压制,比如 小天鹅公布要约后大部分时间股价都低于要约价,又比如上海家化公布要约后大部分股价都高于要约价。对于单纯想参与要约套利的人,完全可以在低于要约价或者要约价附近买入,然后等待一些脉冲。这个时候需要特别关注每天接受要约的比例,防止接受要约的人太多。

上交所要约信息查询

深交所要约信息查询

五 当前机会分析

历史不会简单重演,所以历史数据的分析未必对未来有用,并且我也只统计了最近3年的数据,样本也有点偏少。一来因为统计都是手工做的,对于所有的历史数据进行统计需要花费大量的时间;二来我认为时间太久的案例未必和当前的形势一致,最近几年的案例应该更加有参考意义。

历史的统计,肯定是为了当下更好的赚钱。简单的说一下当前两个要约的标的:

1 云南白药:

因白药控股进行混合所有制改革,新华都拟通过增资方式取得白药控股50%的股权,导致白药控股层面股东结构发生重大变化而触发。但是最终新华都也是获得了白药控股50%的股权,尽管新华都还另外直接持有云南白药的股份,但是也未必能够说公司的实际控制人变更。

公告后最高溢价21%,最低溢价9%,目前溢价14%。考虑到要约前总市值为720亿,尽管是夹头们公认的白马,但是作为短期套利的标的应该不会有太大的惊喜。但是在10%附近及以下买入,然后静待波动应该是不错的策略,至少在要约完成前应该是不错的门票股。

2 云南旅游

同样也是云南的混合所有制改革,不同点是华侨城增资后成为云南世博的控股股东,也就是实控人变更了。尽管目前不会有什么资产重组的预期,但是它的想象空间还是大很多,弹性也大的多:公告后最高溢价74%,最低溢价10%,目前溢价30%。

考虑到要约前总市值为62亿,又只有大概30%的流通股,还有实控人变更的类型,它的博弈空间更大。所以溢价20%处应该可以小仓位参与,溢价10%处参与价值巨大。可惜之前的时候对于要约收购的机会没有关注,错过了溢价10%买入的机会![]() 。

。

六 风险

因为有要约价作为安全垫,只要买的时候溢价不是太大,风险应该还是可控的。但是要约收购套利,最大的风险应该是要约不能成功发起,包括证监会不批准或者股东大会不通过。

我也曾经在港股的海螺水泥要约收购西部水泥上吃过大亏。对于A股的历史上,不知道有没有类似的案例,但是要约不能成功发起应该还是最大的风险,在参与前应该要慎重考虑。

最后附送两篇好的要约案例分析:

幸福和痛苦之间:近年来要约收购案例详解

作者:@白话投资

上海家化到底约不约?

作者:@吴门第五