那么在如此高比例的要约收购下,我们应该持有哪种投资策略呢?这里我给大家提供一点思路。

在决定投资策略之前,首先我们必须要弄清楚部分要约是如何影响股价的。与全面要约不同,由于部分要约理论上仅收购部分股票,因此部分要约无法像全面要约那样形成绝对的支撑。部分要约会在要约价以下5%-10%左右形成支撑,而且支撑线会随着要约期的逐渐结束而逐步抬升。在形成支撑的同时,部分要约还会在要约价附近形成压制,因此整个要约期的股价走势会类似于一个收敛三角形。

下面是最近四次比较典型的部分要约收购。

通过上面的几张图,我们发现正是由于部分要约收购同时产生的支撑和压制作用,股价在整个要约收期股价都被限定在了一个很狭小的收敛三角形内。而随着要约期的结束,这种支撑和压制作用的同时终结,股价在收敛三角形尾端选择方向。那么这种支撑和压制作用是如何形成的呢?我个人认为支撑主要来自于套利的存在,而压制主要是为了确保要约的成功。那么判断部分要约在要约期是以支撑作用为主还是以压制作用为主将对我们持有何种投资策略起到十分关键的作用,而预受要约的比例(参与要约的股票数量/要约数量)将成为我们判断的依据。其实这里面的逻辑很简单,如果预受要约的比例很高,也就是说大部分人都愿意以要约价向要约方出售股票,也就是说要约价相对高估了,那么部分要约对股价必然是以支撑作用为主,一旦要约收购结束支撑作用失去,那么股价必然下跌。也可以这样理解,由于支撑作用来自于套利,随着要约期结束,套利者持有的部分股票成功的实现了套利,剩余的股票只要不亏或者少亏就能保住胜利果实,因此在要约期结束后立即抛售股票是最明智的选择。反之如果预受要约的比例很低,大部分人都不愿意接受要约,也就是说要约价相对低估了,那么部分要约对股价必然是以压制为主,一旦要约收购结束股价不再受到压制必然补涨。

下面我们来结合以上四个要约案例来逐一分析。

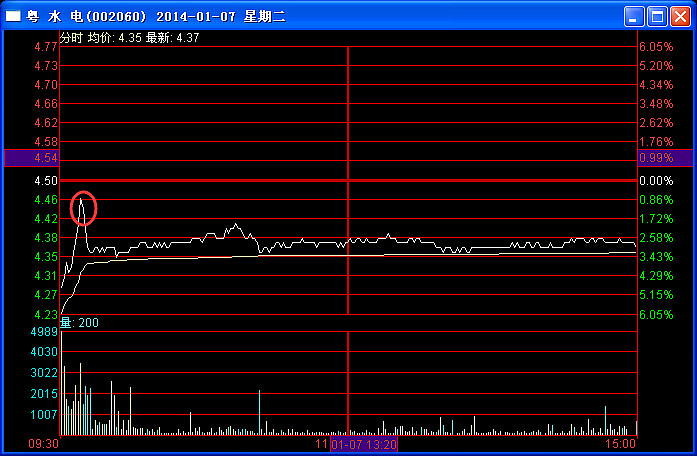

粤水电最终预受要约比例为146.72%,参与要约的有超过2/3的股票被收购,支撑作用为主,要约期后股价下跌。由于套利成功,要约结束后复牌的第一天套利者出货引起股价下跌,红圈处是最佳出货时机。

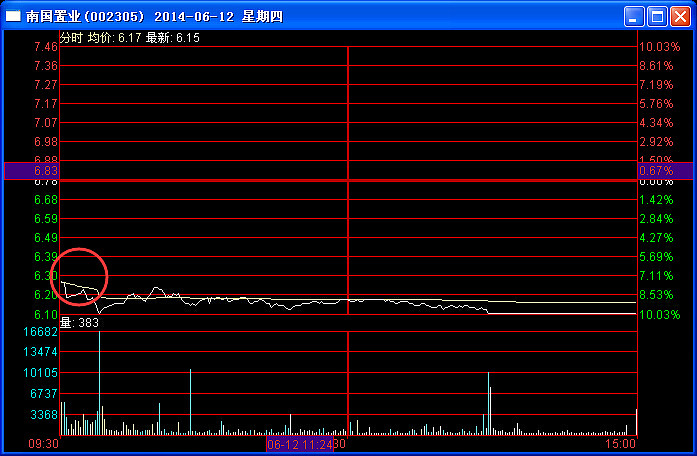

南国置业最终预受要约比例为258.51%,参与要约的仅有不到40%的股票被收购,支撑作用为主,要约期后股价快速下跌。虽然40%的股票套利成功,但由于剩余60%的股票复牌后的下跌,成就了我这几年唯一要约收购套利失败的案例。分析原因主要还是对最终预受要约的比例估计不足,但是由于本次上海家化要约收购的比例很高,因此重蹈南国置业覆辙的可能性很小。红圈处依然是复牌一天必须出货的点位。

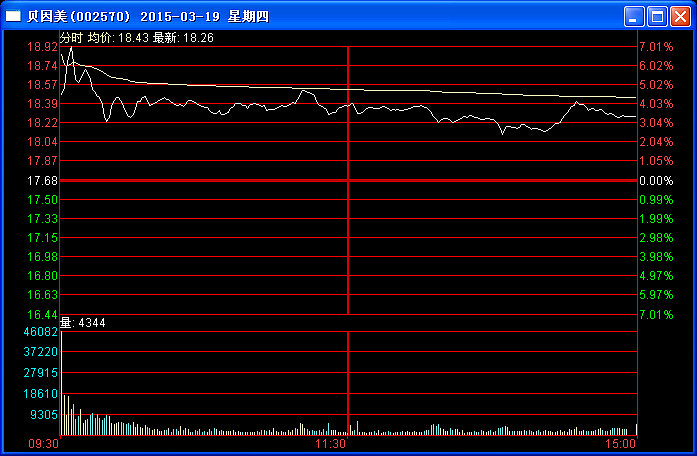

贝因美最终预受要约比例为94.10%,参与要约的全部股票被收购,压制作用为主,要约期后股价补涨。

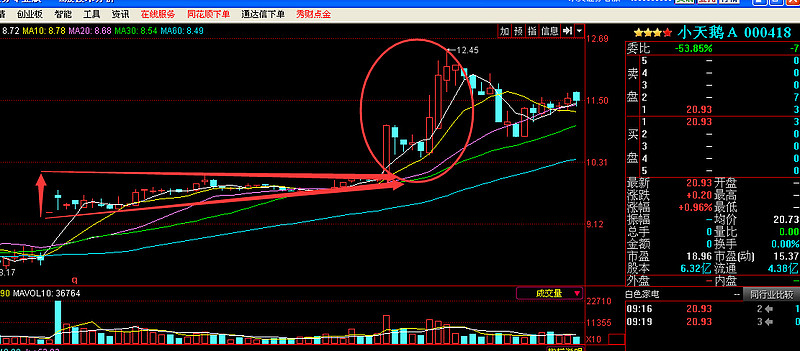

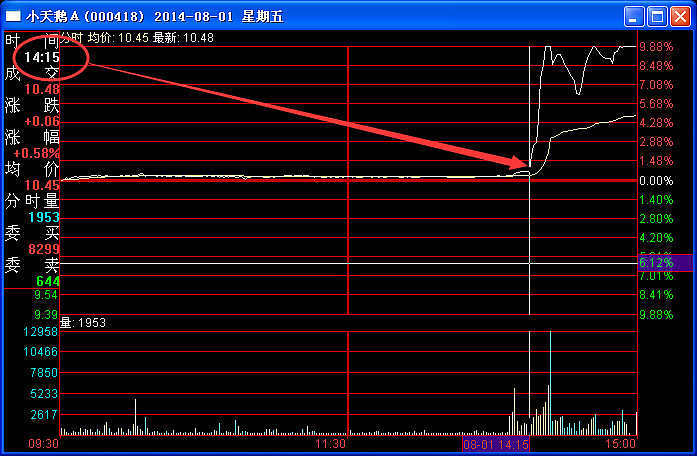

小天鹅最终预受要约比例为12.88%,参与要约的全部股票被收购,压制作用为主,要约期最后一天的14:15分股价开始飙升。这也是经典案例啊,我本来预计会在要约期结束后拉升,结果主力很好的给我上了一课,提前在要约期内就开始拉升,将要约价远远抛在了身后。要约期最后一天的14:15分估计大部分想参与要约的都已经参与了,而且还不法撤销预受要约,只能眼睁睁看着股价飙升无计可施。

通过以上分析我们很容易得出以下结论,预受要约比例越高,套利形成的支撑作用越大,一旦要约期结束,可以形象的比喻为撤地板,股价下坠的可能性越大。预受要约比例越低,确保要约成功的压制作用越大,一旦要约期结束,可以形象的比喻为拆顶棚,股价补涨的可能性越大。而判断支撑还是压制为主可以以预受要约的比例是否超过100%为依据。

我们回到平安对上海家化的本次要约收购,先看极端情况。如果除大股东以外的所有股东都接受要约的话,那么每个股东手中的股票大约有42.5%被收走。这种情况下股价基本要维持在38元以下,套利空间有5%以上。如果没有股东接受要约,这种情况下股价要维持在40元以上,套利空间没有。

综合各方面因素理性分析,本次要约的最终结果应该介于这两种极端情况之间,鉴于平安的种种努力,我个人倾向于本次要约成功或者大部分成功的可能性更大,而预计预受要约比例超过200%的可能性很小。

通过以上的分析,我们制定以下操作策略。

1、 预计预受要约比例在150%-200%之间,预计套利空间5%,将会有1/3-1/2的股票无法被收购,敞口较大,要约复牌后当日及时出货,定义为谨慎参与要约。

2、 预计预受要约比例在100%-150%之间,预计套利空间2.5%,仅有1/3以下的股票无法被收购,敞口较小,预计对复牌后的股价影响不大,定义为积极参与要约。

3、 预计预受要约比例在50%-100%之间,套利空间很小,参与要约的所有股票都将被收购,预计复牌后的股价可能会补涨,定义为谨慎不参与要约。

4、 预计预受要约比例在0%-50%之间,几乎不存在套利空间,参与要约的所有股票都将被收购,预计复牌后的股价补涨的可能性很大,定义为积极不参与要约。

由于预受要约比例延后一天公布,最终的预受要约比例在要约期结束后才能确定,因此我们必须根据倒数第二天的预受要约比例对最终结果做出判断。

综上所述,上海家化是目前值得投资的标的,38-39元一线就可以逐步介入了,越跌越买。另外,请大家根据每日公布的预受要约比例及时调整自己的投资策略,是以套利为主还是以持股待涨为主。

最后提醒大家几点:

第一,以上分析都是基于正常情况下的部分要约收购,特殊情况不在考虑之列。

第二,以上所有的建议只是我个人的一点思路,据此作为操作依据风险自担。

第三,预受要约的比例在上交所网站都会公布,具体见下图,请大家每天都密切关注。

第四,为了避免类似于小天鹅的悲剧,请大家不必急着预受要约,等到要约期最后一天的两点半过后都可以。

@今日话题 $上海家化(SH600315)$