本文计算分析取经于某50强地产公司首席财务官CFO及税务朋友,对其指导不胜感激。全文内容分三块,地产股怎么估值及利润率怎么计算、地产行业未来格局、关于恒大碧桂园万科融创。

会算净利率你才看懂地产,解读地产估值的最佳姿势,恒碧融万的钻石时代。

一、地产股估值及利润率计算

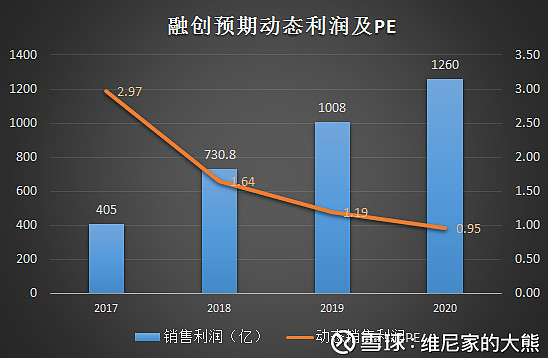

市场对地产股估值一般采用NAV法算其净资产价值,再给个折扣得出目标价,其本质把地产公司当作非永续行业清算资产,属静态估值;地产公司因项目多而复杂各公司开发能力及产品形态各异NAV本身测算难度大,关键即便获得精确NAV值其效用也极低。不同公司操盘能力、融资能力、品牌价值、营销能力以及发展前景相差极大,最终体现到估值甚至谬以千里。16年港股内房股可说是世界股票市场历史罕见的估值错误(融创涨至20多块仍有国际大投行给出3块目标价),因而NAV估值法备受广大投资者诟病。

地产行业因其特有会计准则当年销售利润并不能体现于当年报表利润中,市销率PS(即市值除销售额或股价除每股销售额)估值法其价值就彰显出来,能更合理的对地产股进行动态估值。倘若有一个确定可预计的利润率,PS估值其合理性便大为提高,与PE估值为一码事(PE=PS/利润率或PS=PE*利润率,假设PS=1,利润率为10%,则PE=10;若利润率为20%,则PE=5),故采用PS对地产股估值的关键在于确定其利润率。

下面我们来分析地产股怎么计算利润。众所周知,地产公司收入为房价,成本则包括拿地成本,建安装修成本(此文已包括前期费用),管理营销费用,增值税城建教育附加等各种税费,可能要缴纳的土地增值税,财务费用,企业所得税。大部分人并不知道地产行业怎么交税怎么准确计算利润率,本文将采用管理会计算法(非财务会计算法,实际纳税并非如此计算但结果相差很小)给大家科普地产怎么计算各项开支费用及税率,已得到一个与现实项目较接近真实净利润率。

土地楼面价及建安装修成本:对于二级市场任何一个项目可从公开信息获其拿地楼面价,根据项目所在城市可基本确定建安与装修成本。一般而言,对于普通住宅一线城市建安成本在4500元每平米,装修1500元,强二线4000+1300,弱二线3500元+1200,三线3000+1000;豪宅系成本在这个基础上贵500~2500甚至更高都有可能。拿弱二线西安举例,普通揽月府宸院高层建安成本在3500,装修大概在1200,洋房在4000+1500,而西安壹号院大概在4500+2000。(备注:建安成本已包括前期费用)

管理营销费用:行业中此项费用一般占销售额3%,融创投关口径数据为3%,考虑到融创狼性文化销售铁军以及谨慎保守原则,本文取销售额4%。

增值税城建教育附加税等:涉及到营改增等几个税种,为明了这一块采用简易算法,直接合成一项(实际报税与计算过程不是这样,但结果相差很小),按售价5.6%计算是地产行业合理值。

土地增值税(这是计算房产利润难点):

土增税是超额累进制,这里有三个概念分别是增值额,扣除项目额,增值率。

增值额=售价-扣除项目款;扣除项目额=(地价+建安+装修)*1.3+增值税城建教育附加税等(关于1.3,房产扣除项目额加计扣除30%,其中20%是管理费用,10%为财务费用,分是否能提供金融机构证明两种情况:一、能提供证明则允许据实扣除,但最高不能超过同期贷款利率计算金额。其他房地产开发费用,按规定计算的金额之和百分之五以内计算扣除;二、不能提供金融机构证明的,则房地产开发费用按项规定计算金额之和百分之十以内计算扣除。)

增值率=增值额/扣除项目额。土增税=增值额*税率(跟工资一样超额累进制)

具体征收规则如下:普通住宅增值额未超过扣除金额20%的,免征土地增值税,非普通住宅增值额超过扣除金额就要征土增税;未超过扣除项目金额 50%的部分,税率为 30%。增值额超过扣除项目金额 50%、未超过扣除项目金额 100%的部分,税率为 40%,此外还有第三档。

关于是否普通住宅:因城而异,依据标准可能为不同区域单价、容积率、面积等,比方说别墅肯定是非普通住宅,融创壹号院、桃花源肯定是非普通住宅。从北京上海2017年新标准来看基本无普通住宅,主要受限于单价及总价。而二三线城市普通住宅比例则因城而异,可以五五开左右。

财务费用:地产公司拿地之后,将地抵押给银行贷款可获得开发贷,质押率在60~70%,对于快周转房企保守预估项目18个月回款。故财务费用=融资利率*土地价值*0.7*1.5。万达文旅因为开发周期更长财务费用按3年计算即:融资利率*土地价值*0.7*3

所得税:企业所得税税率为25%。

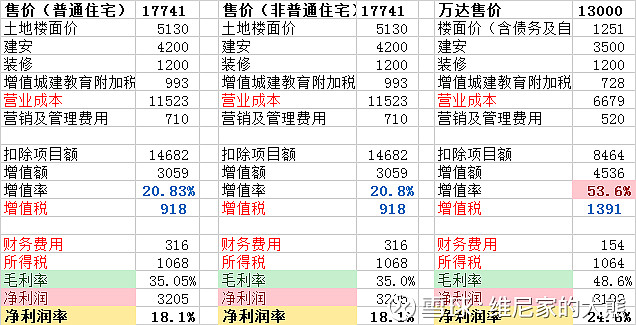

下面我们来计算融创净利润率。融创平均楼面价5130元,2017年上半年均售价18780元,据克尔瑞数据1-10月平均售价17741元。万达文旅城收购金额438亿,包括债务454亿及270亿现金,总建面5897万平米,可售部分是4973万平米,直接按照可售面积算平均土地成本是1251元每平米(承担所有债务以及自持部分土地白送),万达文旅均售价是1万3~1万5(投关口径),取13000保守计算。融创主要货值在一二线,建安成本取4200元,商品房部分装修保守取1200元,万达文旅二三线居多建安装修3500+1200。融创综合融资成本5.785%。

这里重点说一下上市房企综合融资成本都可在年报获得,剧融创2017年半年报揭露其融资利润为5.785%,步入下半年后市场利率有所上升,融创利率也升到6%以上(投关口径),上市公司融资主要是两种手段,拿到土地后质押给银行,这一块利息肯定低于5.785%,大概在4%多;另外一块是非银融资,通过信托(明股实债就是如此,质押项目股权给信托或其他机构付一个较高利息)、发债、内部融资员工跟投等。

下表可得融创普通住宅净利率18.1%、非普通住宅净利率18.1%、万达文旅净利率24.6%!!因增值率超过20%故普通住宅和非普通住宅增值税是一样,若增值率低于20%,普通住宅增值税这一块是免征的。且不说市场中不曾研究融创也不曾持有融创的99.9%的投资者,即便是持有并认真研究融创的长线投资者中百分之99%的人都严重低估了融创的利润率。

看到这可能有人会质疑这个算法的可靠合理性,包括作者起初也不敢相信融创利润率可如此之高,反复检查并找专业人士验证数据及计算方法是否准确与合理。经过多方验证以及查阅资料,这个计算是偏保守并具合理性。据专家测算,房地产项目毛利率只要达到34.63%以上,都需缴纳土地增值税,而本文将房价调低让增值率刚好20%,毛利率刚好是34.63%与之相符。

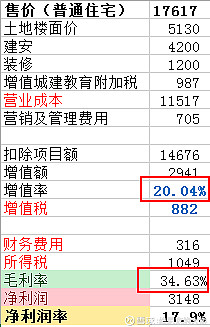

如果房价下降,融创利润会怎样?下表给出了融创和万达在售价下跌5%、10%时利润率。其中普通住宅房价下跌5%,利润率反而上升至19.1%!原因在于房价下跌增值率跌破20%,对于普通住宅土增税免征,利润反而提高。即便房价下跌10%,普通住宅利润率仍在可观的16.4%。对于非普通住宅房价下跌5%和10%,利润率仍在16.3%和14.6%。万达项目土增税税率下降一个档次利润率仍有22.3%。

接下来看房价下跌20%极端情况下利润率。此时融创项目增值率为负数不需缴纳增值税,普通和非普通住宅利润率都是10%,万达是19.8%,仍是一个较不错的盈利水平。看到这里可能有人说现在限价新房不就是比二手房折价百分之一二十出售的么?错了!融创的均售价17741是已经限价与二手房倒挂百分之一二十后的价格,所以大家明白为何融创即便政府限价厉害只要有预售证就坚决开盘去化了吧?这就是老孙的原话“我们的项目比别人便宜百分之一二十仍有非常可观的利润”的原因。”此外,大多数商品房之所以是非普通住宅主要是因为其单价和总价超过标准,降房价可能让一些非普通住宅变成普通住宅免去土增税而利润受益。

那是不是可以让普通住宅卡到刚好增值率不超20%就可以不交土增税么?然而房地产实际操盘过程中这个很难控制,成本多少税务局会严格审核,现在售价也不是房企完全能决定的,想卡在20%增值率以下,需要极强的操盘能力,只有优秀的房企巨头可能做到,而融创具备这能力。限价也远没有外人认为的降价多少就损失多少利润,仔细对比我的利润表就可以发现,降价1000,损失掉的利润可能只有40%左右,其他都是各种税费。限价影响最大的是那些拿地成本极高(地王),融资成本高,建安装修成本控制有限,操盘能力一般的房企,这些企业在现如今限价政策下其命运要么亏损,要么煎熬拖几年,要么被收购。

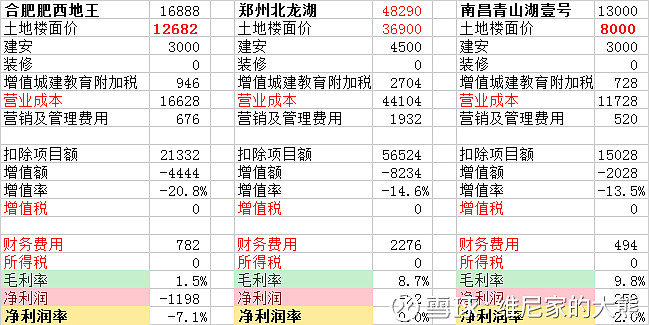

融创有300多个项目,其中盈利能力差或可能亏损的@忧郁哥2 @狻猊哥 统计整理出来有十几个,作者挑其中三个典型来分析这些项目盈利情况。合肥肥西亏损7.1%(已开),郑州北龙湖毛坯开盘卖48290元才不亏钱(未开将要做壹号院),南昌青山湖微利2%(已开)。这些项目不赚钱很简单:拿地太贵,对于房企来说,拿地价格及能力是其生命。

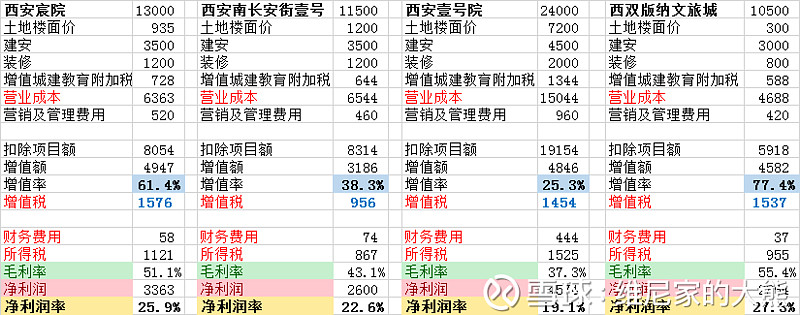

最后介绍一下作者踩盘熟悉的3个西安项目,利润率如下:西安宸院25.9%、西安南长安街壹号22.6%、西安壹号院19.1%;融创从2015年进入西安,至今2017年11月销售额超过08年便进入西安的万科拿下行业第一同时,十几个项目基本利润率都在20%+。此外西双版纳这个文旅城利润也极高,为27.3%。认真研究融创土地项目会发现这种盈利水平优质项目融创有100多个以上,而有问题不赚钱或亏损项目在总计300多个里头只有10多个。

此外大房企一般会有一二级联动项目,这是另外一块肥肉。因为土地会便宜很多,其缺点是开发周期长(五年左右),一般房企这块利润率仍可做到比自身项目高5个点,考虑到融创本身地便宜利润高,本文认为利润率比自身其他项目高3个点

重点强调:

-------------以上是从单项目角度来核算净利润,集团公司实际利润率必然要低一些--------------

最后关于利润率,大房企集团总部运营、并购、管理会产生一定费用,据专业人士估计这项开支一般占销售额0.5%。与大部分人印象相反,中国税务局审核房企各项成本费用极其严厉与苛刻,一般税务局认定成本往往比开发商实际成本要低,尤其是高端项目,这块融创有些小吃亏。

对于本文分析有两个降低利润率的重要点是没法精确计算的(恒碧万融的钻石时代中篇将解决这个问题):

(1)本文方法对单个项目计算利润率问题不大,但大房企直接按总均售价及均成本来计算公司整体净利润率属于除单独核算所有项目之外没有办法的办法,其结果必然比实际利润高。其原因在于高利润项目要缴纳更多所得税及土增税,而低利润项目并不能抵扣暴利项目的土增税,整体而言总利润必然有所损失。

(2)关于并购土地项目,收购方获取有票据成本一般比重估公允价值低,税务局根据票据认定成本,这个差价需交纳土增税。这个额外土增税要看收购方和被收购方协议如何约定,看是由被收购方承担还是已体现进入收购价中,后者往往是多数情况,则需要收购方再多承担一部分增值税费,但这块是能抵扣一部分财务费用的。并购项目的收购细节我们不得而知,固此处产生的利润损失只能大概估计。

上述两点因素也是本文在计算过程取值偏保守,高估各项开支费用原因所在。

此外,因众所周知的原因,与政商关系紧密不可切割的地产行业无可避免会有一些隐形的成本支出,综合上述集团费用及不利因素,本文认为对计算结果再做2%左右抵减是合理的:即融创利润率为16%,一二级联动项目利润率为19%,万达文旅利润率为23%,误差在±2%。并且如果房价下跌0%~10%,对利润率影响较小(利润率影响1个点左右)。

至此静态估算总利润,融创部分货值1.55万亿权益70%,利润率16%,利润1740亿;一二级联动货值5000亿权益60%,利润率19%,利润570亿;万达货值7000亿权益91%,利润率23%,利润1460亿。去掉零头,合计总利润3700亿,现市值1350亿,以上单位RMB。

本文因篇幅过长故拆成上下篇,上篇至此;大菊观在下篇,不止恒碧万融整个地产板块目前仍然处于明显低估状态,很多优质龙头房企盈利能力都被市场严重低估。

金矿与宝藏一定是在自己的盲区和偏见区,否则世界上那么多人便不会是物质上的穷人,早就都成富翁了。敢于挑战与直面自己的盲区与偏见,至少在精神上你是一个富翁,并且很有可能收获一份丰厚物质财富。对于你我等众俗人而言,只有财富的自由,才可能走向心灵的自由。

多年以后,面对这个万亿市值的伟大企业,市场才明白2017年上涨六倍的融创,仍只在山脚,仍然极其低估到令人发指。而这将成为经典案例被写进教科书被无数投资人传阅。