解读地产净利率和地产估值的最佳姿势,恒碧万融的钻石时代上一文中介绍了地产股怎么从管理会计角度推算利润率,留下两个问题待解决,本文主要内容为确定融创利润率及对融创系统全方面估值。

文章较长干货与数据较多,需要十分钟的耐心阅读(或直接看最后的估值结论)。

一、融创利润率的确定

众所周知,地产股目前更多采用NAV(基于清算假设)估值,实际上,由于地产开发业务的可持续性,龙头公司项目分布的全面性,行业周期波动逐渐趋于稳定,开发能力可同资源分离出来单独定价,龙头房地产公司越来越成为一个超脱于静态资源的存在,而成为一个拥有可持续发展能力,持续稳定业绩回报和未来发展潜力的独特主体,NAV估值将不再适用,尤其是对龙头房企。PS估值的本质是PE估值,关键点是知晓企业销售利润率。下文金额如若未专门指明单位都为人民币。

两个遗留问题为: (1)上篇分析的是单个项目利润,土增税是超额累进,房企因高利润项目要多缴纳土增税,而低利润项目并不能抵扣土增税,必然会多缴纳土增税从而高估利润率。(2)并购土地项目,收购方土地溢价的土增税没有考虑。

(1)单项目平均土增税少算的问题。

融创有300多个项目,总货值储备平均售价以及平均楼面价是已知的。影响利润主因的售价和楼面价格各不相同,而土增税则由利润高低决定。在保持整体平均售价和楼面价不变的前提下,本文改变售价和楼面价组合出十个不同利润档次项目来建立模型模拟真实项目分布。十个档次项目给予不同权重比例,十个项目利润率分别为:-5%,0%,5%,10%,12.5%,15%,17%(上篇项目利润率),20%,22.5%,25%。显然,从逻辑角度亏损项目比例越重(对应暴利项目比例越高,因为均售价和均楼面价是固定的),整体就需要缴更多土增税,计算过程也验证了这点(计算很多并繁杂无法上图,直接贴结果):

将十个档次项目按接近正态分布权重(及利润率越靠近平均值附近的项目权重越高,并考虑融创实际情况,暴利项目权重明显高于微利或亏损项目),取亏损项目比例为3%,计算结果表明对利润率影响在0.47%,本人认为这个模型下融创真实项目分布情况最为接近。而在亏损项目比例达到15%和20%极端情况下,对利润率影响也只有0.89%和1.11%。本人经过谨慎的多组计算与验证,按单项目平均售价及楼面价计算对融创整体利润率影响不超过0.69%。

(2)并购项目土地溢价土增税修正问题。继上篇留下这个问题后,本人从投关处咨询获知,融创土地平均成本5130元已包含并购溢价需缴纳土增税,因此并没少算土增税而高估利润率。

因此,两个计算利润率的问题通过计算与多方验证确认得以解决,对利润率影响小于0.61%。而上篇在单项目利润率计算完之后,总部费用取收入的0.5%,对不确定因素作0.6%的修正,实际利润修正与估计值接近(巧合):0.69%(单项目平均土增税)+0.5%(总部管理等费用),总修正为1.19%。此外,应新增加一个由总部发行的公司债,海外债等(总规模在小几百亿)产生的总部财务费用,占销售额比例估计为0.5%,故利润率总修正为1.69%。那融创利润率是否就是18.1%-1.69%=16.4%?利润率仍需要对下面三个因素进行修正:

1, 17年下半年开始市场信贷收紧利率提高,对财务利息修正提高10%;此外考虑到并购贷,可能的股权融资等其他融资,项目财务成本再提高15%,将财务费总计用向上修正25%;

2, 融创部分可售货值为1.55万亿,可得售均价为18420元。融创1.01亿平米土储,实际可售面积需乘以0.85,土地以及建安成本需摊销这15%部分,分别提高至6035元及4941元;

3, 可售建面里约15%为商业,利润低于住宅部分,取住宅利润的80%。

融创实际销售利润率计算如下表所示;17年全国土增税收入4911亿,占全国销售额比例3.67%,本文计算结果土增税加上0.69%修正后为3.86%与全国实际情况吻合。如果认为实际土增税更多,因利润率越高要交纳更多土增税,那么说明实际利润率比本文计算更高。

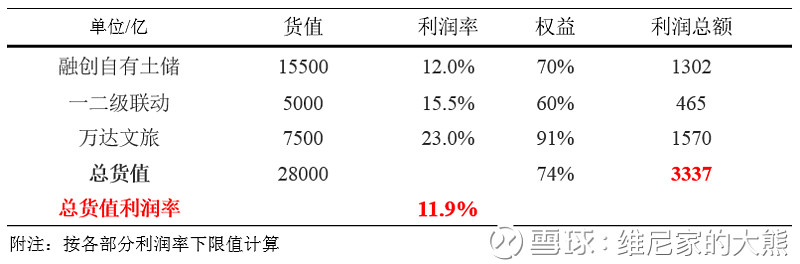

综上融创实际动态销售利润率为13%,考虑1%误差,融创自有土储实际销售利润率为12%~14%;一二级联动一般利润率比二级招拍挂拿地高3~5个点,考虑到融创自身利润较高,提升较难取3.5%,利润率为15.5%~17.5%;万达文旅利润率为23%。故融创目前货值整体利润率为11.9%(不用考虑权益),总利润为3337亿如下表(均取利润率下限值计算):

二、融创静态总价值(清算价值)

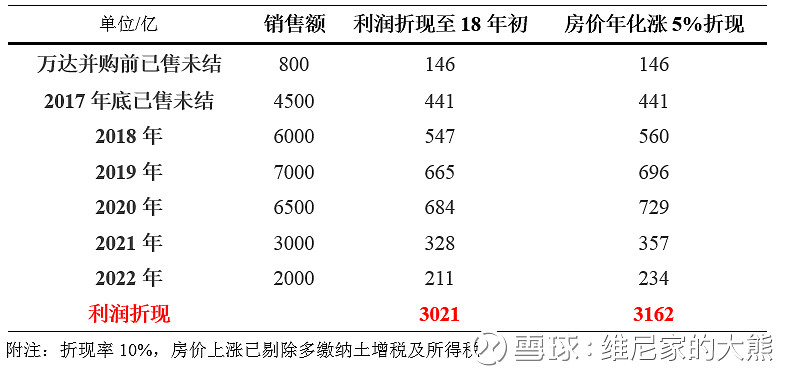

融创2017年年底已售未结大概4500亿,2017年年报下半年大概将结算1400亿,剩下3100已售未结将在2018年及以后结转,并且这部分是包含在总货值里的,也就是未售货值大概2.49万亿。假设融创未来不再拿地,将2.8万亿货值做一个未来五年售出模型如下表所示。2021年和22年销售大降主要因为剩下的为一二级联动以及文旅项目(开发周期较长),将每一年净利润折现至2018年初,折现率为10%,计算结果如下表:

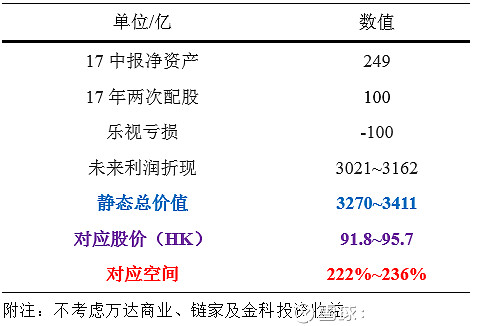

不考虑万达商业、链家以及金科投资收益(未来3~5年收益可能有3~400亿),假设融创不再拿地静态来看,并且不考虑分红,总价值为3270亿(考虑房价上涨则为3411亿),假设未来股本不变,则股价为:91.8~95.7元港币,对应目标价空间:222%~236%。

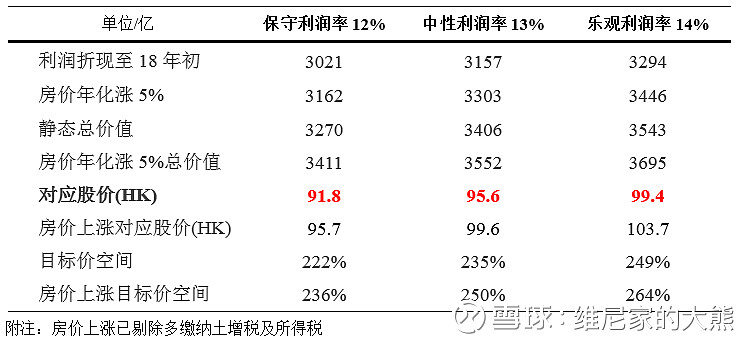

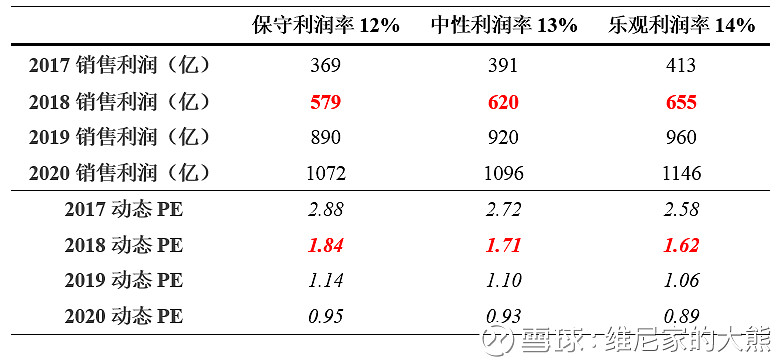

上篇及本文推算融创利润率的过程中对各项费用取值都较保守,实际情况12%~14利润率都有可能,本人在利润率分别为保守、中性、乐观三种情况下计算了静态总估值如下表所示。

三、融创的动态估值

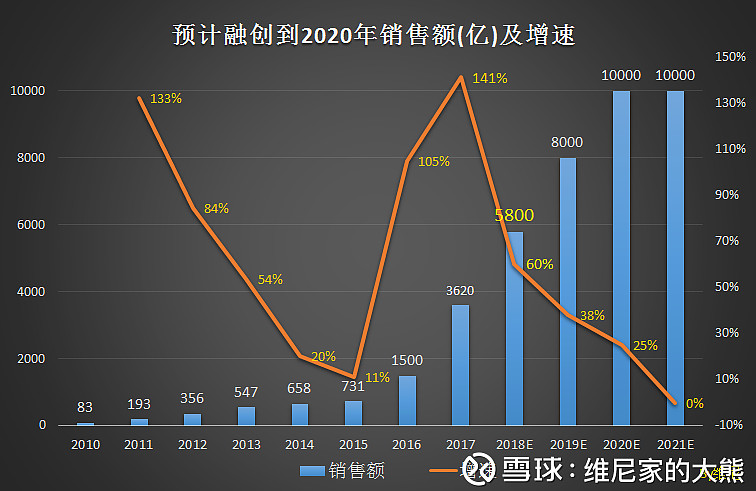

中国城镇化率目前是58%,未来还有12个点以上的高速发展空间,地产行业未来6~10年都将是龙头企业的钻石时代,全国地产行业销售额在这期间会突破15万亿,甚至有可能将记录改写进17~20万亿,将出现3~4个销售额稳定在万亿的巨头,融创显然是其中一个种子选手(关于地产行业以及恒碧万融对比分析将是下篇的主要内容)。

假设融创未来3年销售情况预计如下图所示,融创自身利润率按12%来计算,其中18年万达文旅销售额700亿,一二级联动销售额500亿;19~20年销售额有部分为新增土储(新文旅,新并购,新一二级联动,新招拍挂),假设新增货值不考虑权益利润率下降2个点为10%。

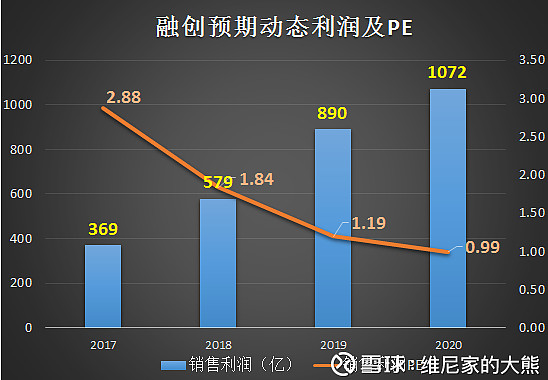

则2017~2020年实际销售利润为:369亿,579亿,890亿,1072亿,动态销售利润PE如下图所示。销售规模达到万亿左右后,本人认为融创将不再追求地产业务的规模与排名,将注重于利润与美好生活大文娱的多元化发展,地产业务增速大概率下降至15%以下。

同样将利润率分别为保守、中性、乐观三种情况下计算融创动态估值如下表所示。

至此,在计算出管理利润率之后,融创动静态估值计算完毕如上。

四、融创的报表利润及估值

众所周知,地产行业采取预售制,房子销售合同签订后必须等交房才可确认收入及利润,签下合同已经预售但没有交房确认收入的销售额叫已售未结;这个时间差一般是2年左右,精装房时间多于毛坯房,快周转公司可控制在18~24个月内。因此地产公司当期报表利润表上一般是2年前销售额错配当期的费用。如果企业销售额增速为0,那么报表利润基本是企业当期实际利润。但对融创等高速发展企业,会产生大量的错配费用,2年前收入匹配的可能是当期2~4倍的费用支出(销售额2年时间内增长2~4倍),那么资产负债表及损益表必然很难看,所以前文计算房企实际销售利润必要性十足。

由于房企各个项目交房周期的多样性及不确定性,每一期财报从总已售未结中结转多少收入有较大不确定性,并且管理层根据企业实际情况对结算多少收入即释放多少利润有较大的自主决定权,因此推算报表利润难度极大,本人将基于前文管理利润以及销售增速下以17、18年年报为例推算出融创未来的报表利润,仅供参考。

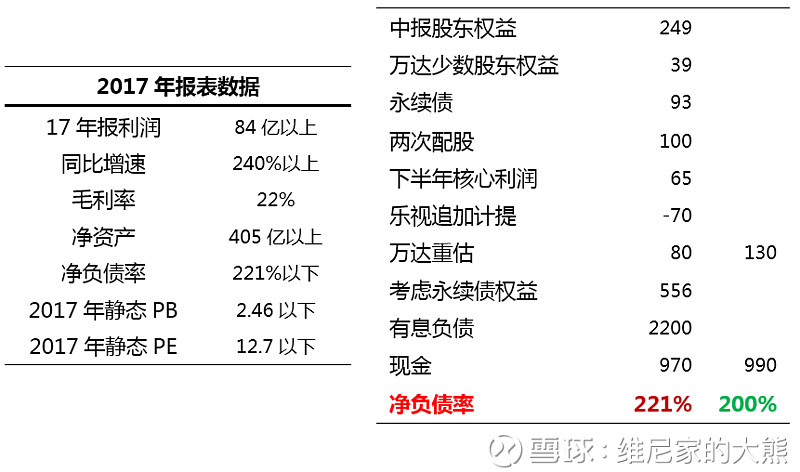

融创17年年报盈喜已经出来,各项财务指标以及对房企最为重要的净负债率计算如下表:

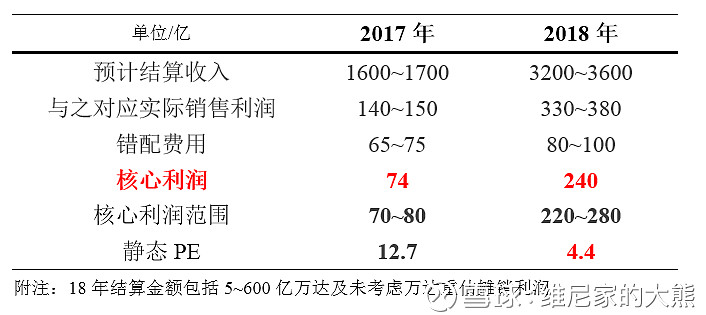

前文已计算出融创实际销售利润率,再推算出年报将要结算的销售额,将错配费用扣除,便可得到年报的核心利润(扣非净利润)。17年中报融创已售未结近2000亿,下半年融创总销售额2531亿,总已售未结大概4500亿;预计17年年报结算收入为融创部分1400多亿,万达部分大概100多亿,总计1500多亿。

融创部分销售额因15~16年一部分低毛利的融绿合作项目拉低了整体利润率,估计利润率在9~10%左右,两部分销售额实际销售利润估计为145亿左右。错配费用分两块,一块为实际销售收入与结算收入(3620亿-1500亿)分别对应的管理营销费错配;一块为实际销售收入与结转收入分别对应的财务费用错配;房企每年会将一定比例的财务费用资本化,只有费用化的部分会有错配,融创财务费用资本化率大概在50%上下。17、18年报表核心利润(剔除重估万达因素)计算如下:

解释下香港新15号会计准则:新准则将允许房企对销售额中全款购房部分按项目工程进度或者投资额按比例提前确认收入,这将降低房企因错配费用而造成的财报难看的影响。融创17年上半年全款比例是30%,下半年35%(万科是30%,碧桂园21%,恒大10%),全款比例越高的越受益于新会计准则。很多人会疑问那么融创17年盈喜这个至少84亿利润有没有用到新会计准则呢?出于保守原则,我倾向于用了新准则。如果没用则说明融创结算更少收入,有着更高利润率。但就算没用新会计准则,对17年利润可能只有10亿不到的影响,因为会计方法的改变财报要追溯调整,往期利润也会提升,会有部分本该17年结算的收入在16年确认,也有部分本该18年结算的收入在17年确认。新会计准则会提高16以及17年的利润留存进净资产,对净资产的提升会比17年利润更为明显。

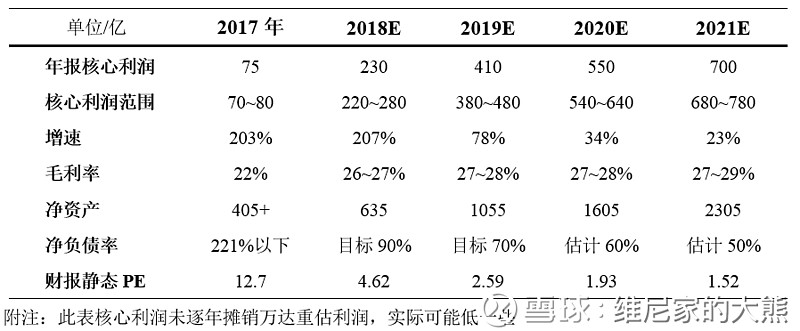

基于上文方法及预计销售额,计算未来4年的报表利润以及净资产(假设不进行股本融资,不分红情况下,以后根据实际情况再修正),此处不含文旅自持收益以及物业重估增值部分,计算过程不可控参量较多,仅供参考。

五、融创该如何估值?

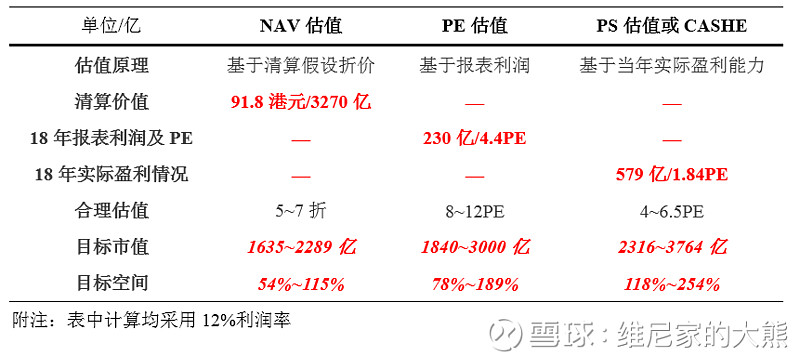

过去市场对地产行业一直很悲观,投行首选估值方法是基于清算假设的NAV估值,但事实证明NAV估值局限与误差非常大。后来采用PE估值逐渐增多,但由于地产收入滞后2年,费用错配,PE估值展现的是2年前已发生的并失真的盈利状况,显然不够客观真实。而PS估值在获得企业销售利润率后,便可知道房企每年实际盈利能力以及动态PE,本质上仍是PE估值,但能够将房企当年实际盈利能力反映出来。券商最近提出的CASHE估值与PS估值本质大同小异,即:Current Actual Sales Hidden Earnings,当年实际销售利润,其关键点都是当年销售额以及销售利润率,反映了企业当前的实际盈利能力,最为客观真实及时。

当下地产股已经在经历从NAV法估值向PE估值切换,未来将逐步经历从PE估值向PS估值(或CASHE估值)的切换。然而不管采用那种方法对融创进行估值,计算结果都表明是显而易见的低估的。融创目前在高速发展阶段,财务报表被扭曲不真实,所以PS估值目标与NAV、PE估值会相差巨大,随着融创销售增速下降缓和下来,PS估值与PE估值将越来越接近,即:PS=1或动静态10倍PE,将会较为一致。

融创三种估值结论在上表中(表中计算没有考虑万达重估负商誉在未来扣减利润的因素)。2018年及以后融创主旋律会是:将巨大的战略优势转化为优异的财务表现。融创将逐步摘下高杠杆高风险标签蜕变成优质蓝筹股,18年下半年或者最迟19年上半年将成为恒指成分股。融创将会在接下来两三年的财报中腾飞。

最后一碗老鸡汤致敬给当下触手可及的一抹曙光:

金矿与宝藏往往是在自己的盲区或偏见区,否则世界上便不会有那么多物质上的穷人,早已都成为富翁。敢于挑战、直面自己的盲区与偏见,至少在精神上是个勇夫是个富翁,并很有可能收获一份丰厚物质财富。对于你我等众俗人而言,只有财富的自由,才可能走向心灵的自由。

多年以后,面对这个万亿市值的伟大企业,无数人会怀念当前这个深V大调整。市场才明白经历过2017年大幅上涨后,他仍只在半山腰,仍然极其低估到令人发指。而这将成为经典案例写进教科书被无数投资人传阅。

PS一下部分计算表格吧,中篇写完,下篇主要内容是行业分析及恒碧万融大对比。外加一句流动性风险吧:18年融创到期债务大概600~700亿,而年初账上现金大概1000亿,并且今年剩下每个月平均销售额在五百亿左右没问题。