融创2020年年报业绩摘要:

• 合同销售金额5,752.6亿元;

• 收入2,305.9亿元,增36.2%;毛利约为人民币484.0亿元,增16.9%;

• 归母利润为356.4亿元,增36.9%;核心净利润为302.6亿元,增11.8%;

• 净负债率为96.0%,较去年底下降76.3个百分点;现金余额为1,326.5亿元;

• 非受限现金短债比为1.08,较去年底提升0.51;剔除预收款项后的资产负债率为78.3%,较去年底下降5.6个百分点;

• 末期股息为每股人民币1.650元,较去年增长约33.9%。

这份报表符合个人预期,主要点:1、降杠杆超预期,达标两条红线;2、融资利率下降仍在路上;3、贝壳大赚属彩蛋。

一、收入与利润情况

2020年集团连同其合营公司及联营公司收入合计为3810.1亿元,较2018年增长29.7%,其中本公司拥有人为2239亿元,增长36.6%;其中本公司拥有人为2719.8亿元,增长21.5%,权益比例为71.4%。 考虑到物业收入,文旅收入等其他收入权益比例很高,实际权益比例略有下降大概70%左右。

1、结算销售额。表内外整体收入3810亿,包括文旅收入38.3亿和物业管理收入46亿其他等合计117亿左右,将开发收入的营业增值税加回,对应实际结算销售额约4050亿左右,尽管年初因为疫情因素,影响开工交付,但实际结算同比去年3100亿增长约30%左右,如果没有疫情可以结算到4500亿左右。

2、利润问题。报告期内归属股东溢利为人民币356.4亿元,较去年同期增长约36.9%;剔除业务合并收益及其摊销、金融资产及投资物业公允价值变动、非核心业务资产减值损失及汇兑损益的后的本公司拥有人应占核心溢利302.6亿元,较去年同期可比金额增长约11.8%。几个重要点如下:

1)归母利润包括贝壳收益97亿,贝壳部分按去年12月31日收盘价打84折,然后预扣了香港的16.5%的税(审慎原则,实际上并不需要交这部分税),今年还会继续贡献部分利润;

2)金科处置股权+分红获得约23亿收益,其中一次性股权处置收益是16亿左右,这23亿计入核心利润;

3)汇兑损益由去年亏损8.8亿转为盈利41.6亿,对归母利润有一定的贡献;

4)真实结算利润率。剔除业务合并,金融资产变动等非核心因素,核心利润302.6亿元,里面包括金科一次性股权处置收益16亿,对应权益结算销售额为2835亿,如果包含金科部分,结算利润率为10.7%,如果剔除掉金科一次性股权处置部分,则结算利润率为10.1%

3、毛利问题。公司表内毛利为人民币484亿元,较去年同期增长约16.9%,报告期内表内的毛利率为21.0%,较去年同期的毛利率24.5%降3.5个百分点。剔除之前收并购万达的重估的影响,真实毛利率为26.5%。

表内外总毛利合计为人民币734.9亿元,毛利率为19.3%,其中本公司拥有人应占人民币565亿元。去年同期数据分别为毛利737.9亿,毛利率25.1%,本公司拥有人毛利569.2亿元。毛利率同比下降5.8个百分点。

丑媳妇总得要见公婆,因为17年拿的高价地,今年以来全行业毛利率的下降是肯定的。而融创的毛利下降幅度有限,去年中报大部分房企毛利率大多下降5~10个点的,他们到年报还会下降更多。融创相对来说下降幅度有限,表明了融创优秀的拿地能力,高价地占比相对不那么多,同时也是操盘能力的体现(品牌力品质力体现卖价更高)。

4、其他收入与亏损。A)投资物业计提5.9亿。B)衍生金融工具亏损2.5亿,猜测是汇率对冲带来的亏损,因为人民币大幅升值。C)业务合并收益,这一块是融创以前常见的重估收购项目的负商誉利润,今年已经非常低了,只有6亿。

2020年报融创对收购产生的重估收益如之前判断的一样明显下降。之前我猜测以后融创会降低收购重估频率和力度,因为融创进入了利润释放期,不再那么依赖重估利润,另外一方面因为三条红线降杠杆,也没有了大的收并购动作。这样处理的好处是以后结算销售收入时报表毛利率会更接近收购时的真实毛利率,会好看一些。

5、已售未结资源。截止去年底,融创的已售未结资源是9500亿,为行业前二水平,对应毛利率水平大概是20%左右,权益比例约为64~65%,对应利润率约为9~10%,总的利润储备大概600亿左右,估计这些利润未来两年会释放出来,此外未来两年的销售额会有一部分在两年内结算,也就是说实际结算收入与会明显超出已售未结。此外,销售还会继续保持增长,锅里肉继续增加,融创的结算速度还是低于销售速度,到中报融创已售未结肯定要超过1万亿的。

二、负债、杠杆与三条红线

降负债情况是很多投资者对融创最为关心的点,对融创而言,目前最大的问题毫无疑问是融资成本太高。

截止年底,融创有息负债规模3034亿,而19年底是3223亿,可以看到融创第一次同比大幅下降负债总规模;利息支出为289亿,平均算一下的话融资利率9.5%,还在惯性上升,主要两个原因:1)融创今年进行了大量的债务结构调整与置换,提前赎回一些高息债的额外成本,以及置换期间1~2个月的双重利息等,产生不少的额外的成本;2)其次因为15~16那些非常低4~5个点的的债务到期,而现在借新还旧替代部分的虽然低于平均8%的利率,但是高于15~16年的利率,所以利率还在提升;实际上融创的负债规模是在接近年底下降的,所以加权融资成本实际上已经降到8.25%左右了,边际利率相比较19年下降了200bp。

今年新发的几笔债是明显低于现在的平均融资成本的:1月发行的2025年到期的5年期美元债5.4亿美元,利率为6.5%,同比之前下降2个多点。4月发行的4年期80亿元公司债利率则下降到了4.78%,下半年新发行的几笔美元债基本利率也是6~7%。可以看到融创的边际融资成本下降明显。

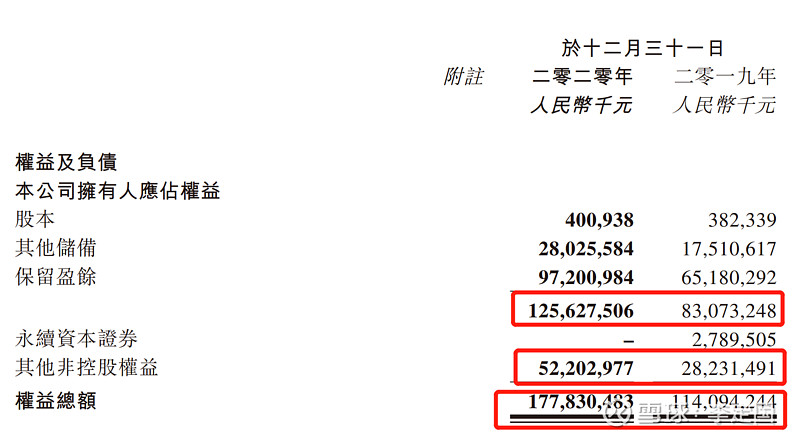

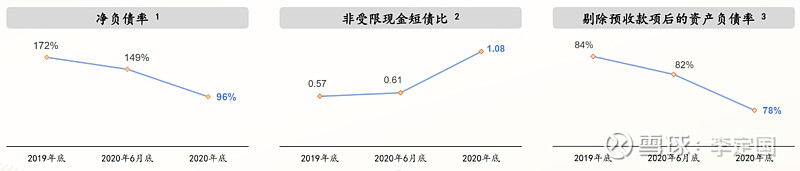

现金总额1326.5亿,同比去年底1257亿增长5.5%,净资产则从1141亿增长至1778亿,同比大幅增长56%,主要是利润释放、配股80亿港币、物业上市92亿港币、处置文旅资产80亿人民币、少数股东权益这几个因素让净资产大幅提升。同时去年土地市场火热减少拿地,因此净负债率超预期的从172%降低到97%,同比下降了75个百分点,融创几年来终于把净负债率降到了100%以内。

截止到年底非受限现金短债比从0.61提高到1.08,较去年年底提升约0.51;剔除预收款项后的资产负债率约为78.3%,较去年年底下降约5.6个百分点;融创领先的战略前瞻判断,2019年下半年就开始提前准备,执行降杠杆,优化资本结构战略,严控拿地节奏和质量,正确的战略和强执行力,使得融创在三条红线出来半年变快速达标2条,使得降至“黄档”。负债率这个指标预计会在2022年提前达标,降至绿档。

截止到年底,融创一年内到期的债务为916亿,而现金而中报期是1406亿,融创债务到期的高峰期已经过去,未来资金、负债更从容更稳健。

从这里可以进一步看到老孙作为一个企业家的超前的前瞻性与优秀的判断力。融创可以说是去年年初就已经将降杠杆作为最首要最重要的目标,并且在坚定的执行着,领先政策出台半年;而年底达标2条红线,则充分的提现了融创的执行力。融创的核心竞争力之一就是超强的执行力,从老板到基层一通到底。

孟德在发布会上说,融资利率具体的下降节奏与目标并不确定,但是融资利率的下降是确定的。我估计未来2~3年,融创的融资利率同步至少有2~3个百分点的下降空间,从而可以减少100亿以上的财务费用的支出,将会是未来利润的巨大支撑。

未来潜在还可以继续降负债的手段包括:

1)持有4.07%的贝壳股权,目前贝壳市值已经接近600亿美元,光这一笔融创的浮盈就超过150亿人民币,目前贡献了一部分归母利润,未来有可能将其变成现金,进一步夯实融创的负债表。

2)持有万达商管3.9%的股权,这一笔初始投资额是95亿元,目前看至少价值150亿以上,目前万达商管正在排队上市,如果上市,融创有可能处理到这部分股权,收回来一两百亿的现金。

三、土储和销售

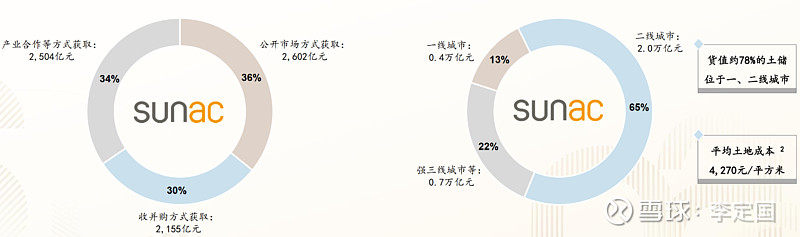

截止到去年底,融创确权土储货值3.1万亿,面积为2.58亿平米,权益比例为62%,其中约78%土储位于一二线城市,一线占比13%,二线占比65%,强三线占比22%,平均土地成本为4270元,同比略有下降,对应目前均售价大概1.45~1.5万元。此外融创还储备不少旧改等协议状态的土地储备。

尽管去年面临三条红线降杠杆的压力,但是融创土储还是稳中有增,同比增1000亿货值,土地成本上还是非常优秀。去年总计获得土储货值7261亿,面积约为5877万平米;其中产业合作拿地占比34%,公开市场拿地占比36%,收并购拿地30%,主要是一些比较小的项目或资产包。

从下面的土储表可以看到,融创的土储主要还是集中在头部的一二线城市为主,但是同比之前的土储结构的话,可以看到融创是有所下沉的,强一二线城市的占比有所下降,二线和强三线占比有所提升。融创的土储布局毫无疑问在业内是最有优势的少数几个企业。

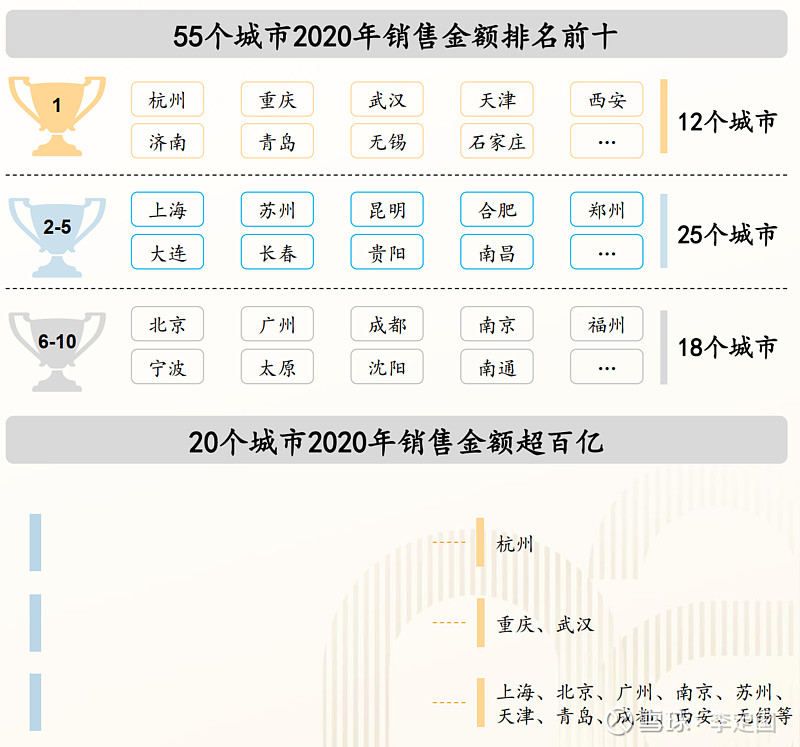

融创2020年实现合同销售金额5,752.6亿元,同比增长3.4%,在诸多一二线城市建立了领先优势,总计55个城市销售额排名前十,12个城市排名第一,25个城市排名2~5名,18个城市在6~10名。可以说万科跟融创是一二线城市的名副其实的大小王。

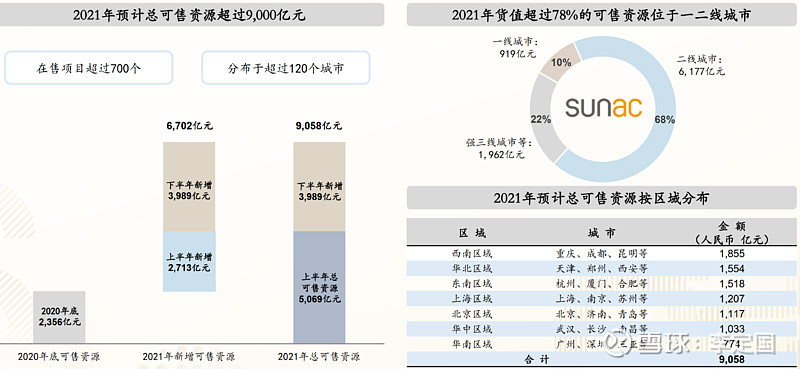

融创2021年目标销售额同比至少增长10%以上,预计有望实现6350~6500亿的销售。2021年总可售货值非常充足,超过9000亿;其中新增货值6702亿,旧货2356亿,其中78%位于一二线城市。对于2021年的销售目标,孟德信心十足。

三、叕谈文旅

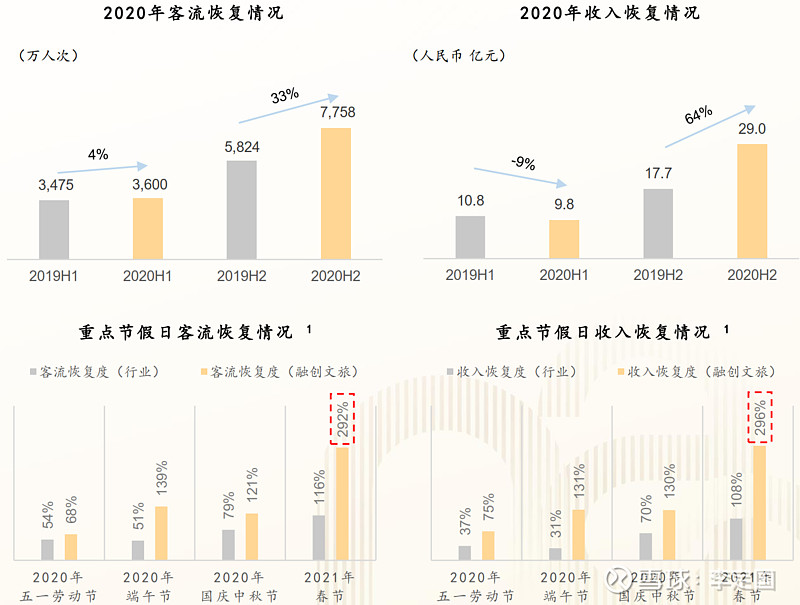

尽管经历疫情的冲击,但是融创文旅通过系列的创新经营策略,疫情后业绩快速恢复,2020年收入38.8亿元,同比增长36%,管理利润约6.3亿,同比增长311%。

融创文旅持续创新经营策略,发挥多业态场景运营优势,开启轻资产管理服务输出(这一块的话,雪世界是具备这个能力的,其他的目前还看不到这个能力)。

1、开放式经营,提升客流量。五城开放式乐园客流同比提升71%,收入提升47%;2、主题夜游成为新增长点。客流同比提升23%,收入同比提升29%;3、业态权益互通,实现协同增长;4、上线会员平台上线,注册会员超过千万。

疫情后,融创文旅的客流与收入(总的)恢复情况要大幅好于行业水平。

融创文旅已经完成了核心城市布局,总计进入39个城市,已经开业了10个文旅城,1个旅游度假区,3个会议会展中心,已经开业面积达到664万平米。包含了98个产品,其中有35个乐园(主题乐园、海世界、水世界),7个滑雪场,37家酒店,19个各式商业。此外发展中的项目还有36个,发展中的规划面积456万平米。其中融创冰雪提前卡位,已经布局了18个主要城市,开启了冰雪生态运营,成为国内最大的室内冰雪运营商。

之前文章提过,文旅要做好有4个点很关键,1)沉淀资产不宜过多,住宅利润应覆盖沉淀并有盈余;2)持有文旅资产应高效有一定回报率;3)企业资金成本要有优势;4)住宅去化与销售要跟得上。

融创现在以雪世界为核心卖点的文旅2.0版本对比万达文旅1.0版本有非常显著的进化。利润比沉淀从1:1,提升到1.5~2∶1的水平,大幅减少了低效的文旅资产,今年融创总计处置了80亿的低效的文旅资产,未来仍会继续处置掉一些自持文旅资产;对于融创而言以其产品力和销售能力,住宅的去化销售也有一定的优势,只剩下一个资金成本较高的短板,以目前融创降杠杆的成效和后继战略的执行力,我相信未来两到三年,融资成本可以降低到6%左右的水平,到时候这一短板也将会得到大幅改善。

融创通过收购万达文旅为契机,继后收购环球世纪,并融合特色小镇,医养康养对其加以改进,已经建立起以雪世界、

茂、 酒店、主题乐园、影都及会议会展为核心的「城市共建者」产业品牌能力,与政府一同共建城市,助力公司高质量发展。通过文旅、会展、医养三位一体的产业勾地2.0版本,在目前五条红线的背景下,新模式拿地有事巨大,货值大,土储成本低,沉淀资产有限,并且还具备变现的通道。

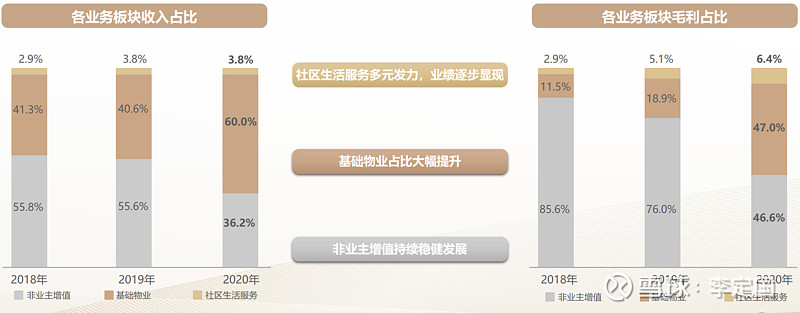

五、融创服务

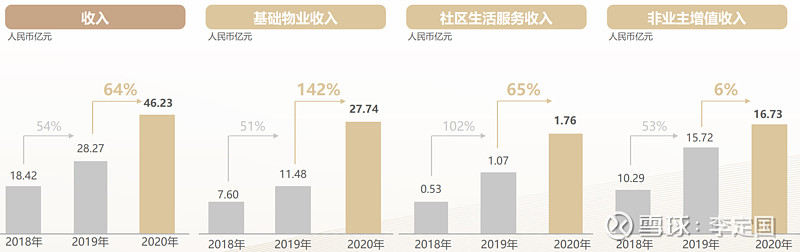

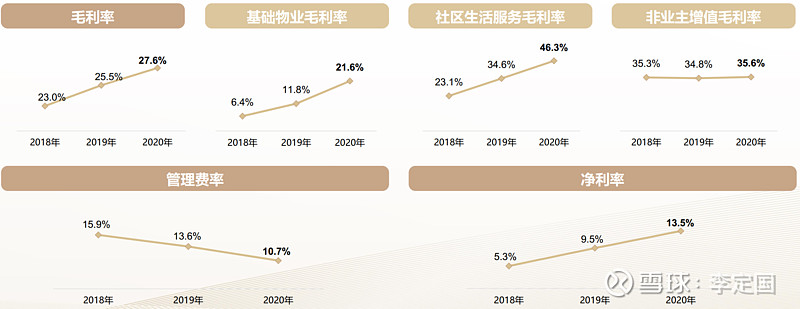

之前对融创服务的判断认为至少可以价值千亿以上,目前市值比较接近了。融创服务2020年实现收入46亿,同比增长63%;其中基础物业收入同比增长142%,达到27.7亿,社区生活服务收入同比增长65%,为1.8亿,非业主增值收入同比增长6%,为16.7亿。剔除上市费用后利润6.2亿元,同比增长130%。毛利率与利润率全面提升。

融创服务的业务结构持续优化,基础物业收入提升19.4个百分点,毛利占比提升28.1个百分点,非业主增值部分比例继续压缩。

融创服务86%在管面积位于一二线城市,在管面积由5296万平米增长到1.35亿平米,合约面积则达到2.64亿平米,平均物业费为3元,为业内领先水平。

融创物业有高度空间的巨大发展空间,优势主要如下:1)大量的潜在储备,确权2.5亿平米,协议等锁定1亿平米;2)文旅+会议会展+医疗康养的多元化产业能力;3)引领行业的产品口碑与品牌优势;4)超过400个的合作伙伴以及丰富的产业合作资源,“城市共建者”的品牌优势。

总体看来,融创的这份业绩符合预期,对于降杠杆部分则是超预期的。当下对融创而言,最重要的是继续降杠杆,提评级,降融资成本。融创目前在37个城市做到了前五的水平,但跟万科还是有一些差距,仍在追赶,目前的一二线之王毫无疑问仍旧是万科,如果融资成本上的差距能缩减下来,融创有机会真正的超过万科。

六、老孙精彩观点

1、三条红线管企业,两条红线管银行,集中供地管地方政府,现在大家都被管住了,就都安全了。调控是非常正确的,否则房价大涨对谁都不好。不能再认同。

2、集中供地极其考验团队的判断力,执行力,资金实力,这是非常利好融创的;

3、疫情来了后老孙预测去年销售额15万亿是最乐观的,结果实际卖了17万亿多,今年要超过18万亿,未来肯定要超过20万亿。20万亿这话听着熟,我也说过很多次~

4、老孙认为未来至少三家超过1万亿,目前融创的权益比例还比较低,未来有很大的提升空间。我个人认为三家大概率是碧桂园、万科、融创,并且很有可能达到1.5万亿的高度,1.5万亿是谁都有可能。

5、融创学习能力非常强,地产行业还有广阔的发展空间,是世界上最大的行业,行业集中度提升会慢一些,但是一定会向头部企业提升。