融创2019年年报业绩摘要

‧合同销售金额约人民币5,562.1亿元,较去年增约20.7%;

‧收入约人民币1,693.2亿元,较去年增约35.7%;毛利约人民币414.1亿元,较去年增长约33.0%;

‧本公司拥有人应占溢利约人民币260.3亿元,较去年增长约57.1%;本公司拥有人应占每股基本盈利约人民币5.99元,较去年增约58.0%;

‧本公司拥有人应占净资产收益率约为37.2%,较去年增长约4.3个百分点;

‧本集团于二零一九年十二月三十一日的现金余额约为人民币1,257.3亿元;及股息为每股人民币1.232元,较去年增长约49.0%。

一、结算低于预期,但利润如期释放,同比增长57%

2019年上半年集团连同其合营公司及联营公司收入(表内外总收入,不包含乐视及金科)合计为2937亿元,较2018年增长37%,其中本公司拥有人为2239亿元,增长36.6%,权益比例为76.2%。权益比例较高一是结算结构的原因,二是有221亿文旅、物业等其他分部收入,这一部分基本归属于融创,出去这一块权益比例在73%左右。2019年融创表内收入约人民币1,693.2亿元,较去年增约35.7%,其中文旅收入29亿,同比增长45%;此外其他分部总收入193亿,包括物业管理、办公室楼宇租赁以及装修服务。里面物业管理收入大概不到30亿。后面将会专门讲一下文旅以及物业。

1)结算销售额。整体收入2937亿,其他分部收入总计99亿,开发收入2838亿元,营业增值税从11%下降到9%,开发收入是剔除了营业增值税的,将这一部分加回,实际结算销售额大概3100亿。之前判断结算销售额在3300~3500亿,比预计的结算金额少了大概10~15%。实际结算金额更少,表明锅里肉更多,那么20年和21年的利润释放就要更从容一点。

2)利润问题。报告期内归属股东利润为人民币260.3亿元,同比增长57.1%;剔除业务合并收益及其摊销、金融资产及投资物业公允价值变动、非核心业务资产减值损失及汇兑损益的后的本公司拥有人应占溢利270.7亿元。本期报表内销售额为5562亿元,结算销售额为3100亿,错配比例为1.8倍,错配后的归母核心利润率仍有11%,核心利润270.7亿/(2239亿*1.1)(权益收入乘以1.1等于权益销售额)。剔除错配因素的影响,估计实际利润率约为12~13%,或者可以这样理解:中性12%,保守11%,乐观13%。

之前判断归母利润在250亿以上,剔除各项其他核心利润在280亿以上,而实际归母利润超出预期,主要是汇兑损失低于预期,之前根据全年汇率走势以及融创持有与新发美元债情况判断有20亿左右的汇兑损失,估计是融创做了一部分汇率对冲,因而汇兑损失好于预期。核心利润则比预计值低10亿,约为4%,我之前对核心利润的判断是基于3300~3500亿的结算金额,实际结算销售额只有3100亿,同比低了10~15%,而核心利润仅下降4%,表明已售未结的利润率要高于预期。

3)关于毛利率。全年权益毛利率560亿,同比增长33.6%,权益毛利率25.4%,因为之前的收并购业务合并收益对应的收购物业评估增值于本年度的摊销减少了毛利人民币72.4亿元,将这一部分还原的话实际毛利率是29%左右。

4)已售未结资源。截止19年12月底融创已售未结销售额是8000亿,规模位居行业前二,这部分毛利率估计与今年结算部分同比略有下降,毛利率在20~25%,剔除摊销实际毛利率在25%多一点,因此已售未结部分估计利润率要下降1到2个百分点,为11%左右,权益比例约为68~69%,利润储备大概是600亿左右,估计这些利润未来两年会释放出来,此外未来两年的销售额会有一部分在两年内结算,也就是说实际结算收入与会明显超出已售未结。此外,融创销售还会继续保持增长,是未来的肉,但是当期也会产生一些错配费用;万达重估的摊销还会继续影响报表利润,但影响比例越往后越小,一年50亿左右。

5)其他收入与亏损。这里主要是一些非核心业务造成的影响,具体的话,金融资产公允价值变动收益7.8亿,投资物业公允价值变动收益12.4亿,主要是新开的文旅城经营情况好于预期;联营公司投资减值7.7亿,商誉减值0.58亿,衍生金融工具亏损0.68亿,其他3.3亿亏损,累计12.2亿的亏损。金融资产及合同资产减值亏损净额总计16.8亿,猜测主要是来自之前乐视部分投资的减值与亏损;此外还有汇兑亏损8.8亿。

6)关于2020年利润推测。2020年目前看已经影响了2个月的交房节奏,也就是说全年结算收入会低于之前的预期,这是疫情的不抗力因素,整个行业都是如此。不过融创19年结算收入低于预期,或许可以一定程度降低20年结算收入的下降,同时2020年的边际融资利率的下降是非常明显的,会带来明显的财务成本的下降,目前暂时维持2020年利润20%左右增长的判断。

2019年年报有一个明显的变化是,融创对收购的负商誉重估产生的合并收益下降明显,只有46亿,主要是收并购环球资产包的负商誉重估。这里我猜测可能有一个趋势,以后融创会降低收购重估频率和力度,因为融创进入了利润释放期,不再那么依赖重估利润。这样处理的好处是以后结算销售收入时报表毛利率会更接近收购时的真实毛利率,会更好看。

二、行业前三的优质土储,新增土储战略优势继续夯实

截至本公告日期,本集团连同其合营公司及联营公司的土地储备约2.39亿平方米,土地储备货值预计约人民币3.07万亿元,其中超82%位于一二线城市,平均土地成本约4,306元/平方米,其中超过60%的土储是通过收并购获取。截止19年12月底,融创总土地储备约为2.34亿平方米,权益土地储备面积约为1.50亿平方米,权益比例64%,外还有1万亿+货值的旧改等协议状态的土储,总计货值4.1万亿元。

融创一直拥有优秀的市场判断和周期把握能力,2019年2019年以来把握土地市场机会,获取货值约1.34万亿的高质量土储,其中一线城市占比13%,二线此案城市占比65%,强三线城市占比22%。2019年153亿元收购环融资产包,确权土储2200亿,土地成本不到1800元/平方米,另外锁定土储超过4000亿元,而持有物业占比不到5%。确权土储利润率12%左右,锁定土储部分利润率18%左右,资产包潜在利润超过500亿元。

由于融创土储全国布局不断下沉,扩展到130个城市(主要在前50个城市),因而融创19年均售价下降到1.45万元每平米,对应4300元的土地成本,因而利润率是非常可观的。旧改等协议状态土储的成本比之前确权土储更低,未来随着旧改土储确权,整体土地成本还会进一步下降,利润率还可以上升。充足高质量的土地储备支持快速销售、释放经营现金流和利润,对流动性充裕和杠杆率下降提供有力支持。

融创最核心的竞争力优势之一便是卓越的拿地能力支持公司持续获得高质量土储,融创有优秀的多元化的拿地方式。

公开市场招拍挂:拥有良好的市场判断和周期把握能力—历史多次较好地把握行业周期机会,在土地市场低位合理补充土地, 高位规避拿贵地风险。

收并购:地产第一投行,拥有卓越的收并购能力、 合作品牌与口碑—成功把握多个大型收并购机会。

产业合作拿地: 拥有文旅、 会议会展及医疗康养等产业合作能力, 支持公司获取高质量土地,目前拥有12座文旅城,8个会议会展中心,以及若干个医疗康养项目。

融创布局与地产紧密关系的医疗康养赛道,我认为目前来说主要还是勾地为辅,同时前瞻布局这个十万亿的黄金赛道,探索商业模式,若干年后,慢慢建立起行业优势,以及形成成熟的商业模式。

出色的投资合作能力:发挥合作品牌与口碑、利用操盘能力及产品优势,撬动合作方资源,以少量投入获取优质项目。融创目前有超400个合作伙伴, 拥有多年合作经验并积累了良好的合作品牌与口碑;2019年以来, 新获取项目中超过20%的项目为合作方超股权比例投资,比方说长期合作伙伴南昌市政等。

目前老孙对土地市场还是偏谨慎的态度,土地偏贵,所以融创今年以来拿地较少。老孙认为在应该拿的城市拿地,在应该拿的时机拿,在拿地这一块融创的判断是业内顶尖水平。

三、优质土储与充足高治疗可售资源支持销售持续增长

融创2019年销售额为5562亿元,同比增长20.7%,稳居行业第四融创2019年在43个城市销售金额排名前十,其中13个城市排名第一,18个城市排名第2~5名,另外还有12个城市排名第6~10名。

融创主要布局一二线城市,深耕战略持续发力,总计17个城市销售金额超过100亿,目前在一二线已经建筑起经营厚势与品牌优势,已成长为仅次于万科的一二线霸主。

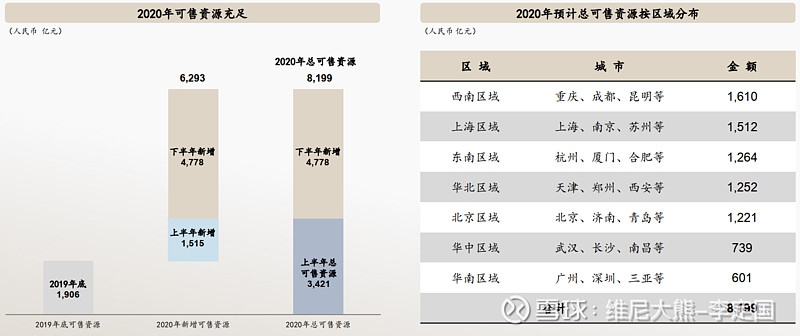

融创2020年总计可售货值8199亿,其中新增可售货值6293亿,上半年由于受到疫情影响,开工推迟一个月,新增货值略少只有1515亿。2020年销售目标6000亿,基于推货计划需要73%的去化率完成销售目标。管理层在业绩会上反复强调实现6000亿以上的销售没有问题,融创历史上历年的销售目标都是超额完成的。最近几周一二线城市的销售回暖明显,部分城市销售热度以及超过疫情前。融创后续如果年内有新拿地或者收并购还会带来额外的新增可售资源,为实现销售目标提供更多子弹。

四、关于净负债率,融资成本有巨大下降空间

截止2019年12月31日,融创账上现金1257,同比19年中期下降9%,有息负债3223亿,同比中期增加200亿,净负债率为172%,同比去年上升23个百分点。现金同比下降主要是因为年末有大概200亿的销售回款没有及时入账,同时四季度积极拿了一些土地;有息负债的增加主要是因为年初收购泛海,年末收购环球资产包带来了近500亿的负债,因而提高了净负债率。

很多投资者担心融创负债率上升这么多,流动性会不会有压力?实际上完全不用担心,2020年上半年到期的有息负债约为人民币557亿元,上半年需要支付的土地款仅为180亿元,而融创截止19年12月底账上现金是1257亿,而在一月份便通过配股获得80亿现金,新发美元债十几亿美元,累计增加现金200多亿。此外融创上半年3400多亿可售货值可以实现1800亿左右的销售额,带来1600亿的回款,贡献大量的经营现金流,预计到2020年底,净负债率有望下降到130~140%的水平。

融创2019年平均融资成本8.1%同比去年有所增加,而进入2020年以来,不管是境内还是境外融创的融资利率下降明显。1月发行的2025年到期的5年期美元债5.4亿美元,利率仅为6.5%,同比之前下降2个多点。3月27日融创拟发行的4年期40亿元公司债利率区间下降到了3.7%~4.9%,取中位数则是4.3%。在当前全球大宽松大放水的形势背景下,以及未来稳步降杠杆的趋势下,融创目前的平均融资成本有巨大的下降空间,未来2~3年有希望下降2~3个百分点,达到5~6%的水平,以融创目前的表内外有息负债规模,年利息支出下降空间近百亿,这将会是对利润率的有力支撑点。

四、关于融创文旅

2019年融创文旅收入为29亿, EBITDA是13.8亿。里面有一个12.8亿的物业重估,17年的时候对文旅持有资产做了一个80多亿的减值,因为今年新开业的3个文旅人流与收入超预期,所以做了一个12.8亿的回转。剔除重估的12.8亿营运利润大概是1亿多,主要是因为3个文旅城开业(2个半年,1个一个月),有大量的前期费用,下面主要说一下广州和无锡两个文旅的运营情况。

广州文旅开业半年实现收入4.8亿元,其中乐园半年实现收入3亿元,雪世界开业以来日均客流超过2700人次,基本实现满载运营,融创茂出租率开业即达到100%。无锡文旅开业半年实现收入3.2亿元,乐园开业半年实现2亿元,其中水乐园最高日但客流突破1.2万人次,融创茂开业即实现出租率100%。

广州和无锡文旅开业半年这个收入是非常不错的,如果继续培育一两年,广州年收入2021年将会超过10亿元,无锡文旅也将会接近10亿元的收入,要知道国内做得最好的长隆两个动物园一年收入也就是30亿。这两个文旅城无疑是大获成功的。国内目前对优质文旅的是严重供不应求的,广州雪世界长期一票难求,看好未来人气与收入的持续上升。融创也与深圳政府签约,将会在宝安新建一个雪世界。优质的文旅资产,稳定不断上升的现金流,那么ABS融资利率会非常低,有望降低到5%左右的水平。

对了,融创已经卖了一个文旅的酒店,正在卖的还有4个,酒店是很低效的资产,能卖掉变成现金去高周转开发肯定是好事来着。

四、关于融创物业

融创行业领先的产品品质和产品综合能力受到高度认可,位列克而瑞 “2019年中国房企产品力排行榜TOP100” 榜首。融创深耕核心一二线城市,以中高端改善型需求为主,每年40万户的一二线中高端增量家庭用户是融创物业领先于其他物业的天然禀赋:聚焦核心城市、服务中高端社区的高品质物业服务商。

融创服务与住宅一样,同样坚持高品质路线。2019年第三方权威机构赛惟资讯物业满意度评分行业平均得分是75分,行业前十平均得分85分。行业做得很好的永升87分,龙湖89分,而融创满意度是90分,为行业标杆。由中国指数研究院发布的“2019中国物业品质服务领先品牌企业”榜单,融创排名前三。

2019年融创物业管理在管面积5000多万方,在管项目平均物业费3.4元/平方米/月,为行业最高一档;地产板块现有储备面积1.4亿平米,合约面积及外拓锁定面积2.1亿平米,合计储备面积3.5亿平米。融创2019年物业及其他收入为70亿元,同比增长40%,里面有约40亿的房屋装修、维修等收入,物业费收入不到30亿。

融创物业的价值怎么判断?这里可以拿碧桂园服务做一个简单对比。碧桂园一年新增7000多万方,三四线为主,整体入住率50%,平均物业费2.1元;而融创新增4000多万方,一二线中高端用户为主,入住率70%+,平均物业费3.4元;单看物业费收入母公司带来的一年的增量面积收入,碧桂园为17.6亿元,融创为16.3亿元,此外融创用户一二线中高端阶层,用户的含金量与潜力远非碧桂园所能比。碧桂园目前的存量在管面积与收入超过融创很多,而融创则胜在未来的增量的潜力与前景更好。如果按照目前碧桂园服务给820亿港币市值的估值,那么我认为融创服务的价值怎么也可以值个600亿港币,并且中长期看完全可以超过碧桂园服务。

就这些了,因为周五看了一些其他公司的业绩会和年报,所以年报点评有点迟,抱歉抱歉。$融创中国(01918)$ @今日话题