首先恭喜奥园的股东朋友股价创历史新高。本文瑾作为个人投研纪录,不作为投资建议。本人后续将会继续对一些跟踪关注房企的年报业绩进行解析。

二零一八年业绩摘要

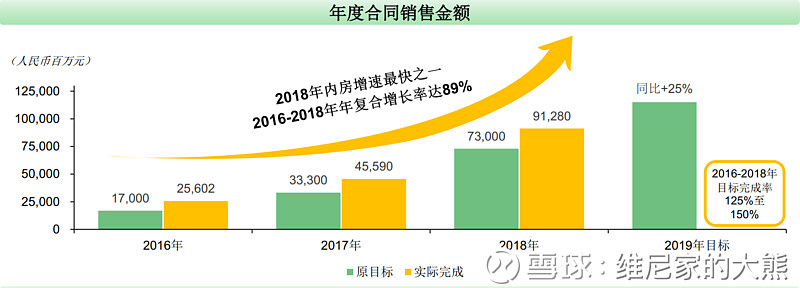

‧年度合同销售912.8亿元(权益比85%),同比增加100%;2016~2018年复合增长率89%。

‧年度营业额310.1亿元,同比增长62%。年度毛利润96.3亿元,同比增长88%;毛利润率为31.1%。年度净利润29.4亿元,同比增长51%;每股基本盈利为89.91分。

‧年度核心净利润为人民币30.7亿元,同比增长63%,公司拥有人应占溢利约为人民币24.09亿元,较2017年上升46.9%;

‧2018年底,总银行结余及现金为人民币396.2亿元,净负债率为58.9%。

‧董事会建议2018年分红每股人民币36分(相当于42港仙)。

一、关于利润,重点分析费用错配及真实利润率

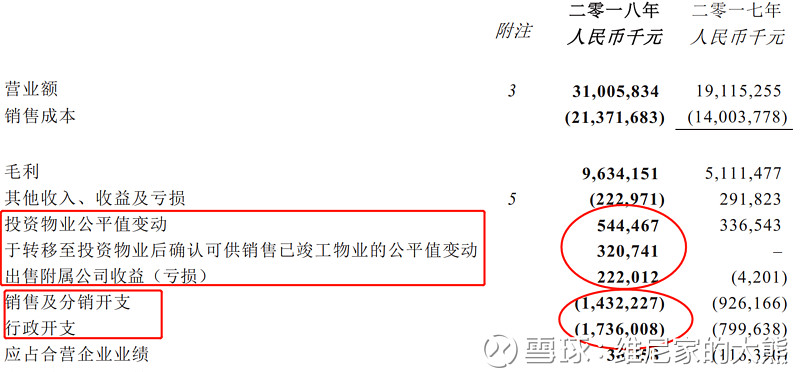

2018年收入为310亿元,同比增长62%;毛利润为人民币96.3亿元,同比增长88%;毛利润率约31.1%,大幅提升4.4个百分点;年度净利润为29.4亿元,同比增长51%,其中归属股东利润为24亿,同比增长46%。收入里面重估物业贡献了5.44亿收入、转移至投资物业后可供销售的已竣工物业的价值重估贡献了3.21亿收入,此外还有出售附属公司收入2.22亿,非核心总计贡献收入10.9亿,同时还有一块汇兑损失6.1亿合计为4.8亿,那么剔除重估+汇兑损失,真实核心利润应该再减去4.8亿。

因此很多投资人认为奥园2018年年报业绩不好,低于预期,因为重估贡献了4.8亿利润,但这是无稽之谈。房企报表业绩一个最大的不同点就是费用错配,奥园2018年销售同比翻倍,理论上营销管理财务费用是要翻倍的,即便不翻倍,大幅提升百分之几十也是必然,但是收入端是一年半到2年前的销售收入,基于这个原则基础还原看奥园的利润情况,可以说奥园做得很不错了。

我们先看费用,集团销售及分销开支总额约为人民币14.32亿元,较二零一七年之约人民币9.26亿元上升54.6%;行政开支总额约为人民币17.36亿元,较二零一七年之约人民币8.00亿元上升117.1%。

因为销售翻倍,从而销售、管理推广宣传、扩张等一系列费用大幅提升是必然,这两块费用相加为31.7亿元,而2017年是17.3亿元,同比增84%,相对翻倍的销售规模费用控制较好。这里可以做一个简单粗糙估算,2018年销售额913亿对应2018年营销管理费用是31.7亿,而18年结算收入是297亿,那么实际对应营销管理费用按比例来应该是10.3亿,可以粗略估计管理营销错配费用是21.4亿。将这一块加回,那么核心利润变成30.7+21.2=51.9亿,这样算利润率会非常高,但显然这也不是真实的利润率。

因为奥园将财务费用大部分都资本化了,真实利润率是297亿元减去其对应的真实融资成本,对应2016年融资成本17.7亿和21.4亿之间,取两者平均值为19.6亿。而2018年报表财务费用扣掉的只有4.1亿,那么实际财务费用多支出了19.6-4.1=15.5亿。那么真实核心利润为51.9-15.5=36.4亿,对应利润率为36.4/297=12.3%。这个利润率还是非常高,但是也必须得承认这只是一个粗略的估算值,与真实利润率较为接近;但显然是比大部分投资者认为的利润率很低只有9.9%要高不少。

关于奥园税的问题

有很多朋友反应奥园的所得税开支占比为何比较高?2018年为4亿,而同样收入更高、利润率更高的时代反而所得税更低一下。这主要是因为奥园拿地是并购模式为主,80%左右的土地是并购来的。举个例子就明白了,土增税在项目开始时候预缴比例因城而已,一般是2~3%,最后结算的时候再根据实际情况多退少补。一块土地原始成本是1000,奥园花1500块并购过来,最后售价是1万元,奥园需要交纳土增税时候,土地成本不是按照1500来计算,而是1000元计算,由于土增税是超额累进制,增值越多缴纳的土增税就更多,因为并购的土地往往原始成本都比较低,这样的结果必然是土增税交的更多了。

那是不是并购模式就更亏呢?显然不是的,象融创奥园并购项目都会把未来需要交纳的土增税的账目这块支出算进去,不可能做亏本买卖的,但这块土增税是未来支出,我现在不需要支出,那么我在现金流上就赚了一块。举例子说,如果你去招拍挂拿地可能需要2000一平米,但是我并购只需要1500平米,然后未来再多缴纳土增税200~400(一般并购土地项目出价包含将来额外土增税之后,都会比市场公允价值再便宜点),这样从现金流与资金利用率上就更高。并且,因为并购来的土地原始成本往往很低,所以有很厚的土增税税盾,如果楼市转冷降价,对利润率的影响也更低。

二、销售情况及2019年目标

2018年完成合同销售额912.8亿人民币,同比增长100%,是增长最快的内房股之一,完成全年目标125%,权益比达85%;2016年至2018年复合年增长率达89%;全年合同销售面积886.3万平方米,同比增长98%;合同平均售价10300元/平方米,同比增长1.4%。

2019年1~2月奥园权益销售增长35.1%,是内房中表现最好企业之一。

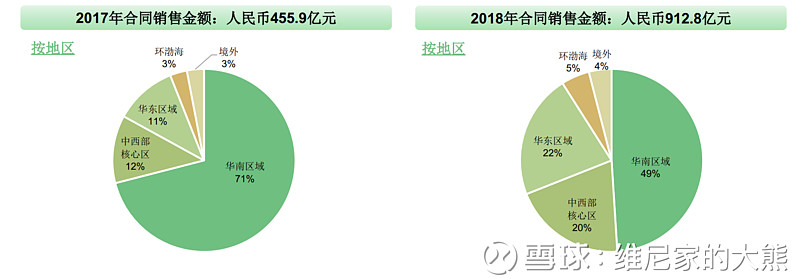

销售结构:华南区域49%,中西部核心区20%,华东区域22%,环渤海5%,境外4%;其中,粤港澳大湾区城市贡献合同销售约人民币280亿元,约占总合同销售的31%;

截至2018年底,已签约但未确认的合同销售约人民币1,100亿元,于未来2年内逐步确认;2019年预计总可售资源约人民币1900亿元,分布于华南地区41%,中西部核心区24%,华东区域20%,环渤海11%,境外4%;

2019年公司将以重点城市为核心,加强区域深耕,围绕重点区域和一二线重点城市及强三线,提升产能及市场份额,实现30*40(培养30个城市公司,每家完成年销售40亿元以上)。2019年业绩目标同比增长25%,2016-2018年目标完成率125%-150%。如果按照比较保守的6成去化率来看,19年销售额有望超过1100亿。

三、土储情况

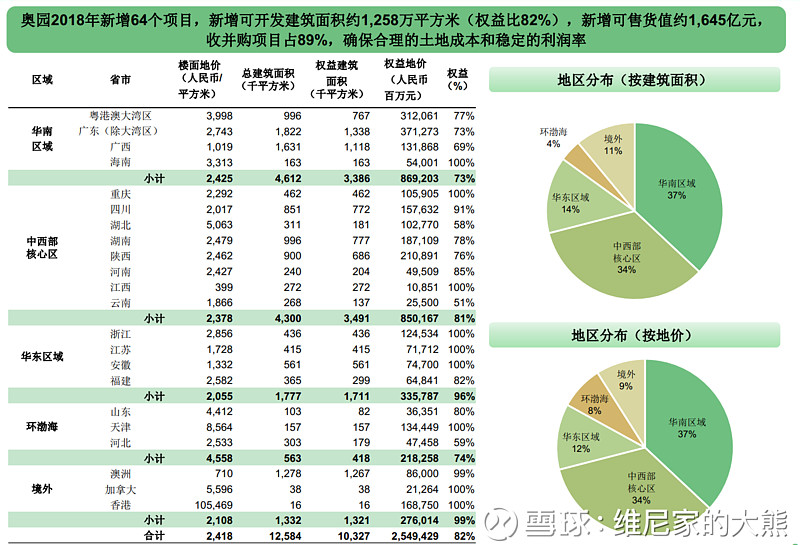

截至二零一八年十二月三十一日,奥园拥有198个项目,分布70个境内外城市,土地储备总建筑面积达3410万平方米(权益比80%),土地储备总货值约3650亿元,其中华南地区49%,中西部核心区22%,华东区域14%,环渤海8%,境外7%,土储每平方建筑面积平均成本为人民币2167元。2018年新增64个项目,建面达到1258万平方米,收并购项目占89%,新增货值近1645亿元,平均土地成本为每平方米人民币2,418元。剔除已售未结1100亿,奥园未售土储只有2550亿,储备其实是不太够的,19年,如果保持规模继续增长还需要大量拿地。

此外,奥园拥有16个处于不同阶段的主要城市更新项目,规划总建筑面积约980万平方米,预计可售资源约人民币1,452亿元,城市更新项目可通过一二级联动开发、一级开发乃至出售实现利润,未来利润可见性高。预期广州、珠海、佛山、东莞及香港等地的9个城市更新项目2019年逐步转为土地储备,预计为未来增加可售资源约人民币660亿元。

四、关于负债与现金情况

截止18年底,奥园目前有息负债规模是577亿,2017年底是404亿,同比增长42.8%;总权益由271亿增长至307亿,其中少数股东权益189亿,占比为62%,净负债率为58.9%。这个净负债率在房企里面是非常低的,奥园和时代新城一样,通过并表少数股东权益增加总权益这样来降低净负债率,并且将这一方法用到比较极致,新城控股少数股东权益占比40%,时代地产则是47%。

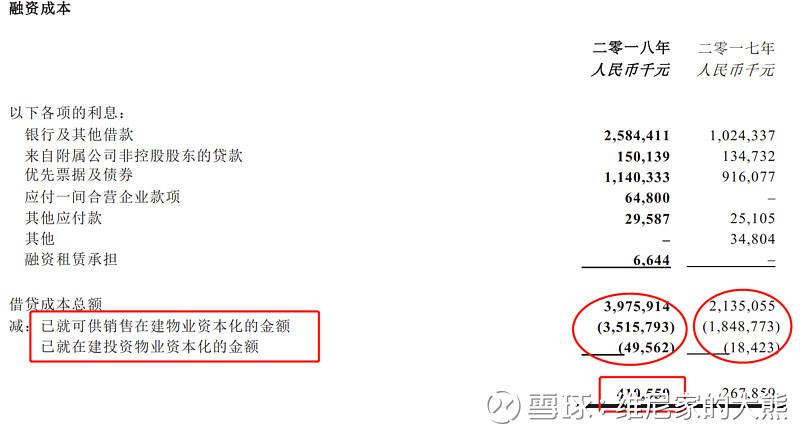

奥园综合借贷成本为7.4%水平,同比2017年上升0.2%,融资成本在中型房企中中上水平;债务期限进一步延长,债务结构不断优化,1年以内到期的债务为237.32亿元;2018年融资成本为39.8亿元,同比增长86%,资本化36亿,实际计入利润表融资成本为4.1亿元。

2018年现金回款率约78%,实现营运现金净流入;总现金约人民币396.2亿元,流动性充裕。继2016、2017、2018年先后获惠誉、标普及穆迪等三大国际评级机构一致调升企业信贷评级及展望,2019年2月再获穆迪调升评级展望至“正面”,评级稳步提升。

五,分红情况

奥园2018年年度每股分红0.36人民币,折港币0.42元,分红比例40%,股息回报率5%出头,2017年是0.25元,同比增幅为44%,稳步提升,非常不错的分红,此外老板过去也多次增持等,这一块没得说。

六、总结

总的来说,奥园在实现100%销售增长的同时,比较好的控制住了管理营销与财务费用的增长,虽然有11亿的非核心收入(重估与出售子公司),但是如果剔除错配费用的话,实际利润率还是非常高的,有12.3%;此外净负债率也控制在非常低的水平为58.9%,不过需要指出总权益里面少数股东权益占比达到62%。按照公司的目标计划,目前土地储备3600亿,未售2550亿是不太够的,需要再继续补地;2019年可售货值有1900亿,等于把未售土储的75%推出来,这个难度还是比较大的,如果按照比较保守的6成去化率来看,19年销售额有望超过1100亿,同比增速为25%。奥园从当前估值以及成长性来看是非常优异与低估的,保守预计,19年报表股东利润有望超过38亿,20年报表股东利润有望超过65亿。但是也需要注意的风险是,如果楼市转冷比较厉害,三四线以及二线远郊楼盘去化下降明显,会影响到销售与回款。

@今日话题 本文瑾作为个人投研纪录,不作为投资建议。$中国奥园(03883)$ $融创中国(01918)$ $国实一号(P000530)$