港股上市的东风集团股份【00489.HK】,当前市值约240亿港币,折合人民币约220亿。2023年归母净资产1528亿,市净率只有约0.14倍,从资产角度看起来,已经不是打骨折的程度,那简直是打骨灰折。

不过呢,便宜有便宜的道理,根据2023最新年报,全年亏68亿,股息停发,而去年是盈利93亿,末期股息0.3元。

盈利负增长173%也就算了,还没有股息托底,这可能是其股价跌跌不休的直接原因。

这样的公司有没有投资价值呢?我觉得取决于以下三点:

第一,股价是否远低于其真实的内在价值或者清算价值,其安全边际有多大?

第二,业务是否会持续下滑甚至加速下滑,情况是暂时的还是永久的?

第三,有无其他股价的催化因素?

要回答清楚这三个问题,才算是一笔理性的投资。

1. 先从基本面开始

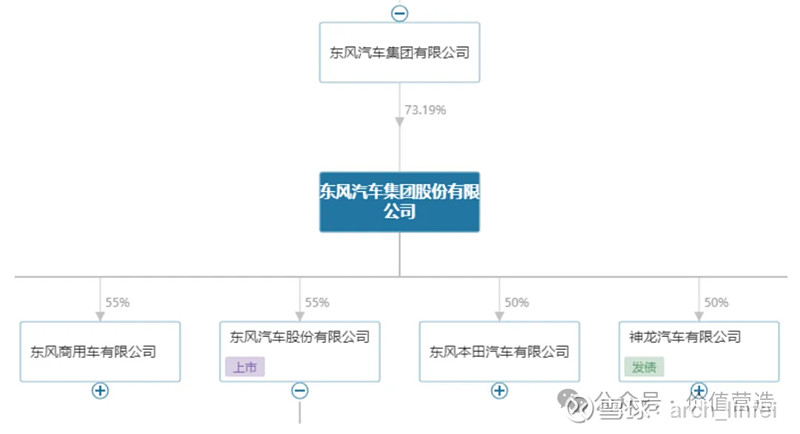

港股上市的东风集团股份,母公司是国资委100%控股的“东风汽车集团有限公司”。

最近公司在回购,同时母公司也在增持,最新公司股本为约82.53亿股,其中有57.6亿非流通股,香港普通股只有24.92亿。

集团持有的部分总计为57.6亿内资股+3.28亿H股,合计60.88亿股,占比73.52%,目前市面上的流通股市值其实只有21.65亿股,流通市值不足65亿港币。

公司虽大,但本质上属于“小盘股”,股价变动受市场交易影响其实挺大。

按23年的年报,公司的业务由四个单元组成。

商用车:包括各种轻/中/重型卡车、皮卡、客车;

乘用车:包括32个轿车系列、9个MPV车型系列、48个SUV车型系列;

汽车金融:主要就是为客户提供车贷服务;

其他:指生产跟汽车相关的周边产品。

统计近五年经营数据,可以看到:

①商用车历年营收占比最多(除22年),不过自2019年开始呈现连年下滑的趋势;

②乘用车这两年营收占比上了一个台阶,显示公司可能战略上在向乘用车倾斜;

③从利润角度,乘用车之前已经连亏了4年,今年开转正,而商用车相反,之前还能赚钱,最近两年开始亏;

④汽车金融是个好业务,虽然营收占比小,但是每年盈利贡献又多又稳定;

⑤自营部分总体来看连年亏损,近两年显示亏损呈上升趋势,看起来短期内很难扭亏;

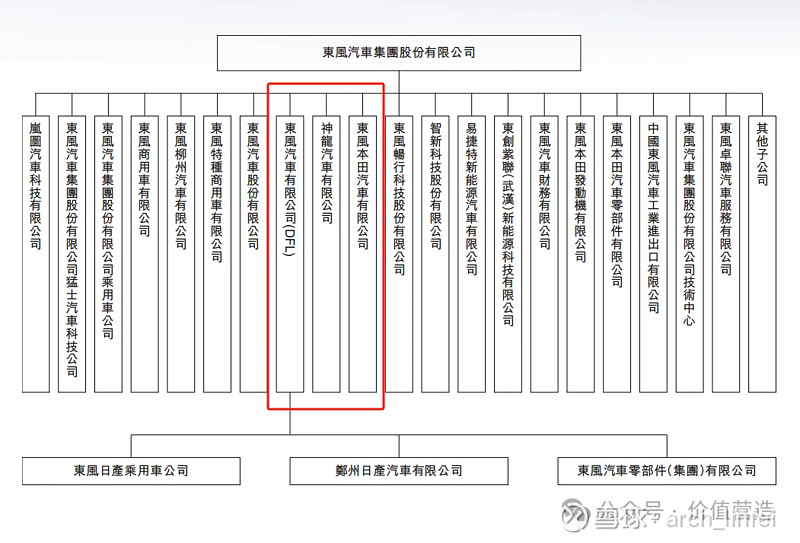

⑥总体上公司赚钱还得靠乘用车分部的合资公司,主要是下图红框里的三家:分别与日产、神龙、本田合资,东风占股50%。

其中贡献利润的主要是东风日产和东风本田,他俩之前每年约给上市公司东风集团股份贡献50多亿净利,而神龙汽车则连年亏损,每年亏十几个亿。

2023年东风大亏,就是合资的东风本田、东风日产熄火,贡献净利由原来的100多个亿减少至5个亿,加上自营持续大亏,最终产生2023年净利亏68亿。

⑦联营公司里,整车业务忽略不计,主要是开展汽车金融业务的东风日产汽车金融贡献盈利,看起来也比较稳定。2019-2020联营部分还有乘用车盈利,主要是当时标志雪铁龙作为联营公司,自2021年开始被归到了附属子公司。

再看资产负债结构。

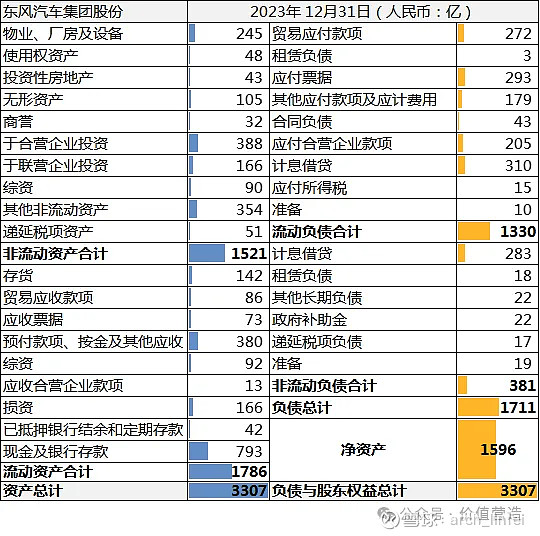

总资产3307亿,负债1711亿,净资产1596亿。

负债端,公司有息负债率不高,只有约18.6%,这还是把226亿的汽车金融业务相关的有息负债都算到有息负债的情况下,本质上这部分属于经营性负债。

如果剔除汽车金融相关负债,那么有息负债(银行借贷及租赁负债)只有388亿,有息负债率不到12%,债务风险不高。

算上汽车金融,经营性负债有1300多亿,这种大车企,产业链上的占款能力还是很强的。

资产端,生产相关资产472亿,联合营企业及持有的证券投资等737亿,经营相关(包括汽车金融放出去的贷款)1139亿,现金及理财959亿。

整体来看,资产质量还可以,如果我们同事从资产和负债端剔除汽车金融相关的300多亿资产和负债,总资产约3000亿,其中生产性资产占比也就16%,资产并没有想象的重。

总结一下,通过上述简单数据梳理,可以得出一个大致轮廓:

第一,之前业务主要三部分构成:持续亏损的乘用车+尚可赚钱的商用车+盈利不错的合资车。但是目前公司合资车盈利突然熄火,商用车不再赚钱,正全力转向竞争激烈的乘用车领域。

第二,经营前景看起来状况不太好,处于艰难转型中,整个企业的经营逻辑由原来的控股为主自营为辅,转向自营为主,对公司管理能力要求有巨大提升。

第三,资产质量不差,生产性资产与联合营股权占比相当,都在16%左右,资产中最大的一块是现金和理财,占到总资产29%,公司看起来还经得起折腾。

2. 清算价值评估

如果业务好的话,他也就不至于跌成这个估值。便宜确有便宜的道理,问题就在于市场是否夸大的他的问题。我们可以从祖师爷格雷厄姆的资产评估法来算算账,看他清算价值几何。

首先,说一下清算价值的算法,这个其实并没有那么清晰。

一般来说,按保守程度逐季提升,可以分三级:

①净营运资产 = 总资产-总负债-无形资产-商誉-固定资产

这个是比较客观的资产评估,原理是把总资产中,无法变现、相对虚的资产扣掉,得到真实可变现的资产。

②净流动资产 =流动资产 - 总负债 - 优先股

这个算法来自于格老的《聪明的投资者》,即格老所谓的“net-net”股票,原理是认为固定资产无法快速变现,直接按0处理,剩下的再扣掉负债,才是能清算出来的价值,体现出格老在大萧条时代的保守程度。

③净现金=现金+短期投资-总负债

这个就更严格了,所有其他资产都当他不存在,只有现金和有价证券等才考虑,之前华晨就属于这种情况。

直接套公式算一下,发现其实按后两种最严格算法,东风都没什么看头,净现金我还把综资和损资都算上了,也还是负的。

净流动资产去年都还有185亿,今年掉了一半,主要是流动资产减少了44亿,而负债还提升了65亿,今年的资产质量比去年明显下降一大截。

最后,只能用“净运营资产”来算清算价值了,这就需要深入到资产负债表,看看具体每项资产内容是啥,有木有价值。

我之所以没有直接拉表格打折,主要因为那样会比较粗糙,也许资产中埋了一些雷,打折都不够,所以还是逐项评估,简单说下我的评估要点。

(1)物业、厂房及设备,生产线和在建都可能因为技术落后变得一文不值,按归零考虑,固资只保留楼宇,且打七折。

(2)使用权资产,租的土地和房屋,按七折考虑;

(3)投资性房产,买来出租的楼,当前楼市,按七折估;

(4)无形资产、商誉、存货,统统归零;

(5)合营企业,主要是日产、神龙、本田的股权,神龙年年亏损,股权直接按0处理,本田和日产,还有一定赚钱能力,但是前景堪忧,比较主观地按0.2~0.3pb估值,取个中值即0.25pb;

(6)联营企业,主要是汽车金融,质地还不错,是个挺赚钱的业务,按七折;

(7)综资(公允价值计量变动进入综合收益表的金融资产),主要是在美股上市的Stellantis、Faurecia股票、持有的基金等,按七折考虑;

(8)其他非流动资产和其他应收款,主要是汽车金融业务的贷款,按七折;

(9)贸易应收款,只保留三个月之内的;

(10)应收票据,为银行承兑汇票,按九折;

(11)应收合营企业的款项,只保留应收股利;

(12)损资,为结构性存款和非上市股权,非上市股权打五折;

(13)抵押的存款,按七折。

计算结果如下:

最终,足够保守的情况下,我认为合理的清算估值在345亿附近,目前港股市值245亿港币,折合人民币226亿。刚好是合理估值的2/3,刚好符合格老的买入标准。

3. 业务展望

要想回归合理估值,要么需要市场情绪好转,整体估值提升,要么就需要企业本身出现积极因素,让市场对其改观。

前者靠概率,交给时间,后者可以来盘一下是否有可能。

先看上面简化利润表,自营部分的收入和成本其实还行,同比都是上升的,就费用上涨太多,导致利润为负。

费用端,主要就是销售费用大涨25%,其他几项都增长低于营收。之所以销售费用大增,公司解释是:

【1. 新車型嵐圖追光、夢想家、FREE 等新車型上市市場推廣費增加;2. 集團進出口業務積極拓展海外市場,相應業務拓展費用增加;3. 隨著新車上市,集團廣宣費用較同期有所增加。】

估计未来持续发力自营乘用车,销售费用暂时还下不来。

其他收支,主要是22年有卖持有的【赛力斯】股权,产生投资收益19.45亿,23年没有。其他部分是政府补贴以及收到的分红,这部分估计能维持40亿左右规模。

资产减值主要是汽车金融及应收款的坏账,就按维持损失10亿估。

以上自营部分,2023年的税前亏损为77亿,2022年为亏44亿。按照目前车市的竞争烈度,提价是别指望的,能够不降价就不错了,增长主要来自于销量。

按4月份最新的产销快报,估计全年总体销量提升20%就算是不错了,那么2024年按毛利增20%,费用和其他不变,则税前亏损能降低至58亿。

再看合营部分。

2023年的亏损,主要是合营造成的,合营三家东风有限(主体是郑州日产)、东风本田、神龙汽车,三家合计盈利同比下滑114亿。

翻看23年亏损的过程,合营23年上半年总计是盈利14亿,结果年报盈利只剩5亿,说明下半年干亏了9亿,阴暗一点揣测,或许是财务洗大澡,集中亏半年,问题一次性暴露完。

当然,往好处想,可能是打折清库存造成的,或者就是确确实实卖不动了。

有朋友认为,之前历年都没亏过,23年爆出上市首亏,可能跟国企换届有关。

2023年11月,公司原董事长竺延风卸任,继任者为此前的公司总裁杨青。新管理层上任,当然不会愿意为前任的业绩负责,所以站在这个换届时间点,再来看23年的业绩,看起来至少管理层主观上也有做低业绩的动机。

举个例子,比如这个所得税的处理,今年增加了13.57亿,相当大的增幅了,理由是重新评估了递延所得税资产。

类似这样的减值在固定资产里也有,虽然不多。

这个往阴暗一点想,新董事长上任,有足够的动机在第一个年度交出一份不错的业绩,在财报上合理地调节一下,也可以理解。

还是说回合营的业绩。

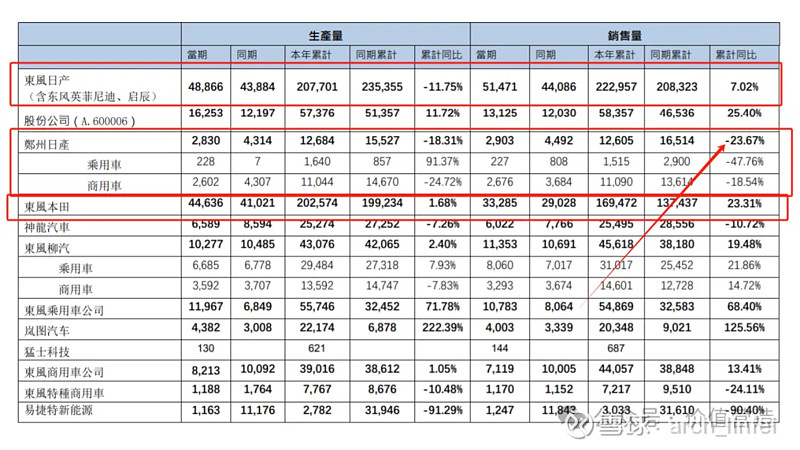

按四月份公布的产销数据,合营中的郑州日产、神龙汽车,还在下滑,好在他俩占比不大。

东风日产还稍微好点,不过增长也不易,东风本田还凑合,有23%的销量增速。

合资车开局不是很乐观。

如果按这个趋势推到全年,则合资销量增20%,提价是别想了,如果搞点降本增效,成本费用适当控制下,净利比去年增加50%是我能想象的极限。

换句话说,合资的业绩按目前看,估计全年能做到7~8个亿。

联营部分按持平考虑,则还有8个亿。

全年比较乐观地估计,自营-58+合营8+联营8=-42亿。

2024年扭亏看起来难度很大,能减亏至42亿就已经算是不错的了。就看到时候市场是否认可吧。

4. 结论:投资逻辑及计划

简单总结下,这笔投资,是个典型的捡烟蒂,且是不那么优质的烟蒂。

回到开头三个问题:

第一,股价是否远低于其真实的内在价值或者清算价值,其安全边际有多大?

第二,业务是否会持续下滑甚至加速下滑,情况是暂时的还是永久的?

第三,有无其他股价的催化因素?

①按资产充分保守估计,2024年内合理估值345亿,目前市值是合理估值的2/3,安全边际充足;

②业务的角度,今年扭亏概率不大,能减亏至42亿就满意,如果持续这样亏3年,刚好把安全边际亏完,留给市场估值回归的时间还够;

③资产评估中,合资企业的估值是关键,如果合资企业销量持续下滑,也开始亏损,其价值可能归零。

可以参考前几年合资车的惨状:

2018年,铃木汽车以1元价格转让长安铃木股权给长安汽车;

退出中国市场的合资汽车还有广汽讴歌、东风雷诺等等。

不过也有转让价格还行的案例,比如同样是东风集团持有的东风悦达起亚汽车25%股权,在2022年以2.97亿转让出去。

【据挂牌信息显示,2020年东风悦达起亚营收为219.4亿元,净亏损47.5亿元。2021年1-10月,东风悦达起亚实现营收124.8亿元,净利润亏损26.12亿元。据资产评估公司评估,截至今年3月31日,东风悦达起亚净资产为3.5亿元,评估价值为11.88亿元,东风汽车转让标的对应评估值为2.9701亿元。】

相当于转让价格为3.4倍净资产,相当高了。

总之,如果后续本田和日产持续下滑,合资股权最差就是归0,合理估值将降至约270亿,还在安全边际以内。

④风险在于,持续大额资本支出,而自营业务又在竞争中落败,账面资产被折腾光,估计这样的概率有,且未知。好在每个月都有产销数据公布,跟踪起来也容易可以提前预判,风险可控。

⑤催化因素,一是合资股权被证明没有大幅贬值,这需要合资业绩和一级市场对相似股权的评估;二是管理层绩效考核和市值管理压力下,改善业绩的动机;三是公司新能源车可能的爆款,比如岚图系列,产生业绩想象力,带来市场对其价值重估;

⑥最后,一个彩蛋是公司已经在接受上市辅导,或许有私有化退市回A股的可能,当然,这事儿不能期望太高,作为彩票考虑。

基于以上认知,我暂且先买入4%仓位,后续跟踪评估的过程中,如果有积极变化,可能会加仓,但这样的烟蒂,极限仓位可能也就6~8个点,如果有私有化落地的预期,转为套利,则可能会考虑提高仓位。

三种情况我会卖出:

一是有更好选择;二是基本面恶化;三是短期内涨到合理估值附近。