原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

金地集团曾是自己“一个爱股”,自己在一年前曾经发表过《“金地集团”这些信号值得你留意》,

“时隔一年”,随着形势的最新变化,也应该更新相关内容了。

首先:归母净利润继续恶化

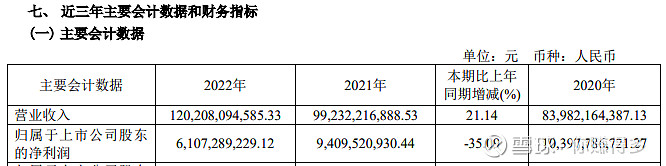

当时“金地集团”最近三年的归母净利润由2020年的104亿下降到2021年的94亿,再到2022年的61亿。

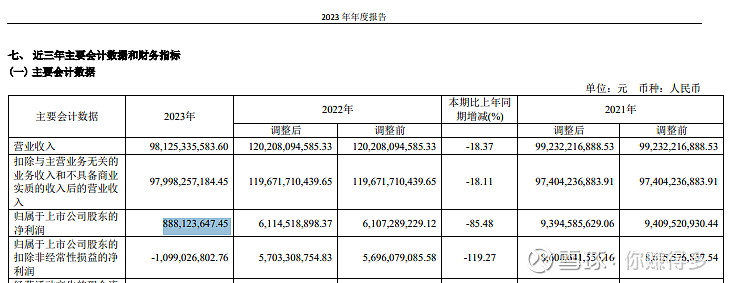

2023年的归母净利润继续下降,目前不足9亿元。如果看扣非归母净利润这个更客观的数据,更是出现近11亿元的亏损。“金地集团”“由盈转亏”的信号相当不寻常。如果是偶然年份出现亏损应该不必“惊讶”,但能否好转,起码从“金地集团”2024年的第一季报来看,情况仍然不乐观。2024年第一季的扣非归母净利润亏损3亿元,比2023年同期出现盈利大倒退。

而同期的万科,

2024年第一季的扣非归母净利润亏损更是超过16亿元。

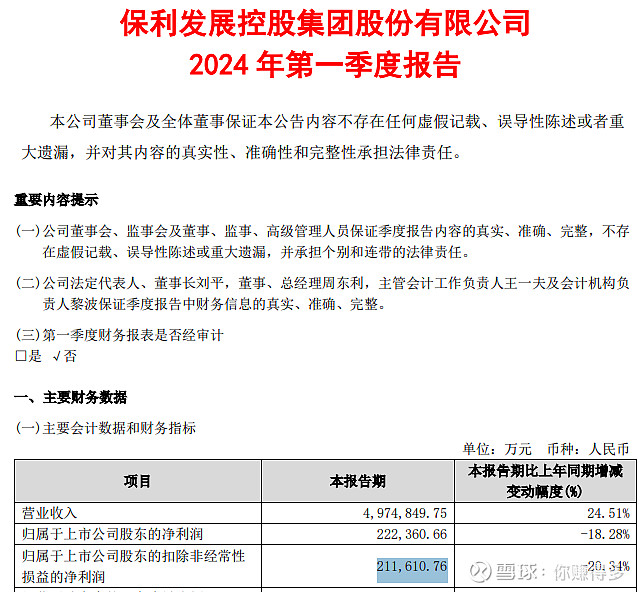

同期的保利发展,虽然2024年第一季的扣非归母净利润还是正数,但也比去年同期下跌超过20%。

如果连“一贯房企优等生”的万科和“行业规模第一”的保利发展都出现下降,本人只能归咎于是行业的问题,这形势企业可能短期未必能“扭转”。

其次:原高管团队的持续变动

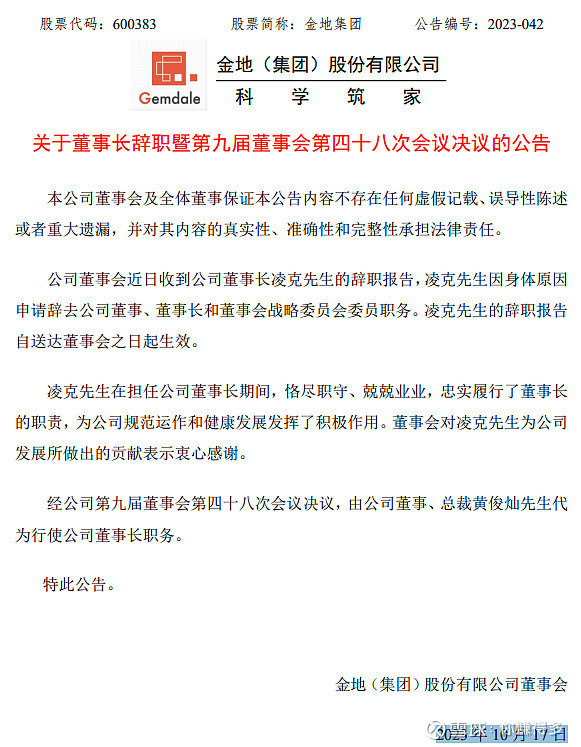

大家对原董事长凌克的辞职消息应该还“记忆犹新”:

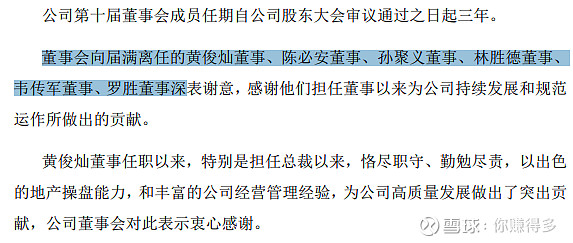

半年左右的时间,董事会又出现了多人离任。

无论从离任的频率,还是离任的人数来看,应该是“大出意料之外”。虽然没有证据说高管的变动会影响公司的后续发展,但新的高管团队短期需要“重新磨合”应该是“不争的事实”。

最后,未来业绩可能“继续承压”

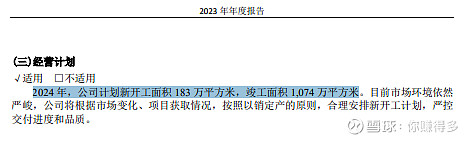

目前的开工面积和竣工面积决定了未来的营业收入。我们看最近几年的数据:

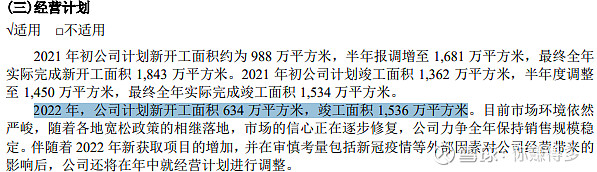

2021年的开工面积是1843万平方米,竣工面积是1534万平方米。到了2022年的开工面积是634万平方米,竣工面积是1536万平方米。

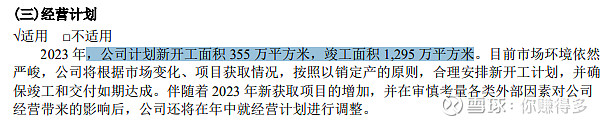

2023年的开工面积是355万平方米,竣工面积是1295万平方米。

2024年的开工面积是183万平方米,竣工面积是1074万平方米。

由此可见,最近四年开工面积由2021年的1843万平方米下降到2024年的183万平方米,跌幅超过90%;最近四年竣工面积由2021年的1534万平方米下降到2024年的1074万平方米,跌幅也有30%;

如此的跌幅,你说未来业绩会不会“继续承压”呢?

也欢迎各位在评论区讨论!

有关本人对“金地集团”2024年的跟踪,也可以链接以下网址:

有关本人对“金地集团”在2023年之前的更多跟踪(含以下文章,合计共有8篇),也可以链接以下网址(含以下文章,合计共有8篇):

1、“金地集团”这些公告值得你留意

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞

如$招商蛇口(SZ 001979)$、,$金地集团(SH 60383)$、$万科A(SZ 000002)$、$保利发展(SH 600048)、$中国国贸(SH 600007)$。