原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

金地集团是A股房企“招保万金”中的一员,江湖地位自然“不容质疑”。由于自己从事这个行业,自然难免对其“观察跟踪”。

自己发表过《预测2023年“招保万金”的分红》的文章:

曾经明确指出:其分红可能会下降。

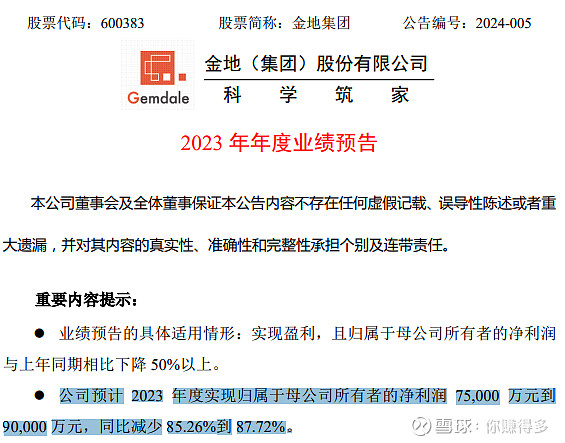

根据金地集团的《业绩预告》,

由于归母净利润下降超过85%,可以预判2023年分红会明显减少,现在回过头看,结果与当时预测一致。

也发表过《“金地集团”这些公告值得你留意》的文章:

当时的股价尚有5.52元,现在仅有4.04元。

还发表过《股价创8年新低的“金地集团”可以买入吗?》的文章:

曾明确指出:归母净利润要有明显改善 ,同时股息率要达到5%才有买入的必要,当时的股价尚有7.35元,现在仅有4.04元。

由于金地集团没有符合自己买入条件,现在回过头看,结果与当时预测也一致。

如果研究股票,不研究个股的历史或者不及时总结过去的经验,自己就不能进步。对于跟踪金地集团给自己的启发:

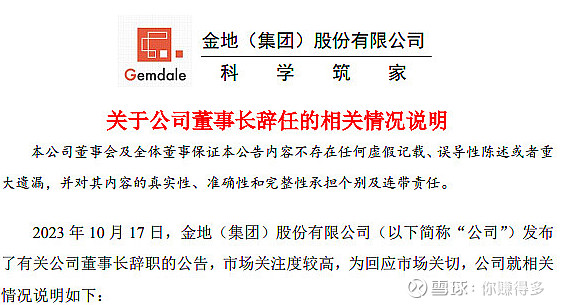

1、作为投资者需要充分考虑市场对“公司最高管理层变动”的疑虑带来的股价下跌

虽然说金地集团的高管与2023年业绩倒退没有直接联系。但市场依然充满着疑虑。

大家也可以看近期恒隆地产董事长退任带来的股价大幅下跌,足可看出市场的反应。

2、债券市场的大幅下跌值得中小投资者的“高度重视”

债券作为公司的负债项,清偿顺序在股票之前。由于购买债券的更多是机构投资者,掌握的更多是核心信息。如果出现无征兆的大幅下跌,中小投资者真的要“高度重视”。现在回顾来看,当时金地集团的债券下跌确实早于股票下跌。

有关本人对房企“金地集团”2024年前的跟踪,也可以参考本人“雪球专栏”内的相关文章。

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$金地集团(SH 600383)$、$招商蛇口 (SZ 001979)$、$万科(SZ 00002)$,$保利发展(SH 600048)$、$皖通高速(SH 600012)$