原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

香港房企四大家族最后一家:新世界发展也公布了业绩。根据其公告:

无论是营业收入,还是核心盈利都有增长,这个还是非常不错。

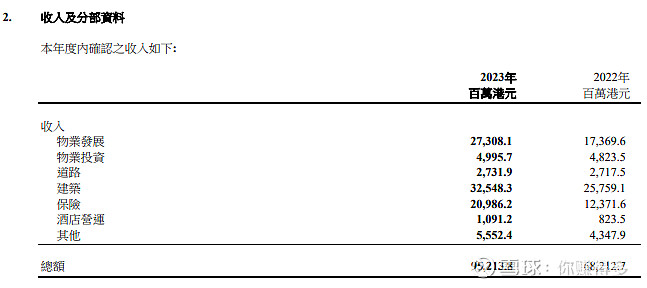

先看营业收入增长主要来自:物业发展、建筑、保险三个部分。

其中建筑和保险的营业收入是来自新创建,

问题是新创建即将销售给周大福,未来新世界发展将没有建筑和保险的营业收入。

如果按当前这两部分的营业收入占总营业收入的56%来看,这比例不可谓不大。

而未来“物业发展”的营收也难言乐观,毕竟现在美国持续加息冲击香港楼市,国内楼市销售仍没有明显起色。

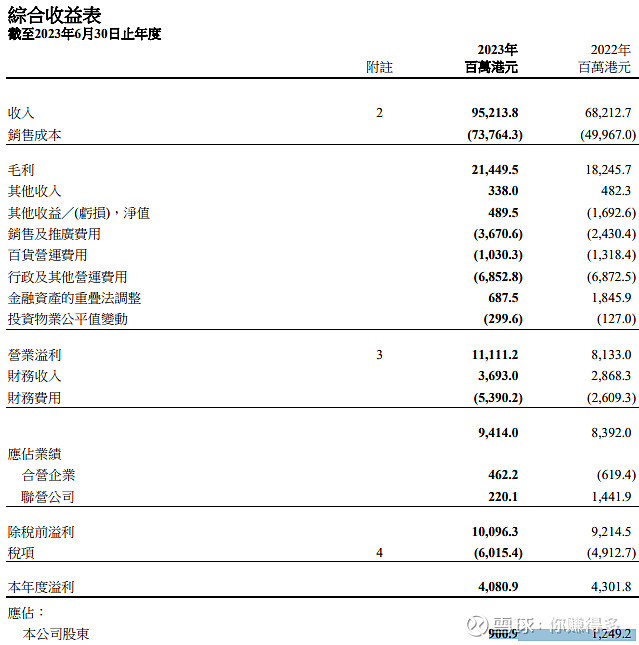

接着看归母净利润

归母净利润本期仅有900.9百万港元,明显比去年同期的1249.2百万港元要少。而折算为归母净利润率不到1%。这样低的归母净利润率确是在港资房企中“非常少见”。可能有人说,新世界发展的核心盈利还有11011百万元,实际的归母净利润率是12%,也不算低啊。你说的“非常有道理”。不过为了方便比较,我选取的归母净利润率一般都含“投资物业公平值变动”,其他港资房企也是据此来换算归母净利润率。大家对比标准一致,就容易看出“谁更好”了。

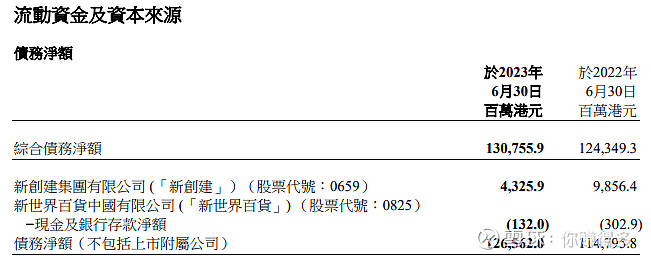

我认为归母净利润率低有一个非常关键的原因就是资产负债率高,最新的资产负债率仍然有57%,这样高的资产负债率在港资房企中确是“鹤立鸡群”。

根据其“债务净额”,负债还比去年同期还增加了。

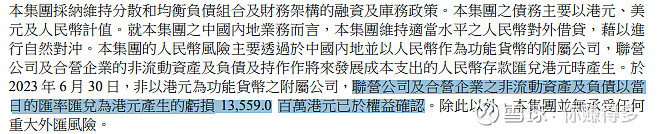

如果说国内融资水平持续下降可能带来公司财务费用的下降,但看到产生的港元亏损135.59亿港元信息后,不禁又令人担忧起来。

由于中报没有披露港元、美元、人民币借款占总借款的比例,所以本人也无法预测未来新世界发展财务费用能否降下来。而目前人民币兑换美元的汇率一直在下降,未来还会产生类似的外汇亏损吗?本人无从得知。

也难怪末期息由去年的1.5元下降到当前的0.3元,大幅减少80%。

可能又有人反驳说,新世界发展不是还有特别息吗?加上特别息发放的股息比去年同期还高了。既然是特别息就是一次性发放,并非常态,而且这个特别息有前提,就是股东大会上通过出售新创建给周大福才生效。新世界发展减少派息是否是一个开始,由于之前新鸿基已经明确表示会减少派息,我只能持更为保守和谨慎的态度。

虽然新世界发展部分财务数据有所好转,但在上面的分析中仍感觉成色不足。

有关本人对房企“新世界发展”的跟踪,也可以参考以下链接:

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$恒基地产(HK 00012)$、,$长实集团(HK 01113)$、$新鸿基地产(HK 00016)$、$保利发展(SH 600048)、$新世界发展(HK 00017)$