作者: “你赚得多”

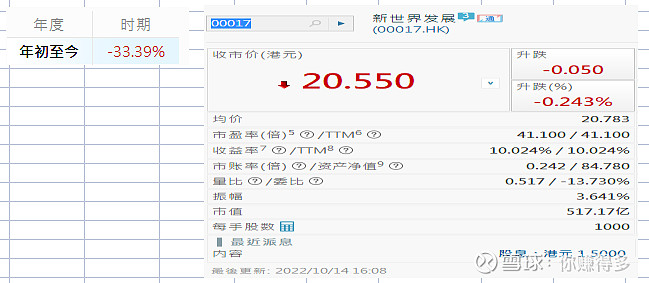

房地产企业中,A股有四大天王--“招保万金”,同样,港股中也有同样江湖地位的四大天王--“新鸿基地产、长实集团、恒基地产、新世界发展(按市值排名)”。其中的新世界发展(HK 00017)以年内跌幅33.39%,股息率10.024%(该数据以2022年10月14日的收盘价计算) 引起了本人的兴趣。

虽然港股中的高股息率标的不少,但股息率达至双位数的,尤其是开发类地产的(由于新世界发展相当一部分利润来自物业发展,所以本人将其归为开发类地产),而且属于蓝筹股,真的不多。

当前的股息率10.024%感觉非常不错,关键是日后能否保持?先看近三年的归母净利和股息派发(以下数据引自2021/2022 全年業績公告 和2020/2021 全年業績公告 )。

近三年的股息派发金额都是大于当年年度溢利,感觉这个公司也是过于“大方”了吧?

按照港资房企一贯以来的高利润战略,理应新世界发展的利润率也是非常高的。实际归母净利润率呢?

大出意外,其归母利润率近三年不到2%,真的不是一般的低。如果对此归母净利润率无什么概念,看看国内优秀房企的数据。

新世界发展归母净利率还比不上六大优质房企中的末位(但就净利润率而言)--招商蛇口(归母净利率3.28%),感觉其经营表现挺一般。

即使是如此的净利润率,其构成还需靠出售非核心资产完成(根据2021/2022 全年業績公告)。

该年度出售的部分资产是:

这样的资产,都是非经常性的,如果下一年度无这样的资产出售,是否可以预示下一年度归母净利润更少呢?

下一年度除了面临资产出售不确定外,还可能受到第二个因素的影响:美元加息。

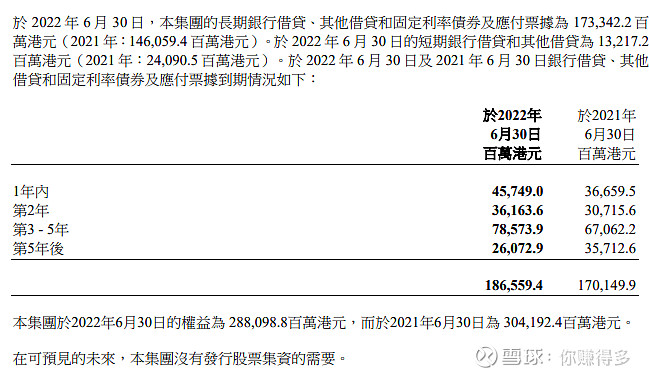

虽然公告中无披露人民币、港元、美元的借贷比例,但从上表中,2022年借贷是1865.594亿,比2021年借贷1701.499亿还多,而且借贷中以长期借贷为主,其借贷利率必然受到美元加息的影响而导致财务费用的增加,这又进一步蚕食归母净利。

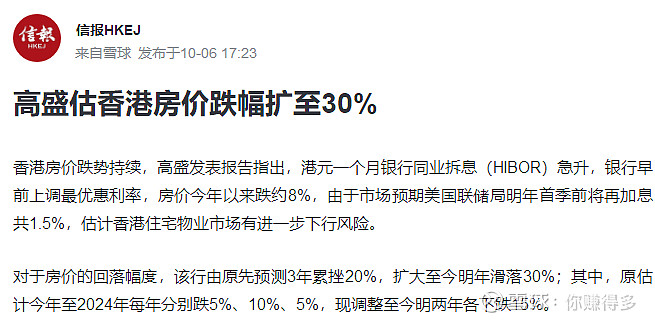

第三个因素的影响:香港未来楼价下跌。

由于香港紧跟美元,美元加息,导致香港按揭利率也随之加息。加上本来全球经济就不景气,所以香港未来楼价存在下跌的风险(见下图高盛的预测)。新世界发展相当部分的利润来自香港的物业发展上,如果未来楼价下跌,则归母净利润也难逃下跌。

一方面,新世界发展派发的股息远远大于当年的归母净利润,另一方面,新世界发展面临:下一年度资产出售不确定、美元加息、香港未来楼价下跌等因素的影响。

本人认为新世界发展的超高股息率,未来持续性存在重大不确定。

最后,看到其近几年有合并股份的财技做法,更加坚定了本人的判断。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$新鸿基地产(HK 00016)$、$长实集团(HK 00113)$、$恒基地产(HK 00012)$、$新世界发展(HK 00017)$、$万科A(SZ 00002)$,仅供自己参考,各位请勿对此作出任何投资决定。

( 以上仅是表达个人投资逻辑,非投资建议,如有违反,风险自担)。

2022年10月17日早

(原创不易,请尊重劳动成果,转发请标明出处。)