原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每周分享多篇房产+财富干货,让你跑赢“同龄人”!

新世界发展,是香港四大房企之一,创始人是人人皆知的“郑裕彤博士”。新世界发展较早进入国内,而且国内布局较多,其一举一动也吸引了本人的关注。

现在根据2022-2023年中报,分析他的“喜”与“忧”。

一、“喜”的方面:

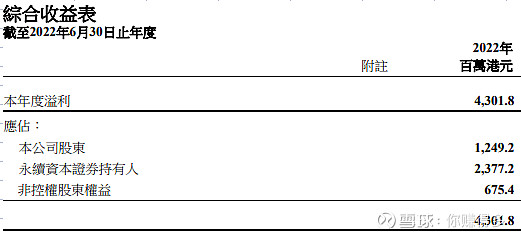

1、归母净利润率比之前有所提升

2022年前六个月,营业收入是68212.7百万港元,归母净利润1249.2百万港元,归母净利润率2%。

2022年后六个月,营业收入是40193.3百万港元,归母净利润1209.3百万港元,归母净利润率3%。

虽然归母净利润率偏低,但起码有所上升,与同期国内不少房企亏损对比,表现尚可。

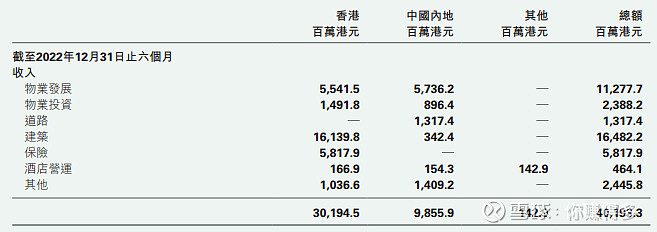

2、营业收入中相当部分来自国内,避免单一市场的变化引起收入的波动

其中物业发展、道理、其他等国内业务已经占据该业务50%以上。在目前美联储加息的情况下,这样的业务构成能够抵御香港楼市波动带来的冲击。

3、即使较高的负债下,仍没有向股东集资的需要

2022年香港领展的“世纪大供股”事件,令不少投资者都担忧负债率高的房企会供股或配股。新世界发展在年报明确如此表态,有助于消除投资者的疑虑。

二、“忧”的方面:

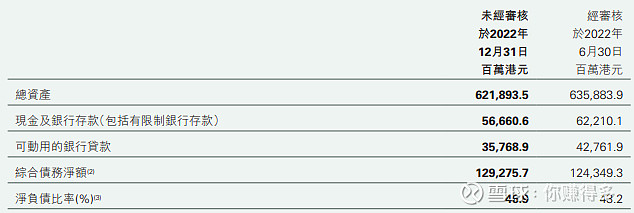

1、资产负债率比其他港资房企高

在美元加息的环境下,新世界发展的资产负债率不仅没有下降,还轻微上升,达到56%。这个指标与其他港资房企,比如长实集团的24%、恒基地产的35%相比,的确多了一大截。

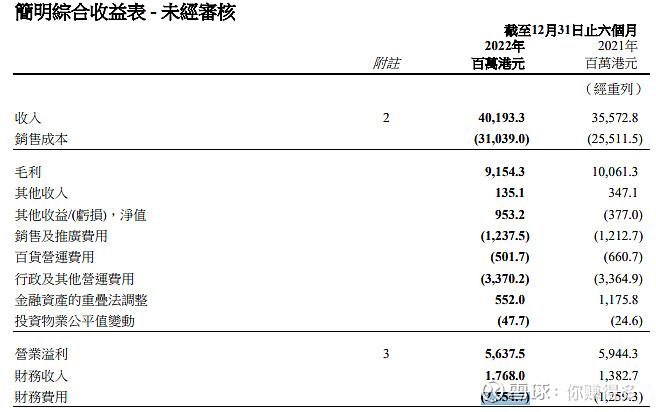

带来的负面影响,就是财务费用高达2554.7百万港元,比去年同期大幅增加一倍。

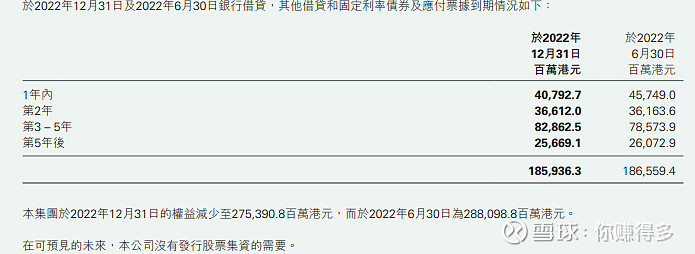

2、未来3年偿还压力比较大

虽然目前现金有56660.6百万港元,可动用的银行贷款35768.9百万港元,

但2年内需要偿还的资金已经达到77404.7百万港元,第3年起,如果不考虑再发债或向银行借款,估计现有资金储备不足以覆盖3年后的债务。

当然,你可以说我可以继续发债啊。在美元这么高的利率下发债,你无可避免又会碰到利息高企的困境。也难怪6月1日,摩根士丹利发表报告指“香港较高的利率对高负债公司不利。预计今年行业平均融资成本将至3.9%,整体利息支出将按年增23%。新世界发展则由「增持」降至「与大市同步」”。

看来,新世界发展要实现归母净利润的提升,减少负债是更为可行的途径!

有关本人对“新世界发展”的跟踪,也可以参考链接:

补充说明:

1、以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$恒基地产(HK 00012)$、$长实集团(HK 01113)$、$新世界发展(HK 00017)$,$嘉华国际(HK 00173)$、、$嘉里建设(HK 00683)$。