原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

恒基地产在香港的江湖地位,估计没有人不认识,他是香港地产“四大开发商”之一(其他三位是:新鸿基地产、新世界发展、长实集团)。其创办人更是“家喻户晓”的四叔--李兆基博士,多年雄踞香港富豪榜第二位。

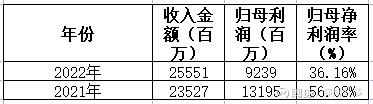

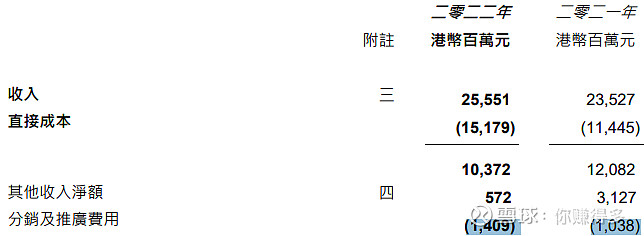

根据发布的2022年年报,营业收入还比2021年有所增长,这点在复杂多变的经济环境下,尤为难得。

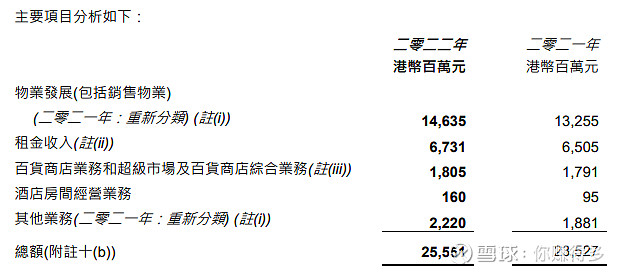

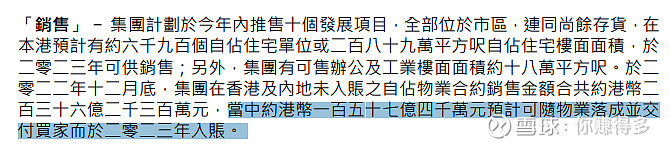

由于2023年各大投资机构均对香港楼市前景持悲观态度,这会否影响其2023年的营业收入呢?根据年报中的披露,预计物业发展中有15740百万元可入账,这个金额比2022年的14635百万元还高。由于物业发展占恒基地产比重相当高,这样看来,2023年的营业收入增长应该不成问题。

再看到其资产负债率(本人根据年报数据整理),由2021年的36%下降至2022年的34.85%,如果按此推算,2023年估计资产负债率有望继续下降。

从上述指标来看,“恒基地产”的经营并无近忧,但是否代表也无远虑?本人认为以下因素可能会对未来构成影响:

一、归母利润率出现明显下降

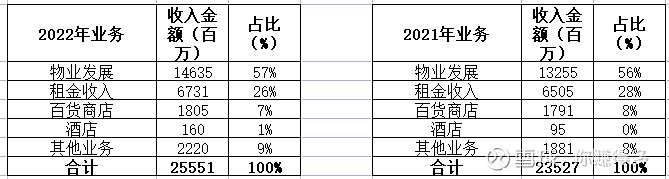

由2021年的56.08%下降至2022年的36.16%,由于物业发展占恒基地产比重相当高,而物业发展中香港的物业发展占比就更高了。

如果大家一致预期香港未来楼价存在压力,则物业发展就难免会有所影响。还有2022年的分销费用,比2021年大幅上升36%,这更可能蚕食未来的归母净利润。

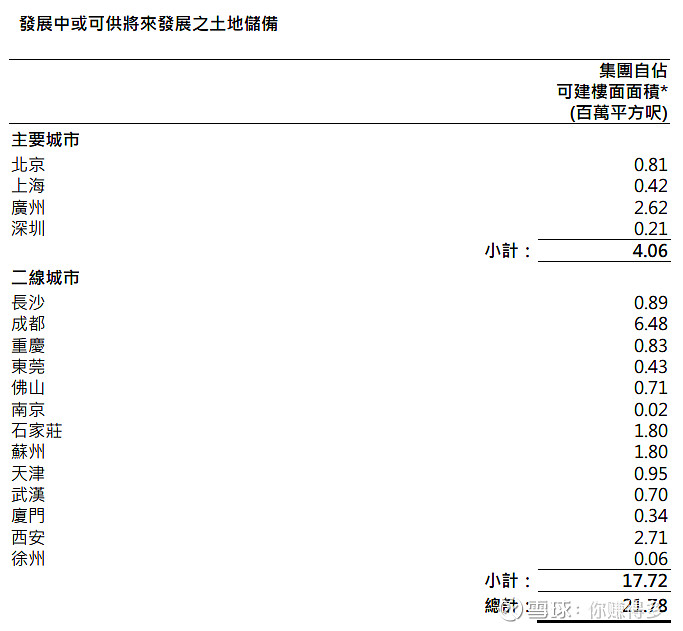

二、内地土储较分散,高价值的城市土储不多

一线城市中,表面来看广州有较多土储,但商业性质居多;而高价值的二线城市,如杭州、南京、宁波等,基本没有土储。

当然以上观点难免有所错漏,所有观点仅供自己参考,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$长实集团(HK01113)$、$恒基地产(HK 00012)$、$新世界发展(HK 00017)$,$新鸿基地产(HK 00016)$、$太古地产(HK 01972)$、$中国国贸(SH 600007),仅供自己参考,各位请勿对此作出任何投资决定。如有违反,风险自担。