原创出品

作者: “你赚得多”

一位20年以上房产从业经验+A股、港股投资达人,关注我,每周分享多篇房产+财富干货,让你跑赢“同龄人”!

“阳光房地产基金”的名称可能大家都无什么印象,但说到它的母公司(第一大股东)恒基兆业可能就有点印象了,再说到这个母公司的老板是李兆基(香港第二大富豪),可能你就更有印象了。

为何本人喜欢研究房地产信托基金?一来是这个标的非常稀缺,A股市场没有,而香港市场也仅有十一只。二来他的“低负债、低杠杆、低周转”运行模式,能抵御不同的环境冲击,是商业持久之道!

要解读其2022/2023中报,从基本面分析看,就离不开三张表:资产负债表、合并利润表、现金流量表

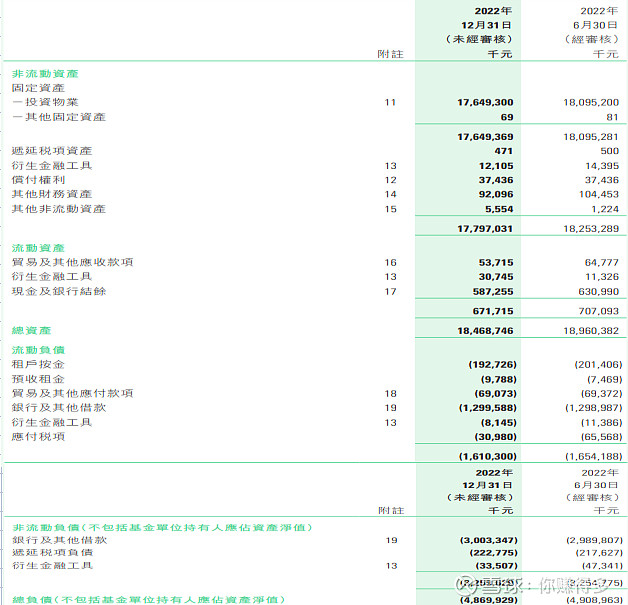

首先看资产负债表

经过计算,2022年资产负债率(负债总额/资产总值)26.37%,比2021年的25.89%有轻微上升。在目前美国不断加息的环境下,本人认为管理层应该首先在2023年降低资产负债率。不过可惜的是,2023年1月11日公司发公告,还收购了西九龙物业,看来2023年的资产负债率还会进一步上升。

其次看合并利润表

表面来看,2022年出现年内亏损,出现这个原因主要是“投资物业公平值”减少了,扣除这个干扰项,实际还是盈利的。只不过即使扣除了这个干扰项后,2022年的盈利还是比2021年的盈利低5.69%。管理层也分享了盈利减少的原因:

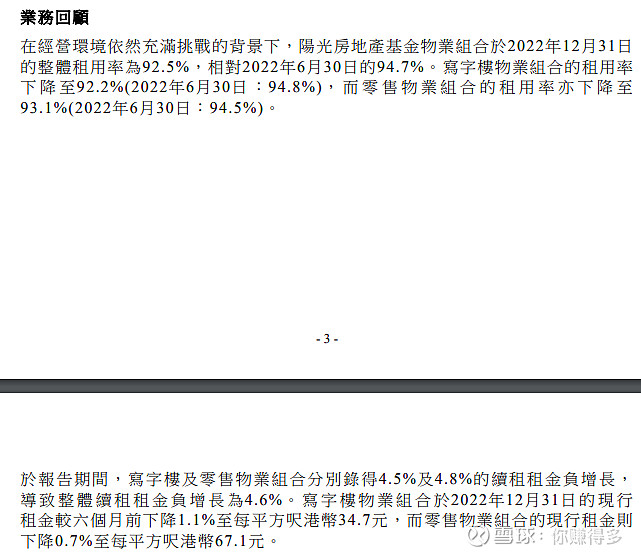

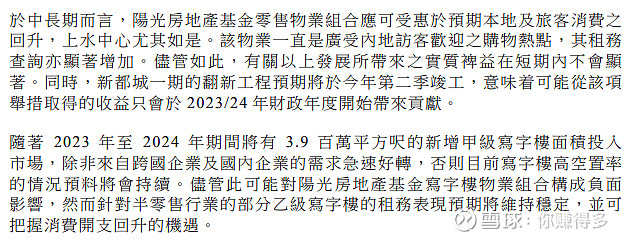

其中写字楼和零售物业租金下降这个原因,本人认为2023年可能会得到缓解除。毕竟旗下的写字楼是乙级写字楼,市场供应量不多,租客较为稳定。加上旗下的零售物业--上水广场主要做大陆游客生意,受惠于两地的通关,租金表现理应比2022年好。这些判断也从管理层报告中有所体现:

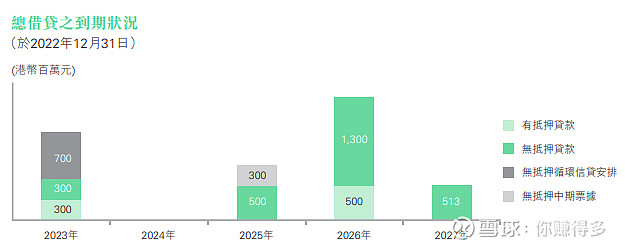

虽然租金下降的压力可能得到缓解,但2023年需要偿还的债务,在未来5年属于第二高年份。

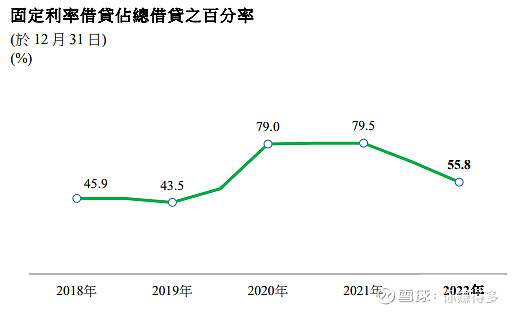

而且固定利率比例不足60%

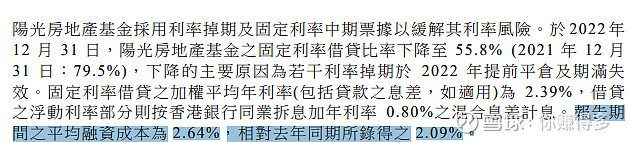

如果美国继续加息,或者将现有的高利率维持在一个较长的时间,这对盈利的侵蚀会越来越明显。这点从2022年借贷利率明显比2021年高近30%能看出苗头。

最后看现金流量表

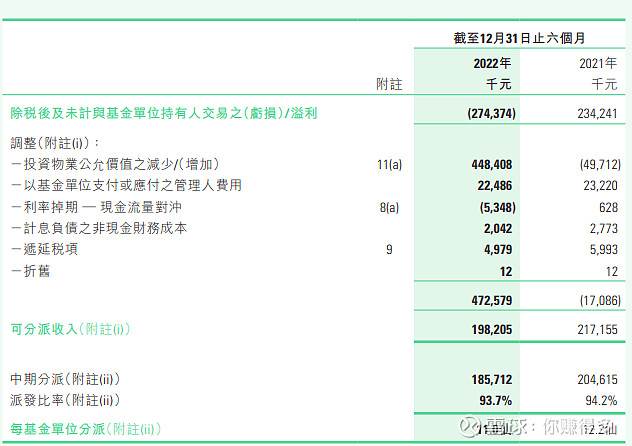

由于香港会计制度与国内不同,而且房地产信托基金最为关注的是其分派,所以大家一起关注其分派表:

由于租金下降,加上2022年出现公允价值减少,所以2022年的每基金可分派下降9.83%。2023年分派能否有所起色,本人认为2023年租金虽然已经站稳,但融资成本上升带来的影响仍取决于美联储,加上1月份收购的西九龙物业,估计债务会进一步加大,从而影响其盈利。

综上所述,2023“阳光房地产基金”盈利应该能稳定在2022年水平,但不一定能改善非常大。

当然以上观点难免有所错漏,请各位切勿对号入座!

免责声明:

本人并未推荐上述标的。举例中涉及到的部分股票,如举例中涉及到的部分股票,如$领展房产基金(HK 00823)$、$冠君产业信托(HK 02778)$、$置富产业信托(HK 00778)$、$越秀房产信托基金(HK 00405)$、$陆家嘴(SH 600663)$、$中国国贸(SH 600007)$、$阳光房产信托基金(HK 00435)$,只是基于自己爱好研究并仅供自己参考。

2、举例中涉及到的部分标的并无抹黑或赞扬的意思,这样的对比均是基于公开的公告而得出的个人判断并仅供自己参考。

(以上仅是表达个人对资本市场的认知,不适合其他用途,各位请勿对此作出任何决定,如有违反,风险自担)。

2023年3月3日早

(原创不易,请尊重劳动成果,转发请标明出处。)