原创 徐凤俊 徐凤俊的投资思考 2023-11-04 06:00 发表于安徽

我们知道自由现金流是决定企业内在价值的重要核心变量,无论怎么强调都不过分!

但是在投资实践中,很多人喜欢简化,将极具个性化,“有血有肉”的公司以及不同生命周期、商业模式和产业链地位等诸多复杂要素全部揉合成两个指标:财报净利率和报表净利润增长率,然后结合市盈率进行比较,轻易的就得出低估、高估以及性价比的结论。

这实在是一种高度危险的行为!巴神有一句名言:投资很简单,但并不容易!他的搭档大师芒格说:投资并不简单,认为投资简单的人都是傻瓜!

让我们不厌其烦的重温大师芒格的投资格言:“伯克希尔能发展到今天这个规模,很重要的一个原因在于我们很早就明白了,要远离那些不能创造现金利润的公司。在给一家公司估值的时候,不分利润的性质,不看是现金利润,还是躺在空地上的机器,拿着利润数字,直接就算,得出的估值肯定是不准的。利润是堆在空地上的机器,是难以收回的应收账款,总是见不着现金,这样的公司,利润再多,也不值钱。有源源不断的现金利润,这样的公司才值钱。”

关于公司自由现金流,大师芒格更是用诙谐语调的谈道:“世界上有两种生意,第一种可以每年赚12%的收益,然后年末你可以拿走所有利润;第二种也可以每年赚12%,但是你不得不把赚来的钱重新投资,然后你指着所有的厂房设备对股东们说:这就是你们的利润。我恨第二种生意。”

在投资世界没有人不恨第二种生意,但是有太多太多的投资者,被财务报告中极佳的净利润增长率和所列充盈的账面利润而引诱,将现金流中的“自由”二字抛诸脑后,明明知道“雷池”的边界而屡屡犯境!屡立危墙之下又怎能躲得过投资“大厦”倒塌的命运!

我一直不喜欢制造业,自从15年卖出格力(其实也能算电器类消费品范畴)就再也没有投资过制造业,纯制造业更是自09年后没有过涉及。

制造业天生拥有较重的资产,账上看似赚钱的,但赚的都是“死”钱,是一堆“废铜烂铁”。

我们来看这二个例子,不仅是制造业优秀企业的代表,更是曾经的大牛股。

企业A是精细化工行业的龙头,2000年上市至2022年,在22年间营收复合增长率高达32.4%,净利润复合增长率高达30%,非常不错吧?

我们看资本投入情况:

营收/资本支出=7449.93/1576.41=4.73倍,利润/资本支出=1106.08/1576.41=0.7倍,即从上市到现在每一元新增资本投入仅能带来4.73元营业收入和0.7元净利润。

长期高资本投入,在22年间不仅赚的钱全部投入,还把折旧和摊销以及占用产业链的近五百亿投了进去!

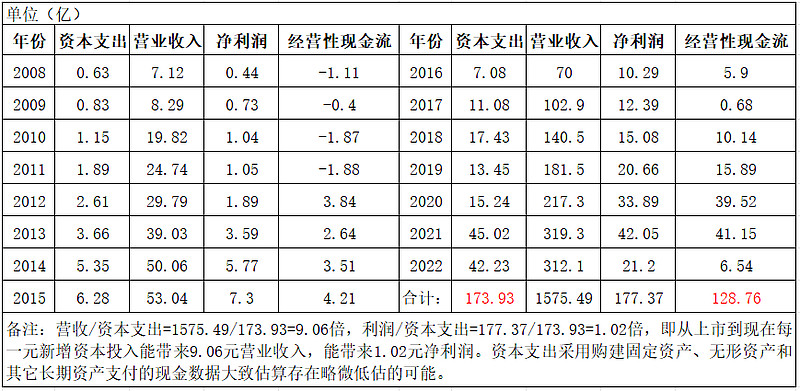

企业B是国内防水行业巨头2008年上市至2022年,在14年间营收复合增长率高达31%,净利润复合增长率高达32%,也相当不错吧?

我们也同样来看看资本投入情况:

营收/资本支出=1575.49/173.93=9.06倍,利润/资本支出=177.37/173.93=1.02倍,即从上市到现在每一元新增资本投入能带来9.06元营业收入,能带来1.02元净利润。

也长期高资本投入,在14年间不仅把经营性现金流全部投了进去,还额外投了45亿,简直是赚了个寂寞呀!

当然上述两家企业都是优秀企业的代表,笔者的一些朋友也重仓持有,加之没有做过系统性疏理,高投入一、二十年后也许会迎来好时光,开始给股东创造真的价值也说不准,但是本人极不喜欢这种高投入的重资产属性的制造业公司确实是真的。

不喜欢嘛!难免带有偏见,先给这份无知记个账,衷心希望给事实重重打脸,从情感出发我希望身边的朋友们赚钱,赚大钱!

鄙人情商不高但也知道得罪人的事总要拉上大人物滴![]()

![]()

![]()

关于好生意的话题,巴菲特在1998年伯克希尔股东大会上有一段经典的问答:

我们打算购买公司的时候,这些公司不会因为有现金流而获得我们的信任,它们只会因为每年剩下的净现金而获得我们的信任。

当然,如果他们花钱明智,未来现金流的增长应该会逐渐覆盖掉扩张的支出,否则这就不是笔好投资。

最好的生意是给你赚的钱越来越多,而你不需要任何再投入,或者只需要很少的再投入去赚这些钱,我们有一些这样的生意。

第二好的生意也会给你越来越多的钱,也需要很多再投入,但你的再投资的回报率也非常令人满意。

最糟糕的生意是你被迫加大投入的生意,为了不被淘汰,你以非常低的回报率重新投资资本,有时人们在做这些生意而不自知。

巴神的回答足够的精彩,若是不举几个例子实在是对得起大师的谆谆教诲。

最好生意的代表:贵州茅台

营收/资本支出=6991/296.04=23.62倍,利润/资本支出=3280.8/296.04=11.08倍,即近十年每一元新增资本投入能带来23.62元营业收入,同时能带来11.08元的净利润,非常惊艳。

更为可贵的将折旧和摊销的部分加回,茅台的增长几乎不用资本投入。

我们再看看财报营收和利润表现2013年至2022年,在10年间营收和净利润复合增长率均超过17%,也相当不错!

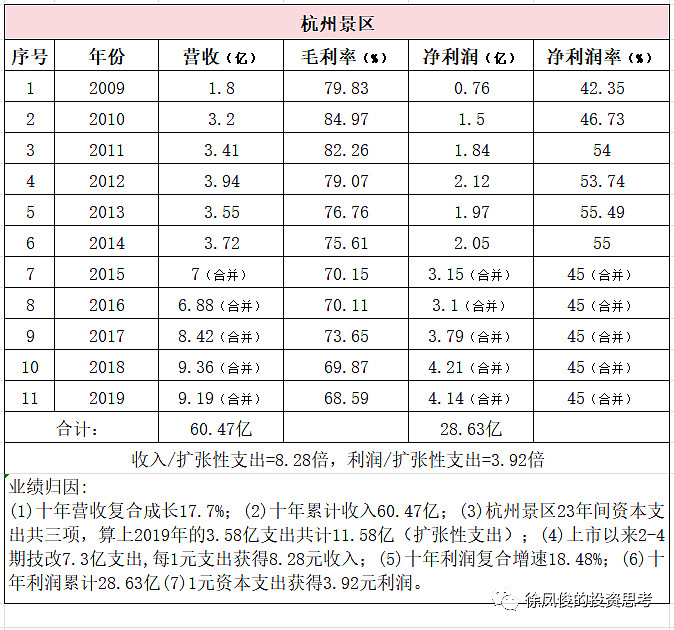

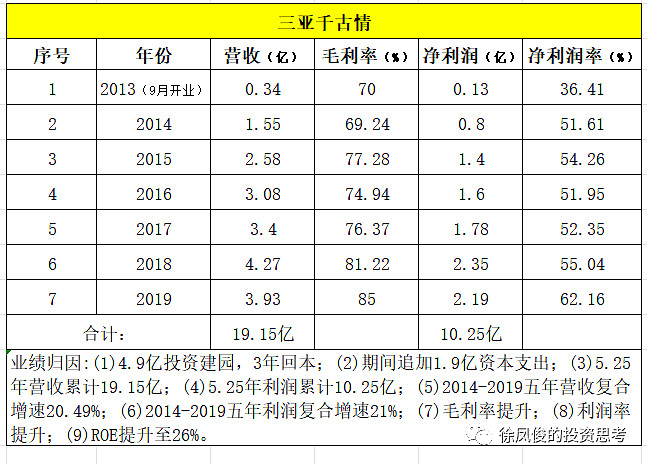

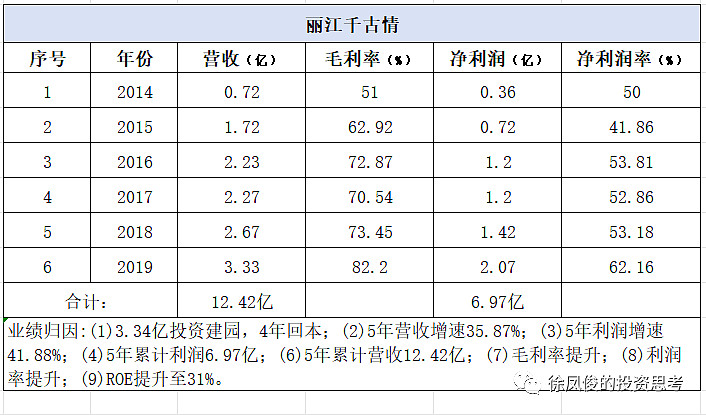

第二种生意的代表:某演艺龙头

由于疫情及互联网业务干扰,资本投入情况不能充分反映新增业务的含金量,我用传统三个景区的数据来说明吧,感谢挚友菲克提供的图表:

虽然扩张性资本开支较大,但经过经营爬坡,每一个项目都展现出可喜的经营态势,每一元钱的投入回报都非常的令人满意!

第三种生意的代表:宝钢股份

如果说前面所列A和B公司都处于扩张期,巨额资本投入多少还有些情有可原,但是说实话很多制造业即便到了成熟期,大的资本开支仍然没办法削减,这才是令人烦恼的痛苦根源!

经营性现金流远大于净利润说明有巨额的折旧+摊销,近十年净利润大幅小于资本支出,简直比赚了个寂寞还寂寞呀!

我们知道估值的核心三要素是自由现金流、增长率以及寿命,正好我用例子来说明三者的权重。

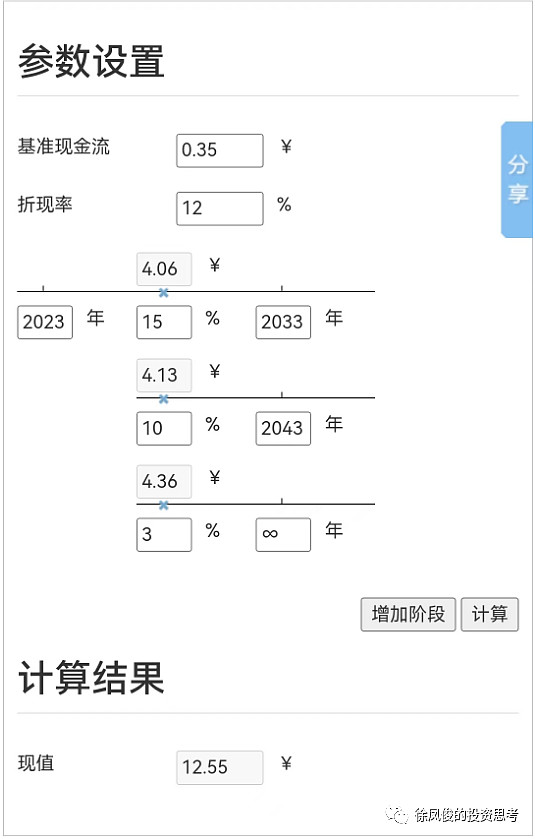

首先我觉得自由现金流应摆在首位,对于永续的企业,若自由现金流仅有35%,前十年增长15%,后十年增长10%,永续增长为3%的公司,在12%的折现率下,合理估值仅为12.55倍。

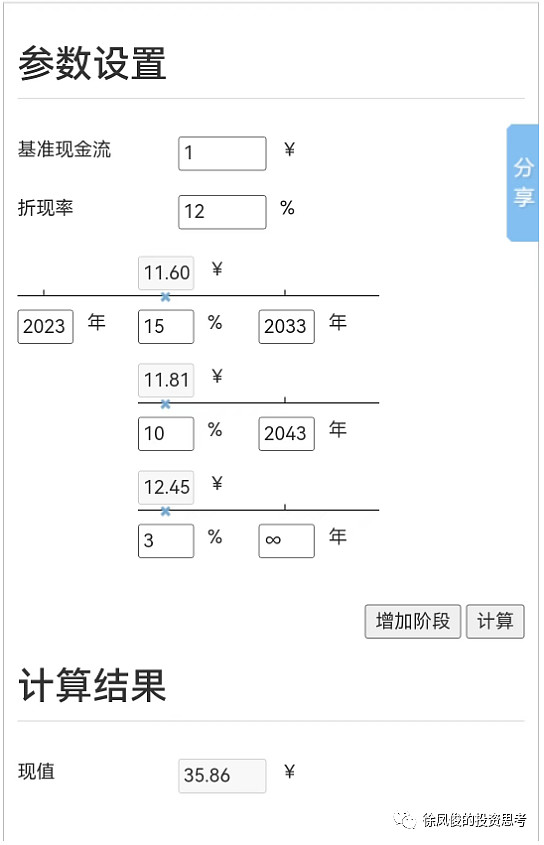

但若全自由现金流,在同样的情况下合理估值就能达到35.86倍。

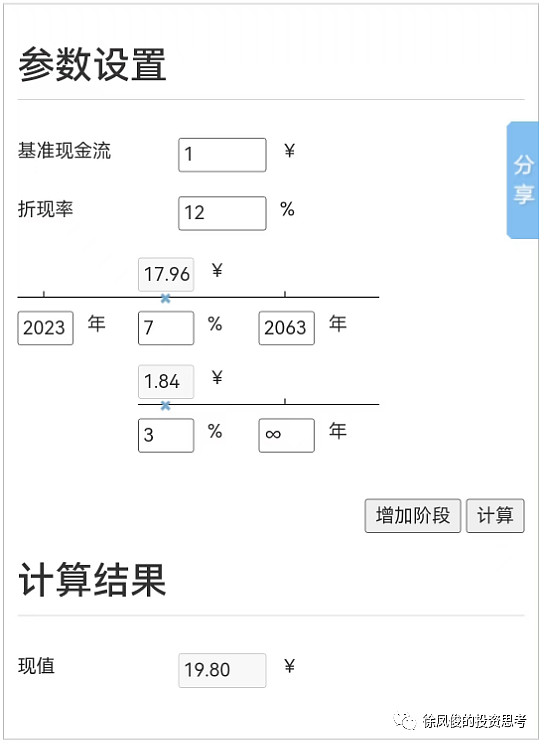

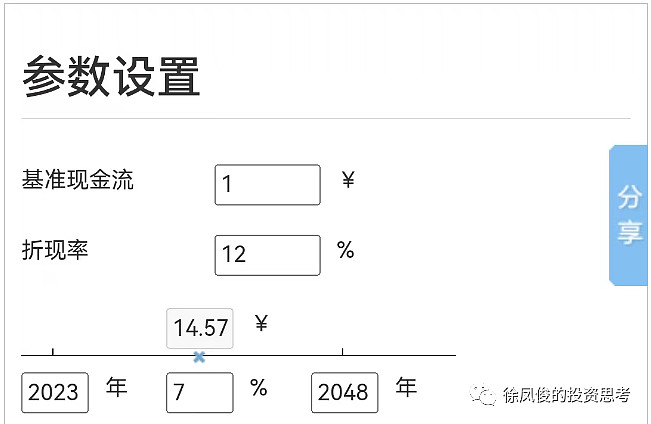

其次是寿命,对于寿命25年,平均增速达到7%的公司,在12%折现率下,合理估值仅为14.57倍。

而对于百年寿命,前40年平均增速达到7%,后60年平均增速为3%的公司,在12%折现率下,合理估值为19.8倍。

虽然看起来差异不大,但是,突然“挂掉”的公司没人会喜欢。

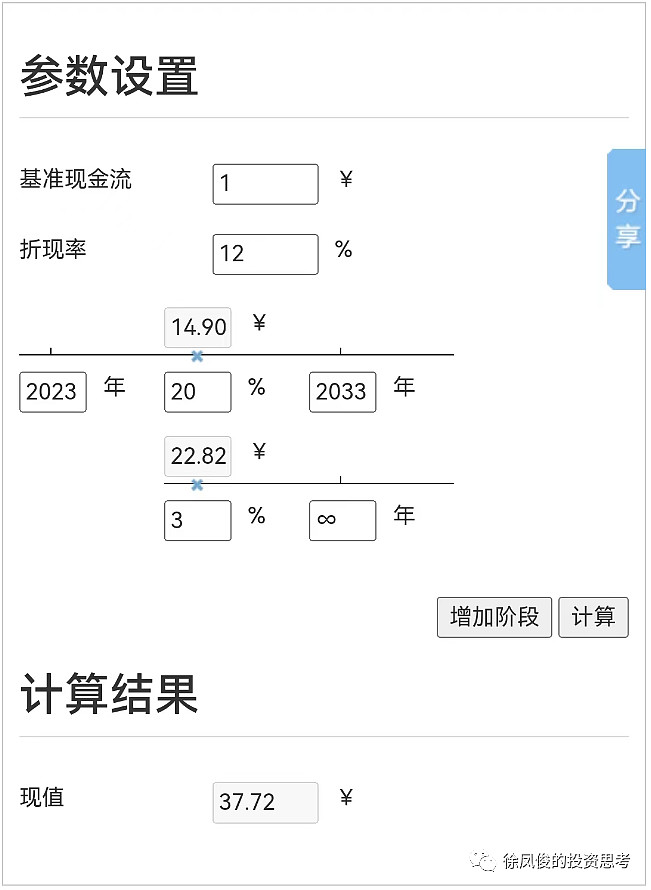

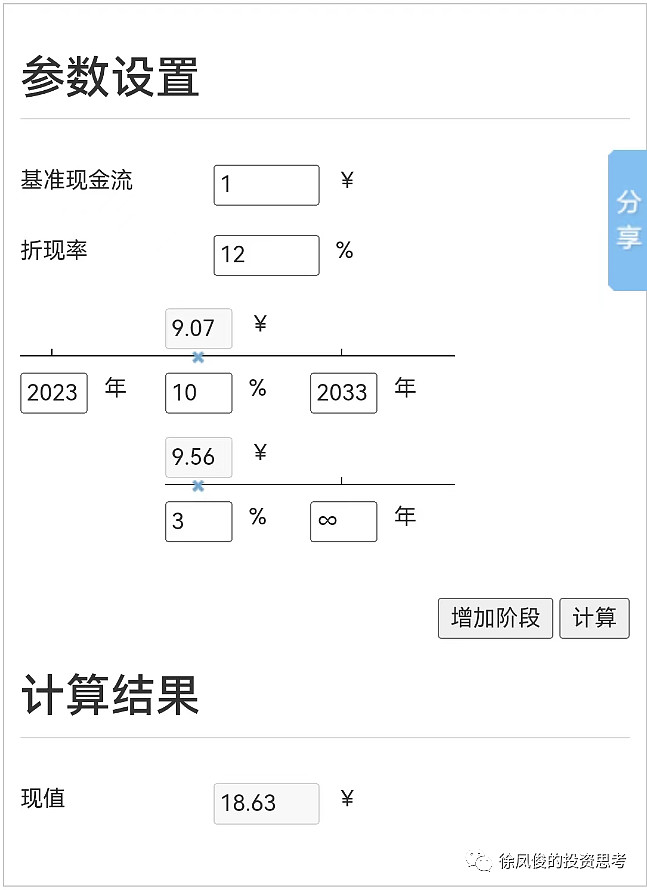

最后是增长率,所以把增长率放在最后,是因为增长的幅度和范围实在很难预测,最多只能看对大致的区间,对于两家公司,一个近十年增长率为20%,另一家增长率仅有10%,同样在永续3%以及折现率为12%的情况下,20%增长率公司合理估值为37.72倍。

10%增长率合理估值为18.63倍。

最后我们把三者进行综合,看看差距有多大吧:

一个寿命只有25年,自由现金流仅有35%,增长率仅有7%。

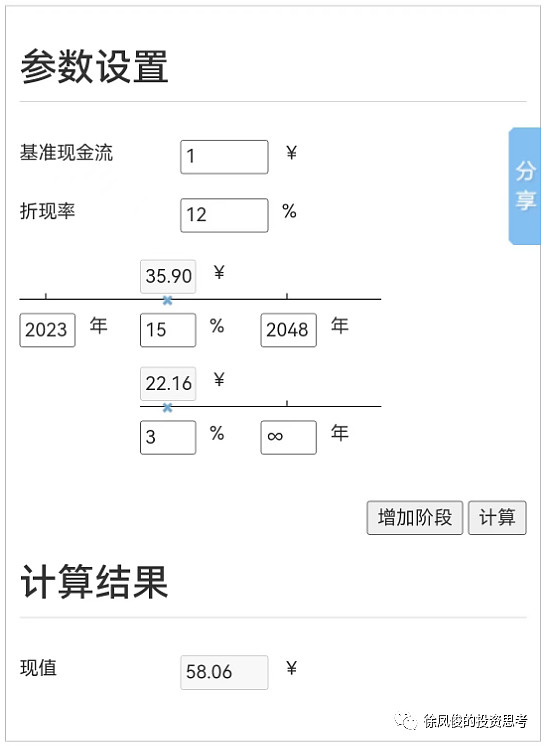

另一个永续,全部是自由现金流,前20年增长率为15%,永续为3%:

同样在12%的折现率下,合理估值一个为14.57倍。

另一个为58.06,二者差了数倍……

这些都是我们在估值时重要的参考点!