我们投资海螺创业和海螺水泥,在水泥行业下行的环境下,公司的经营会怎么变化?股价会怎么变化?理解这一点对指导投资非常重要。

发达国家都已经过了这个阶段,所以他们的水泥公司的经历就有参考意义。 过去的两天看的是日本的水泥龙头:太平洋水泥和住友大阪水泥。它们的经营和股价在过去的二十年中都比较凄惨。

那么,其它公司是一样的情况吗?带着这个疑问,今天我们看看拉豪集团。

拉豪集团的股价变化

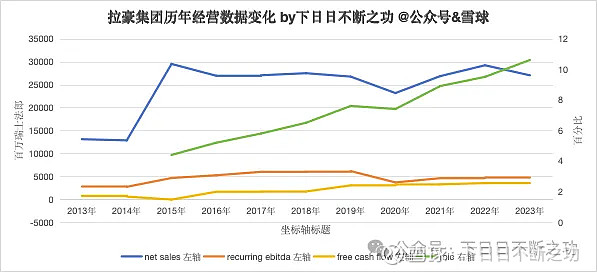

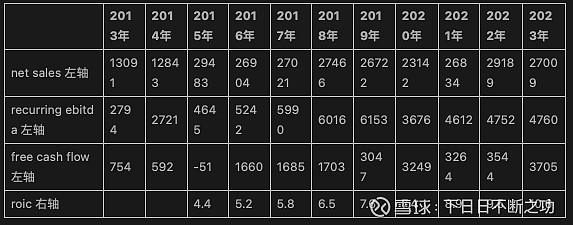

拉豪集团的经营数据变化

所见:

• 拉豪集团的经营数据一直在改善

• 特别是roic稳步提升,斜率也大。在中国和日本的水泥公司都很难过的情况下,拉豪是怎么做到的呢?很好奇

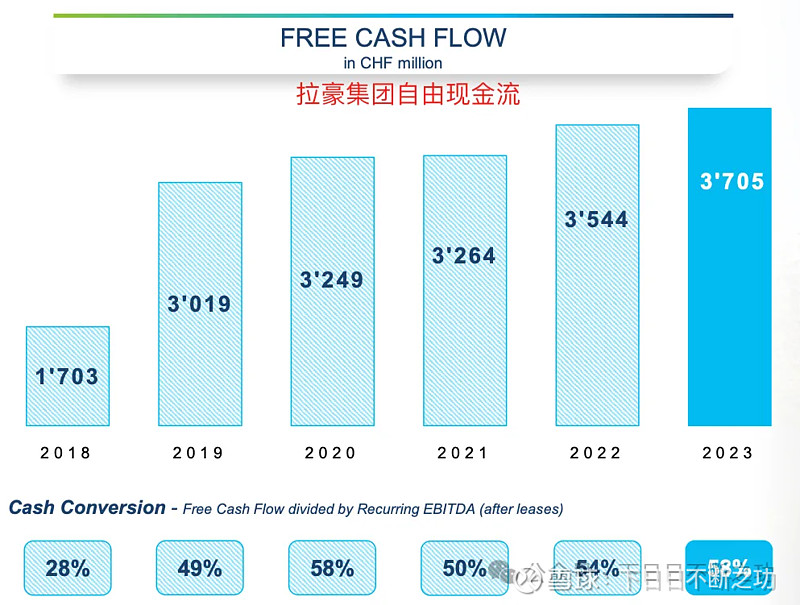

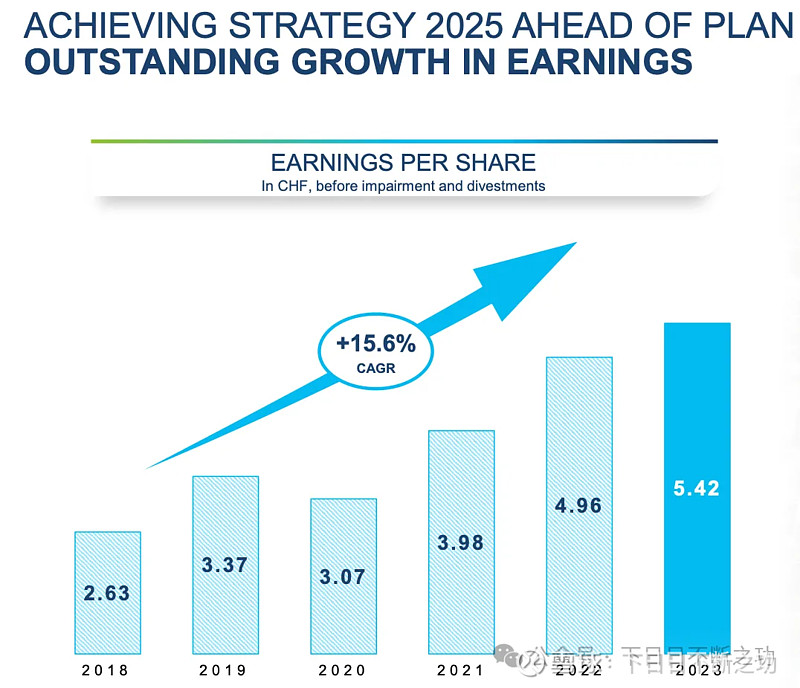

看下面的路演资料,就更乐观了:

拉豪是如何做到增长的呢?

大量收购,版图如下:

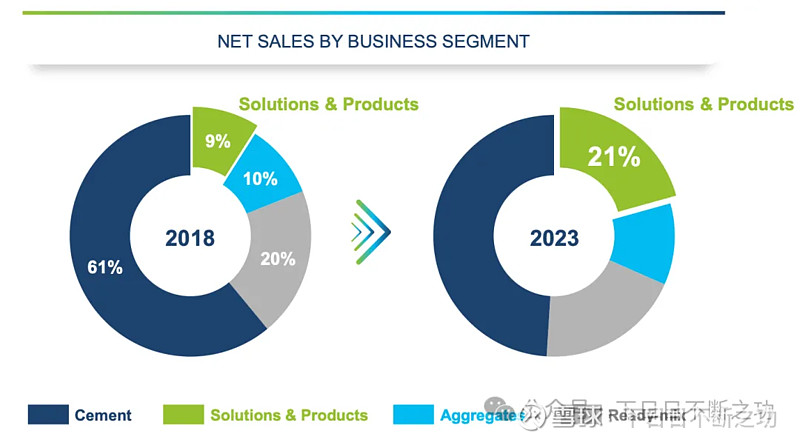

拓展新业务:水泥占比已经在50%以下了。

全球布局:

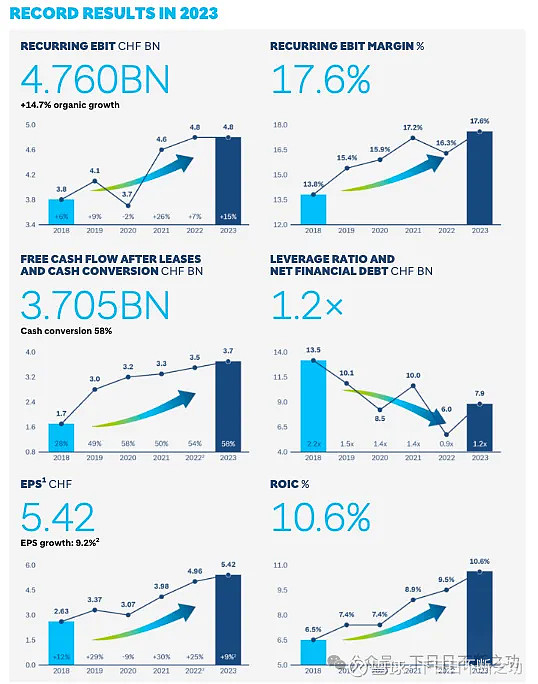

一张图看拉豪23年的业绩,非常亮眼:

总结:

• 水泥行业还是有公司经营向好的

• 拉豪集团通过下面的策略实现了良好经营

• 收购

• 开拓新业务

• 全球布局

$海螺创业(00586)$ $海螺水泥(00914)$ $海螺水泥(SH600585)$

全部讨论

其实,海螺水泥现在所走的路,与拉豪这么多年来所走的路是非常相近的,都是收购+发展新业务+全球布局。且海螺水泥比拉豪有更强的资金收购优势(大量的现金和极低的负债率)和极强的竞争优势(无论国内外生产线,都拥有当地最低的生产成本)以及比拉豪更低的估值。这也是我一直坚信,水泥行业向下,海螺水泥向上的逻辑。

海螺的国际化做的不好不代表出海不好。拉法基近年来的战略也是逐步退出难以盈利的地区,至于华新的出海,确实有赖于母公司的这层关系,不过也是华新自己做扎实下来的基本盘,海外营收逐年递增。海螺在东南亚做多久了?有什么起色吗?华新今年的投资交流会纪要,也显示了出海的谨慎态度,还不是照样要做。华新b股转h股,马上就发债融资,就是要为跨国集团铺路,走拉法基的成功路线,海螺跟华新公司文化不同,战略不同,真没什么争论价值。能挣钱你管我什么经营模式?

国际化有空间,但压根没想象中那么好,你多听海螺电话会,就知道他们国际化是谨慎态度。拉法基的国际化到中后期都是坑,水泥的成本曲线和产品短腿属性决定了每一个地区的区域国际化都是重开一局的竞争格局游戏,少有企业护城河复利延伸。我帖子问的灵魂问题没看到有人能有思路回答的,当然很多机构研究员也不能。

拉豪集团在中国以华新做代言,是华新的第一大股东,所以华新的策略跟拉豪的策略是一致的,国内水泥的利润占比下降到40%,研究这么久这么细,有没有得出什么结论?我开始持有海螺,深入探讨发现华新的成长性和股息回报更优秀........