汤臣倍健这家公司与我之前分析过的大多数公司都不一样,它的护城河非常不明显。印象中,上一个让我大费周章的去找它的护城河的,只有宁水集团这个细分行业的隐形冠军。

所以,我还是准备用与宁水当时同样的方法--从公司管理层口中的竞争优势入手。

一、 管理层认为的护城河是真正的护城河吗?

公司在2010年IPO招股说明书中,把公司的竞争优势总结为7大点:销售网络优势、品牌优势、研发优势、经营模式优势、品质差异化优势、管理团队和营养师团队优势、产品结构优势等七大优势。并分别解释如下:

第一,公司具有较强的渠道开拓和管理能力,拥有了行业非直销领域领先的销售网络和优质经销商资源。截止到 2010 年 6 月末,公司产品销售终端数量已达到了 9,000 多个,其中以专柜形式销售并配有经专门培训的营养顾问驻店的有3,900 多个,专卖公司产品的连锁经营店已有 164 家。根据中国保健协会市场工委的统计,2008 年,公司在中国膳食营养补充剂行业非直销领域的市场占有率达到了 10%,位居第一名。

第二,公司具备较强的品牌推广和策划能力,使本公司的“汤臣倍健”品牌成为中国膳食营养补充剂非直销领域的领先品牌。

第三,公司是行业内拥有营养素补充剂和保健食品批准证书较多的企业之一,具有研发优势。

第四,公司具有持续的经营模式创新能力,成为行业内经营模式的引领者。公司实际控制人及创业团队在国内零售市场较早引入专柜加营养顾问销售模式,由此奠定了本行业的基本推广模式,并在 2009 年引入及实施连锁经营战略,引领行业经营模式创新。

第五,公司确定了“取自全球,健康全家”的品牌理念,促成了公司产品品质差异化优势。在全球范围内甄选高品质原料,提供更优质、更具特色的产品给消费者。2009 年度和 2010 年 1-6 月,公司从国外采购原料的比例分别达到 50.32%和 54.06%。

第六,公司拥有一支超过 10 年以上专业背景的稳定、高效的核心管理团队,拥有国际国内注册营养师共 30 名,是行业内拥有注册营养师较多的企业之一。

第七,公司拥有多品牌、全面科学的产品结构体系,由此获得相对较强的抗风险能力和盈利能力。

后来,公司从2010年年报开始,把公司的核心竞争力重新总结为四力:产品力、品牌力、渠道力、服务力,大致分别对应上述的研发优势+品质差异化优势、品牌优势、销售网络优势、经营模式优势+管理团队优势+营养师团队优势。

这四力组成的核心竞争力从2010年开始,到最新的2021年年报,提法从来就没有变过。可以推测,这是管理层一直认为的公司核心竞争力。

那我就来一条条拆解一下,看看哪些是真正的护城河。

1. 产品力是比较优势,不算真正的护城河。

公司的产品力的两个特点,就是“取自全球,健康全家”的高品质原材料优势,外加“透明工厂”规范化生产和管理带来的质量可靠的优势。前者很吃供应链管理能力,后者很吃质量管控能力。

但这二者是别的竞争对手完全无法复制的吗?答案当然是否定的,公司在这方面只是有一定的先发优势,但竞争对手可以通过砸钱和花点时间来快速填平。

2. 品牌力享有一定的先发优势和规模效应,是一条窄护城河。

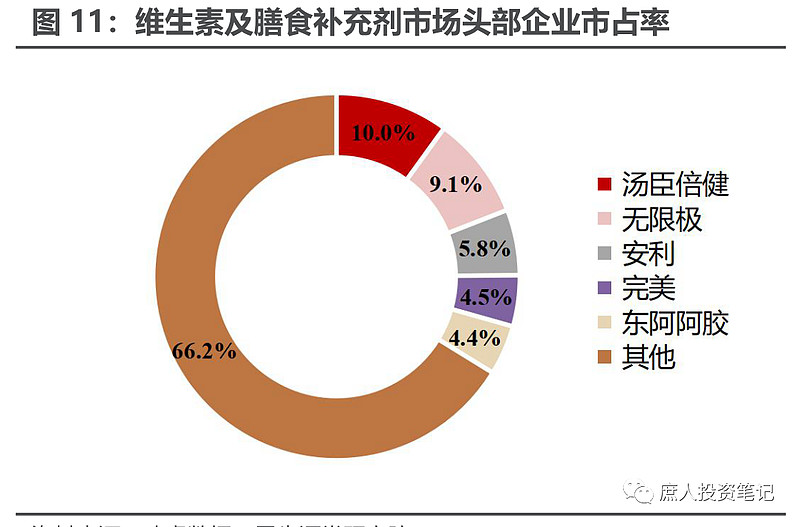

汤臣倍健作为VDS的老大,目前已经占有了约10%的市场份额。由于一开始结合中国国情,押注非直销渠道,使得其品牌形象相对于直销渠道出身的老二无限极、老三安利、老四完美要好得多。而其他企业的市占率太低,规模太小,行业整体太分散(见下图)。

相对于无限极、安利、完美,汤臣倍健的品牌形象建设方面有一定程度上的先发优势;相对于其他企业,其不仅享有先发优势,还拥有较强的规模效应。在VDS这个轻资产行业,规模效应并不主要体现在生产端的营业成本上,而是在营销端的销售费用上。

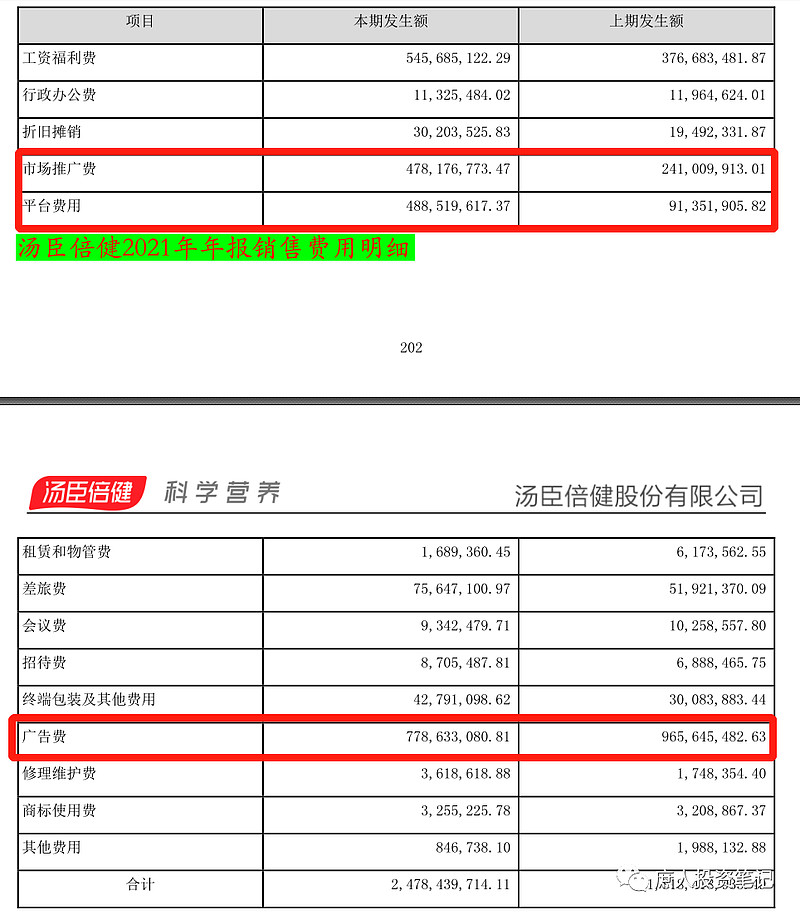

就拿2021年来说,公司销售费用高达24.78亿元,销售费用率高达33.35%。这种高强度、密集投入的销售费用,对于维护公司品牌力很重要。

其中,大部分是规模效应很强的市场推广费、平台费用、广告费,三者加起来约17.5亿(见下图)。公司产品的销售规模越大,这些费用摊到每一块钱营收上的比例就越低。对于规模不够的竞争对手来说,要么降低投入强度,要么忍受更高的费用率。

但是,快速增长的行业规模,是目前享有规模效应的龙头企业的敌人。得益于行业规模的增长,其他竞争对手很容易在销售费用的投入上找到盈亏平衡点,存活下去之后,就可以开始和公司竞争了。

当然,汤臣倍健优秀的管理团队,丰富的品牌营销经验,可以使得销售费用的投放更有效率。这在一定程度上可以延缓竞争对手的进攻,但并不能完全阻止。

3. 依靠高毛利驱动的渠道力是一条被忽视的核心护城河。

公司在IPO招股说明书的第103页,介绍VDS行业总体情况时,有这么一段话:

本公司产品在 2008 年的零售额约为 6 亿元(零售额是指产品在销售终端的销售金额,并非指各个公司的销售收入。产品零售额与公司销售收入之间的差额包括产品增值税、经销商和零售商毛利),在膳食营养补充剂总体市场中占比约 1%。

2008年公司的报表营收仅为1.42亿元,渠道含税毛利是公司营收的3.22倍。公司的营收中是含了一道增值税的,就算按照17%的增值税税率再扣一次之后,渠道总体毛利率仍然高达72.3%,毛利是公司营收的2.6倍。

公司管理层在2021年年报致股东的信中写道:2021年VDS行业零售总规模为1892亿元,公司市场份额约为10.3%,194.9亿元,2021年公司营收是74.31亿元。按照最新的13%的增值税率再扣一次之后,渠道总体毛利率仍然高达56.9%,毛利是公司营收的1.62倍。

恕我孤陋寡闻,在我有限的认知中,除了飞天茅台的一批价和出厂价之间,还没有见过这么高的渠道毛利。

驱动人们做事情的动机无非四种:动之以情,晓之以理,驱之以势,诱之以利。有利可图是最强驱动力的动机,在商业世界中尤其如此。

经销商和终端药房能够赚到这么丰厚的利润,不拼命推公司的产品才怪!这也是我去药店买健力多氨糖时的切身感受,公司的产品不仅各个药店摆在最显眼的位置(几乎没有看到别的公司的产品),店员也是不遗余力的推广。这一点和最近一两年去药店调研东阿阿胶的情况时真是形成了鲜明的对比。

这里也说个题外话,关于东阿阿胶最近的控价策略,我是举双手赞成的。价格999的阿胶块和399的福牌阿胶就不是在一个层面竞争。福牌的就算管理效率再高,促销做得再好,在价差这么大的情况下,很难让渠道有足够的利润空间去推它的产品。

正是在巨大的渠道利润空间驱使下,汤臣倍健早在2011年就进入了85家全国百强连锁药店和13家全国百强商超,销售终端数量到了21000多个。销售终端数量分别在2010年、2011年增加了5700多个、8000多个。

可能是因为线下渠道实在是太过强大,公司在2012年以后的年报中,再也没有单独披露过上述数据。也正因为如此,公司在2017年开始开拓电商渠道时,为了避免对线下渠道的影响,反复强调:

“公司主品牌在“保线下、保价格、保品牌”的“三保”核心原则下,提出与实施“电商品牌化”策略,复制线下的差异化竞争优势到线上,首次增加电商渠道专供产品。同时公司不断加码商超、母婴店等渠道,促进渠道的差异化与多元化。”

汤臣倍健这条高毛利驱动的核心护城河,究竟牢不牢固呢?理论上来说,凡是能够用钱砸出来的,都不叫真正的护城河。你能给渠道2倍的利润空间,竞争对手当然也可以给更高的利润空间,把渠道资源给抢走。

不过,真实的竞争并没有这么简单。我们来假设一下竞争对手的四种可能的竞争策略,见下表:

第一种策略属于头铁找死的类型,没有更高强度的广告费、促销费用投入,长期的品牌形象塑造,想卖出比现有龙头更高的价格,下场就是恒大冰泉。

第二种策略可以归为高举高打,倒不一定不能成功,但是需要长时间、高强度的广告费、促销费用投入,给出更巧妙的定位,塑造出更高、更健康的品牌形象,消费者才有可能买单。这时候,竞争对手需要忍受更低的营业利润率,甚至是亏损。而且,如果考虑到终端价格越高,销量越少的影响,摊到单件产品上的销售费用率会长期居高不下。

第三种策略是比较务实的,也是竞争对手最可能采用的。如果考虑到短期内的销量上不来,摊到单件产品上的销售费用率可能没有假设的那么乐观。不过,只要行业本身的规模够大,增速够快,竞争对手能够活下来,这种策略总有会把公司逼到墙角的一天。

第四种策略是很多投资者担心的,在国外也切切实实的存在。往好的方面想,由于非直销渠道的碎片化特征,目前还看不到哪个渠道的量能够威胁到汤臣倍健;往不好的方面想,渠道品牌的超低价策略,它一定是会从量和价两个方面对公司造成冲击:销量的影响刚开始可能没有那么夸张,而价格的影响却是致命的。

VDS这种保健品主打的是功效,没有很强的情感属性,除了品牌本身可以降低消费者的搜索成本之外,长期享受高溢价空间难度很大。一旦消费者发现有功效相同、价格不到一半的替代品,大部分会转移过去。

4. 服务力对公司有用,但更多是惠及全行业。

公司的年报中这样描述服务力:

翻译一下就是:因为VDS是个舶来品,消费者和渠道合作伙伴对它的认知都还不足,所以需要进行消费者教育。不管是健康快车、营养学院、营养家,干的都是这个活儿,只是针对的分别是公众、合作伙伴、消费者。

这个服务力对公司有一定的帮助,但更多的还是惠及全行业。当然,公司在对消费者进行教育的过程中,肯定会植入很多公司自己的产品、理念等,但这些只对新消费者效果好,一旦消费者整体认知提升,难保他们不转向竞争对手。当年整个VDS市场的拓荒者安利,目前就面临为他人做嫁衣的尴尬处境。

二、 拆解利润表,寻找护城河。

这个小标题,是我之前写过的一篇文章的题目,也是我最近发现的一种分析方法。汤臣倍健是我写完那篇文章之后,系统分析的第一家公司,所以我想以它为例,尝试着应用一下这个分析方法。

以公司2021年年报数据为例,详细的拆解见下表。其中,由于销售费用高达24.8亿,销售费用率高达33.4%,若销售费用不计入被供应商拿走的部分,数据将严重失真。因此,表格中数据是将扣除销售员工工资后的销售费用,计入了被供应商拿走的部分的。

汤臣倍健的营收在五方主体中的分配特点如下:

1. 原材料供应商、广告营销等服务供应商拿走了绝对大头,合计约60%。

原材料供应商拿走只有1/3左右,公司毛利率高达66%,这说明原材料供应商不是公司价值创造的关键,占比26%的广告营销等服务供应商才是。

这高达26%的广告营销费用支出,当中包含的大项是广告费、市场推广费、平台费用等三类。这三个大项和其他销售费用一起,为公司获取了品牌效应和优质渠道这两大竞争优势。这也印证了上述分析中,产品力不是护城河,品牌力是一条窄护城河的结论。

2. 由于没有有息负债,账上躺着大量现金,债主拿走的为负。

3. 员工拿走的占13.2%。

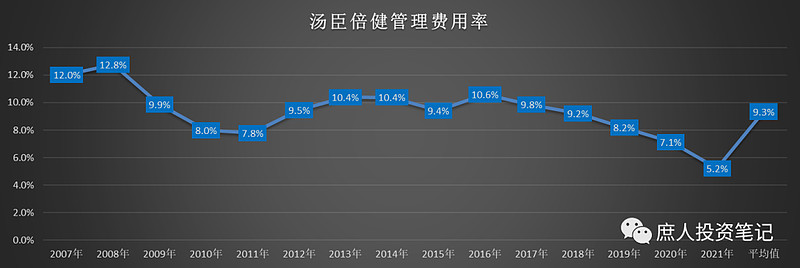

这个比例高于地产行业和白酒,仅次于互联网行业的腾讯的14.4%,都知道互联网是高度依赖于人力资源的。其中的管理费用率常年维持在10%左右的水平(见下图)。人均工资大概在25.2万,远高于东阿阿胶的13.1万。这似乎说明公司的运营非常依赖于人和管理水平,以及由此带来的极致效率。

4. 国家拿走的部分仅为6.5%。

说明汤臣倍健所在的保健品行业,虽然受国家政策的影响很大,但主要影响在于规范和引导行业的健康发展,并不是提供了进入政策壁垒,也不是行业高利润率的来源。

5. 股东拿走的部分高达23.8%。

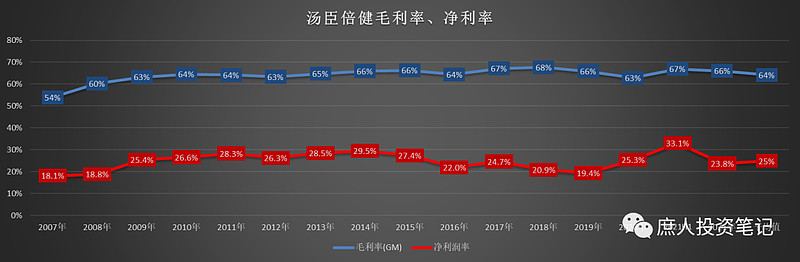

汤臣倍健的净利润率一直很稳定,上市以来一直在20%以上,历年平均值为24.3%(见下图)。

股东能长期从营收中分走1/4的公司,一定是有某些护城河的。但上述的全部分析似乎仍然没有提供一个足够说服人的理由,比如为什么没有竞争对手砸钱去打造出更好的产品、更完美的品牌、更强的服务?为什么没有竞争对手想办法去减少中间环节,缩短渠道层级,通过重构渠道把丰厚的渠道利润部分收入囊中,部分让利消费者?

对上述问题思考了很久之后,很多线索都指向了一个大概:VDS行业目前还处于高速成长期,行业的成长空间本身也就是一种【另类护城河】。