下篇在这里:东阿阿胶究竟有没有提价权(下)?

前两天,我在中巴学苑关于东阿阿胶的直播分享中,又被问到了一个阿胶投资者始终绕不过去的问题:东阿阿胶究竟有没有提价权?问的人还不少,这可能和阿胶最近莫名其妙的暴跌有关。

在资本市场待久了,就会发现太阳底下没有新鲜事,很多难以被证实或证伪的说法,总是会在股价上涨的过程中销声匿迹,在股价下跌的过程中沉渣泛起。

刚好我最近也准备逐一梳理一下自己的持仓,那就从我第一大持仓的阿胶开始,从这个提价权的问题开始吧!

对于这个问题的讨论,我想从东阿阿胶提价的历史和提价权的根本来源两方面展开。上篇先讨论提价的历史,下篇再讨论提价权的根本来源。

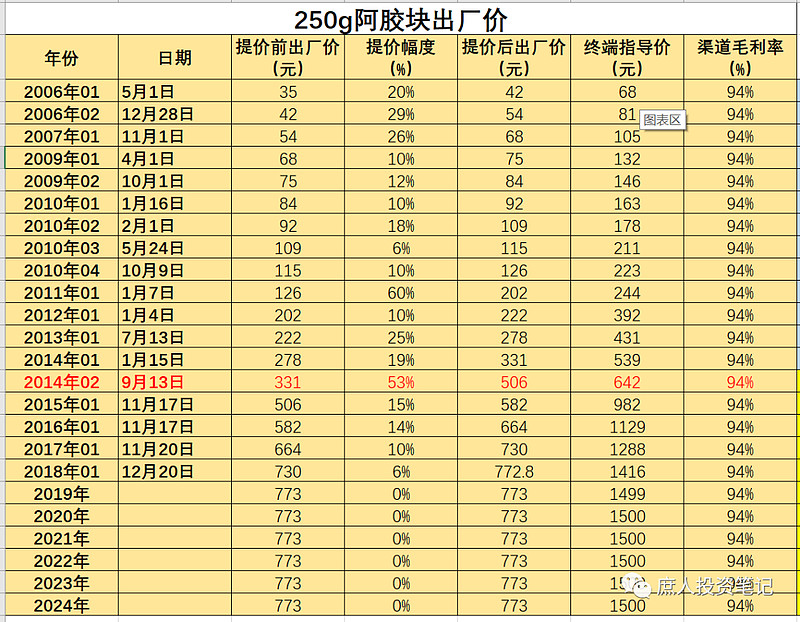

秦玉峰上台后,开始实行【价值回归战略】。在2006~2018年的12年间,公司的核心产品250g阿胶块先后经历了18次提价,出厂价由35元提价至773元。按照12年的时间计算,年化提价率约为29.4%。这个提价幅度不知道是不是A股提价之最?

阿胶块详细的提价历史见下表:

当然,连续12年暴力提价的最终结果我们都知道了。不过,我的问题是:提价提崩了,就说明没有提价权了吗?我认为不是这样的,阿胶的价值回归战略可以分为两个阶段:

2014年之前的【真·价值回归】阶段。在此阶段,阿胶的价格是在向其内在价值回归。

2014年之后的【假·价值回归】阶段。在此阶段,阿胶的价格是超出了其内在价值。

这里提到的内在价值,是一个很难界定的东西。对于阿胶这种消费者支付能力+支付意愿定价策略的商品,我就把它简单粗暴的定义为:当价格超出消费者支付能力+支付意愿之后,其价格就超出了内在价值。那么,怎么判断有没有超出呢?我的判断标准是,如果价格已经影响到销量,造成产品滞销了,那就是超出了。影响到销量的判断标准又有四个:

·产量超过销量。

·存货及其周转天数增加。

· 应收及其周转天数增加。

·营收增长放缓甚至下滑。

下面我们就来逐一分析阿胶上述四个指标的变化情况。

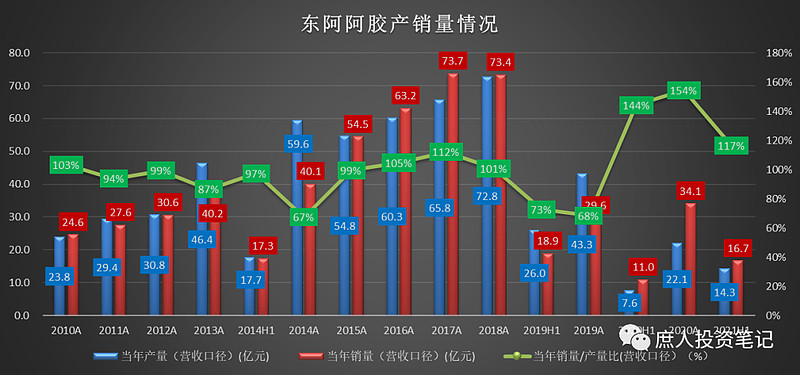

1. 产量超过销量。

下图反映的情况是:阿胶第一次产量超过销量,是在2013年,这说明当年提价25%已经开始影响到销量了。不过,2014年上半年的产销又相对达到了均衡的状态,说明2013年提价25%和2014年第一次提价19%很快被消化了。但是,2014年7月份暴力提价53%之后,2014年的销产比降至68%。这个一个非常危险的信号,说明终端动销受到了严重的影响,渠道已经开始不愿意拿货了。

特别说明一下:上图中的销量就是公司报表数据,销量没有直接的数据,但是可以通过下图的逻辑关系计算出来:

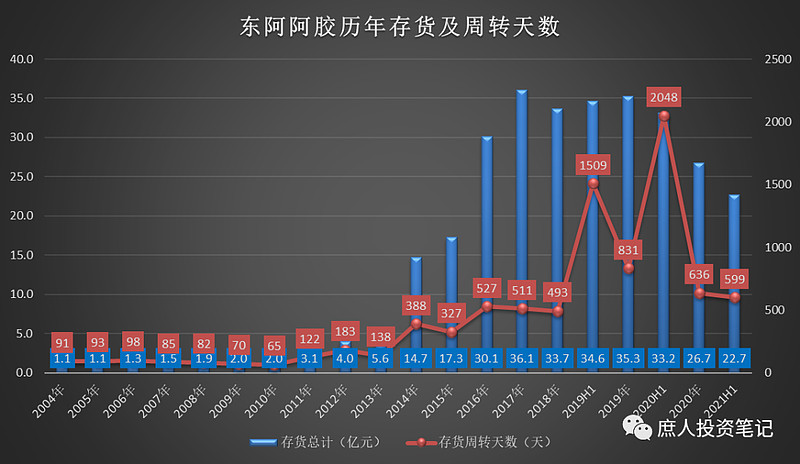

2. 存货及其周转天数增加。

公司的存货从2014年就开始大幅上升了,见下图:

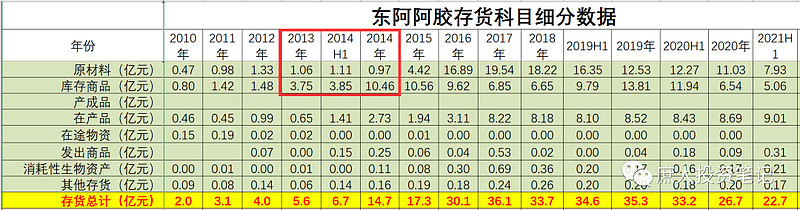

不过,屯驴皮的战略,似乎影响了很多投资者的判断?毕竟公司在2013年的年报中,就开始不断强调“共建毛驴生态产业链”、“建设两个百万头毛驴养殖基地”等战略。 不过,要是仔细看一下当时存货的构成明细的话,结论就截然不同了。存货构成明细见下图:

图中红框内的数据显示:存货中的原材料从2015年才开始大幅上升,而2013和2014年中上升的都是库存商品。库存商品的滞销已经昭然若揭,作为投资者应该引起高度警惕了。不过公司的股价却依然从2015年一季度的将近40块,涨到了2017年年中的将近70块。我不知道当时市场的看法是什么样的,经历过当时那段时期的朋友可以分享一下。

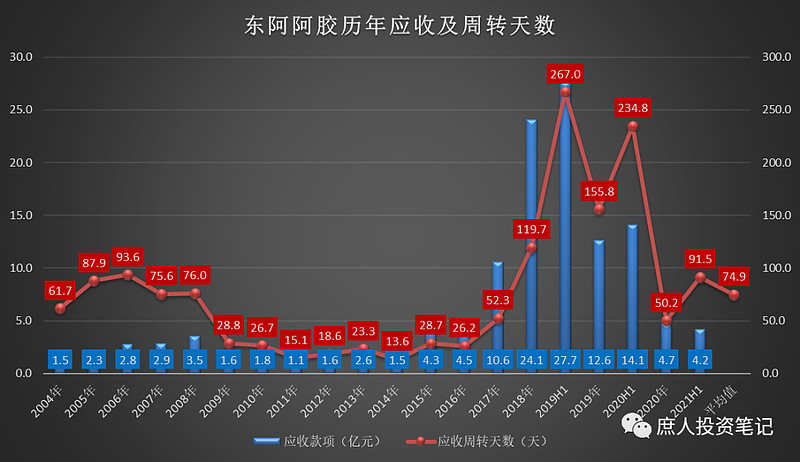

3. 应收及其周转天数增加。

下上图反映的是,阿胶在库存商品高企的2015~2016年之后,开始通过放宽账期的方式鼓励渠道拿货,消化库存。其结果虽然是2017、2018年的库存商品相对前两年大幅降低,但代价却是应收状况的大幅恶化。直到2019年暴露出来的,最终渠道连赊销也压不动货了,应收达到历史峰值,库存商品再度恶化。至此,渠道库存危机全面爆发。

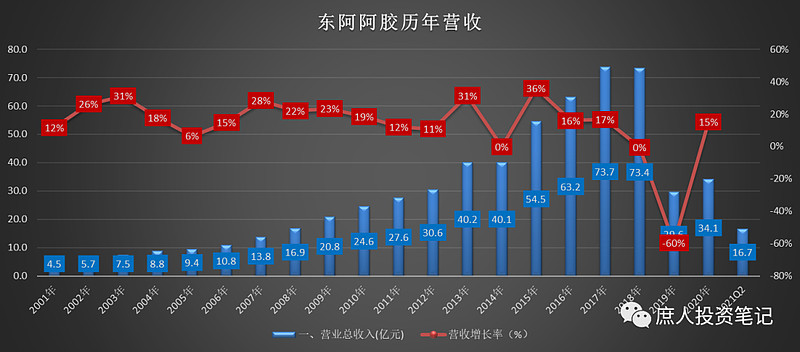

4. 营收增长放缓甚至下滑。

下图反映的关键信息是2014年年化提价82%之后,公司的营收负增长。虽然后续几年的营收依然维持着增长,但增长的质量前面已经分析过了,都是以量换价、向渠道压货实现的。而且就算如此,增速依然大不如前,已成强弩之末。

图中有一个关键信息并没有反映:那就是2016年半年报的营收为26.7亿元,相对于2015年上半年的25.5亿元,增幅不到5%;2017年上半年营收为29.3亿元,同比增长不到刚刚10%。如果没有2017年第四季度,以应收增长为代价的单季28.9亿的压货,2017年的增长率就会非常难看的。而虽然2016年第四季度23.3亿元的营收,并没有伴随着应收的大幅增长,但这背后的逻辑大概率是:公司借着过去10年两家提升的余威,要求渠道现款提货,渠道虽然已经不怎么卖得动了,但还是惯性思维的接受了公司的压货要求。

从后视镜的角度来看,资本市场的表现很难说是有效的,在这种情况下,股价仍然在2017年年中创出了高点。

5. 结论

综合上面的分析,我认为把阿胶的价值回归战略分为2014年之前的【真·价值回归】阶段和2014年之后的【假·价值回归】阶段,是逻辑自洽、说得通的。

这个结论又自然而然的引出另一个问题:暴力提价提崩了,就说明阿胶没有提价权了吗?

我们先来看一下,在2013/2014年之前的【真·价值回归阶段】,公司的提价情况:

2006年~2012年1月份提价10%后,价格由25元提至222元,年化提价36.1%。

2006年~2013年7月份提价25%后,价格由25元提至278元,年化提价34.5%。

2006年~2014年1月份第一次提价19%后,价格由35元提至331元,年化提价32.4%。

2006年~2014年9月份第二次提价后53%,价格由35元提至506元,年化提价36.9%。

连续七八年年化提价在32~37%,而且在上述前面两次提价后,价格并没有超出消费者支付能力+支付意愿决定的内在价值。

对于这么一个产品,认为它没有提价权?在这个问题上我说服不了任何人,但是我会选择用钱为自己的认知充值。