我觉得股价“表现”只是一个结果。

股价表现的前提是,利润集中在头部公司。典型的数据是,头部公司虽然股价涨得很多,但是,PE却可能并不高,甚至低于非头部公司。苹果市盈率只有20几倍哦。

利润来自于“市场规模*利润率”。

那么我们首先可以看到,所谓头部公司,市场份额之高是骇人听闻的。在重工业时代,比如石油、汽车、银行的时代,单一公司占有市场10%的份额就很不错了。但现在这些头部公司,在单一市场的占有率,可以超过90%!

我们还可以看到,所谓头部公司,利润率之高也是骇人听闻的。同样,在重工业时代,一家公司能保持超过10%的净利率,就算“商业模式”很不错了。但现在这些头部公司,净利率居然可以在千亿量级的营收规模上,保持在30%左右。

市场规模、利润率的背后,是商业模式的变迁。这些所谓头部公司,商业模式都有这个特征:规模的扩大,主要依赖于业务本身的网络效应、规模效应,而不是资本投入。这个,大概就是所谓“新经济”“轻经济”“信息经济”的特征吧。。

互联网科技股的长期繁荣,一定离不开实业的长期繁荣。光靠大家刷社交网站、视频网站、搜索引擎、网购,经济如何实现长久的可持续发展?几大科技股里面,谷歌脸书都主要靠广告收入,亚马逊的广告收入也占不小的比重,微软和亚马逊的云服务,也要服务广大的企业客户。这些互联网科技巨头,如果脱离了实体经济的支撑,在我看来也避免不了崩盘的局面。苹果手机和IOS系统实际上是一个移动互联网时代的软硬件基础平台,但是实体经济受损的时候,消费者支付能力下降,对它也会有很大的影响。

所以如果疫情朝着纵深方向演变并形成整体经济衰退的话,领跌的很可能就该轮到这几个科技巨头了,因为他们的营收势必受到极大的影响,其估值不可能持续维持在这个水平。

从另一个角度讲,如果各个国家因为经济衰退哀鸿遍地的时候,除了进行经济刺激之外,很可能也会打这些科技公司的主意,因为有钱啊。欧洲一直酝酿着要收电子税,明显是盯上了这几块肥肉。这些科技巨头享受了全球化的红利,到了困难的时候,不吐一些出来怎么说的过去,尤其民粹主义盛行,在我看来这一天早晚要来。

贝索斯是个聪明人,说要把二季度的全部利润40亿拿出来投入到安全健康领域,是一个地道的公关行为。说白了就是零售业都在叫苦不迭,死伤一大片,你一家独大吃干抹净,即便是信奉自由经济的美国,也免不了要让人眼红。

这个市值比例的统计就是在提醒大家,继续追捧互联网科技龙头,会有不小的风险。不论从经济的基本面还是ZZ上。

皮之不存 毛将焉附。

总结:1、互联网、科技股明显强于传统行业;2、头部效应明显;3、追逐成长

当前的数据其实很有意思。

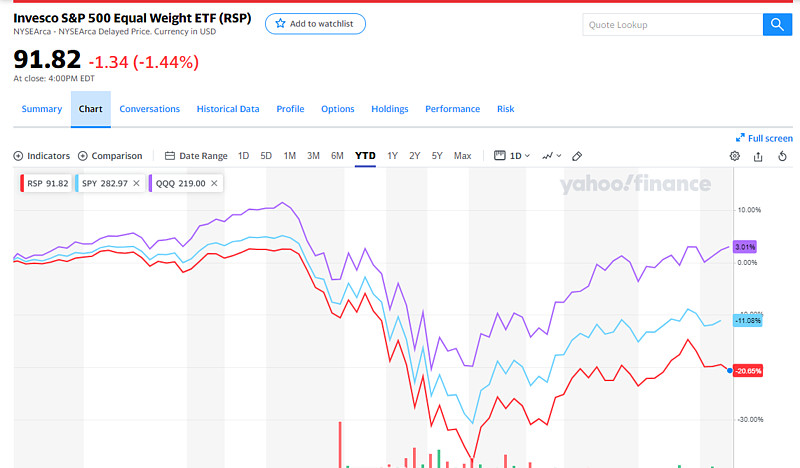

让我们回顾一下08年金融危机时,股市的表现

组合一为$标普500ETF-SPDR(SPY)$ ,组合二为$标普500等权指数ETF-Guggenheim(RSP)$

我们清楚的看到,当随着实体经济恢复,标普500等权指数要显著好于标普500

原因很简单,等权指数具备固有的再平衡属性(购买表现不佳的资产以恢复权重),通过均值回归来获取超额收益。

而看看眼下的表现。

与08年截然相反。

说明什么问题?

实体经济恢复渺无音信,当前标普权重股上涨更多体现的是大放水下的乐观估值提升。

不负责任预测,V型恢复可能只是美好的想法,事情远没有结束

熊猫大侠提到的这几家公司即是科技股,也可能已经成为当代基础设施的一部分了。疫情中尤其明显,如果没有这几家公司的产品,生活会变得无比苦逼

要分开看,这五家公司 苹果一家可以算是吃掉了过去的 手机,相机,唱片公司和小软件公司的市场,微软和亚马逊吃掉了ibm dell hp oracle 的市场,google和facebook 抢夺了很多广告商的市场 和20年前各自还在窄窄的一块市场已经很大不同了,这样看起来,不算事一个很高的占比,。

这几家实打实的业绩说话,每季的财报吸金能力实打实的。其次即使在衰退的环境,他们没债务加巨量现金储备,不用求爹爹告奶奶到处融资,更没有破产的风险。最后现在利率为零洪水滔天的环境下,他们对资金是很有吸引力的。

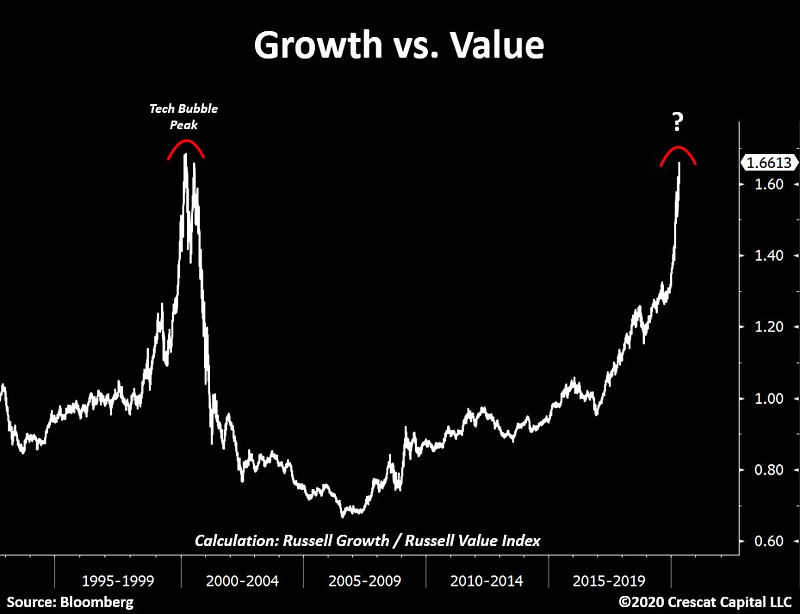

朋友,2000年的泡沫科技成长股,现在可是名副其实的大蓝筹啊。

其实,还是买宽基指数好一些。好一些不是指“收益高一些”,而是指更稳妥一些。

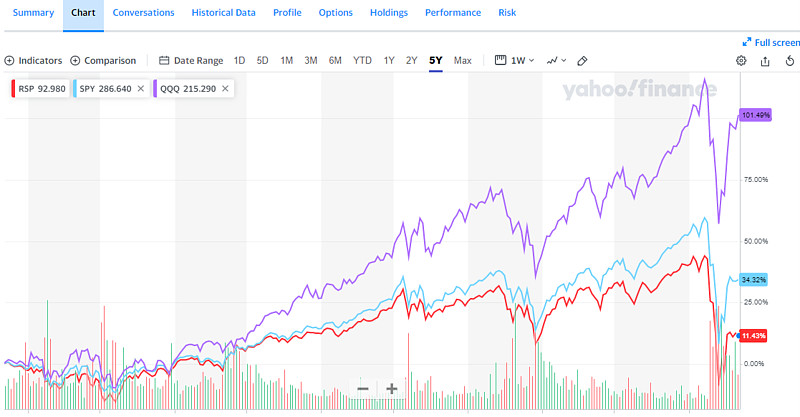

标普500已经有40.5%的市值是纳斯达克的股票了。

历史上标普和纳指互有胜负,但近10多20年确实是纳指更胜一筹。

不过我们再把时间拉长终会发现,不可能某单一行业永远有超额收益的。

人类的需求是多方面的,仅靠数据和虚拟经济是不能生活的。

当然,那种有能力在风口行业中自由切换的高手无需配置宽基。更高的高手还可以在个股之间自由切换。